Letzte Woche sammelte das neue Sparkonto von Apple innerhalb von vier Tagen fast 1 Milliarde Dollar ein. Robinhood reagierte sofort auf die Situation und erhöhte den Zinssatz für sein Sparkonto. Während die traditionellen Banken zu kämpfen haben, machen diese Giganten solide Gewinne. Mit ihren mobilen Apps und ihrer enormen Reichweite können die Tech-Giganten unwiderstehliche Renditen bieten und Bankkunden anlocken. Doch für die Banken bedeutet dies eine existenzielle Bedrohung! Der Kampf um Einlagen hat gerade erst begonnen.

Deranhaltende Vorstoß vonApple $AAPL in den Bereich der Finanzdienstleistungen könnte regionalen Banken Probleme bereiten, die angesichts der jüngsten Probleme des Bankensystems und steigender Zinssätze um Einlagen kämpfen.

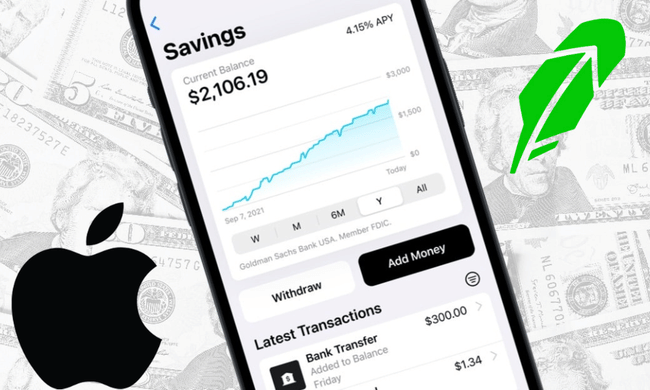

Letzten Monat hat Apple sein eigenes Sparkonto eingeführt, das es den Nutzern der Apple Card ermöglicht, ihr Geld auf ein Sparkonto von Goldman Sachs einzuzahlen, das einen jährlichen Zinssatz von 4,15 % bietet. Die Vorfreude auf dieses Produkt ist seit seiner Ankündigung im Oktober nur noch gewachsen.

Aber Apple ist nicht das einzige Technologieunternehmen, das unkonventionelle Möglichkeiten zum Sparen und Geldverdienen anbietet. Der Online-Broker Robinhood $HOOD erhöhte am Donnerstag die Zinsen für sein Sparkonto auf 4,65 % pro Jahr.

In den letzten Wochen sind einige Menschen vorsichtig geworden, Geld bei US-Banken anzulegen, da sich die Fundamentaldaten des Bankensystems in letzter Zeit als die schwächsten seit der globalen Finanzkrise erwiesen haben. Und wir alle wissen, wie man es sagen muss: Die größte Schwachstelle einer Bank ist ein Vertrauensverlust.

Das Timing von Apple war also perfekt. Das Vertrauen der Verbraucher in die Marke ist ungebrochen. Die Menschen suchen aktiv nach den besten hochverzinslichen Sparkonten, und Apples neue Sparkonto-Option zog in den ersten vier Tagen fast 1 Milliarde Dollar an Einlagen an; 400 Millionen Dollar am ersten Tag!

Seit März hat die Besorgnis über nicht realisierte Verluste in den Bilanzen regionaler und mittelgroßer Banken zu einem Abfluss von Einlagen bei vielen dieser Banken geführt. Vor dem Hintergrund von drei Konkursen regionaler Banken und der Übernahme der 166 Jahre alten Credit Suisse durch den Schweizer Konkurrenten UBS fielen die durchschnittlichen Einlagen bei neun wichtigen regionalen und 23 mittelgroßen Banken, die von Wedbush Securities beobachtet wurden, um 3 % bzw. 2 %.

Die Unsicherheit in Bezug auf regionale Banken hält an. Aktien von Banken wie PacWest $PACW, Western Alliance Bancorporation $WAL und Zions Bancorp $ZION sind seit Jahresbeginn drastisch gefallen.

Derweil baut Apples Schritt auf der Apple Pay-Funktion von 2014 auf. Es folgten Apple Cash im Jahr 2017 und Apple Card im Jahr 2019. Anfang dieses Jahres führte Apple dann Apple Pay Later ein, eine Funktion, die Kredite ermöglicht.

Nach traditionellen Maßstäben ist Apple keine Bank. Aber es fängt an, wie eine solche auszusehen. Apple glaubt an den Wert des Eigentums an der Beziehung zwischen Verbrauchern und Einzelhändlern. Und dank der Reichweite des iPhones verfügt das Unternehmen über die notwendige Infrastruktur. Um ein Apple-Sparkonto zu bekommen, braucht man ein Apple-Card-Konto, was bedeutet, dass man ein iPhone braucht. Es gibt mehr als 2 Milliarden iPhones auf dem Markt, und iPhone-Benutzer berühren ihr Gerät durchschnittlich 2.617 Mal pro Tag.

Die Zinssätze, die Apple und Robinhood derzeit anbieten, liegen weit über denen der meisten traditionellen Banken. Im April verdienten US-Sparkonten nach Angaben der Federal Deposit Insurance Corporation (FDIC) durchschnittlich nur 0,39 %.

Einige Sparer befürchten, dass neu entstehende Konten nicht den gleichen gesetzlichen Einlagenschutz bieten wie FDIC-versicherte Bankkonten. Dies gilt für PayPal- und Venmo-Guthaben, obwohl die FDIC Guthaben auf diesen Konten schützt, die aus direkten Einzahlungen durch Auszahlungen oder staatliche Leistungen stammen.

Da Goldman Sachs die Konten von Apple betreut, sind Einlagen auf diesen Konten bis zu einer Höhe von 250.000 US-Dollar durch die FDIC geschützt, genau wie bei den Banken, was ein wichtiger Punkt ist.

Es ist zwar erwähnenswert, dass die FDIC auch die Einlagen von drei kürzlich gescheiterten Banken sowie von regionalen und mittelgroßen Banken versichert, die derzeit unter rückläufigen Einlagen leiden. Die von Wedbush untersuchten regionalen und mittelgroßen Banken verfügen jedoch über Konten, die über die maximale Deckung der FDIC hinausgehen, im Median nur über 57 % bzw. 69 % ihrer gesamten versicherten Einlagen.

Auf dieser Grundlage und mit diesen Informationen kann man sagen, dass Apple mit seinem Produkt zum bestmöglichen Zeitpunkt auf den Markt gekommen ist, zu einem Zeitpunkt, an dem im Bankensektor Unsicherheit herrscht. Es ist ein genialer Schachzug, aber er könnte die Unsicherheit im Bankensektor noch erheblich verstärken, wenn die Menschen ihr Geld von den Banken zu Apple oder Robinhood bringen.

- Was meint ihr dazu? 🤔

Bitte beachten Sie, dass dies keine Finanzberatung ist.

Eine großartige Sache und eine großartige Gelegenheit vor allem für $AAPL. Leider wird es lange dauern, bis sich uns solche Gelegenheiten bieten. Ich warte immer noch auf eine Ankündigung von Apple bezüglich KI. Da befürchte ich, dass sie den Zug verpassen werden.

Perfektes Timing, genial, $AAPL stonks up! 🧐

Seien Sie mir böse oder nicht, aber Apple ist realistisch gesehen das beste Unternehmen aller Zeiten.

es ist gut, dass er es auf den Markt gebracht hat, besonders applu RH, dem ich nicht viel zutraue, aber ich mag es, wenn jemand eine Marktlücke füllt

Der neue Dienst von Apple ist großartig, ich freue mich darauf, dass er in Europa angeboten wird. Und das Timing ist für die Marke perfekt, denn wann sonst sollte man sich um die Gunst der Kunden bemühen, als zu einer Zeit, in der alle Angst haben.