Das Problem der "Mikro"-Investitionen

Hallo Investoren, was ist Ihre Meinung zu diesem Thema?

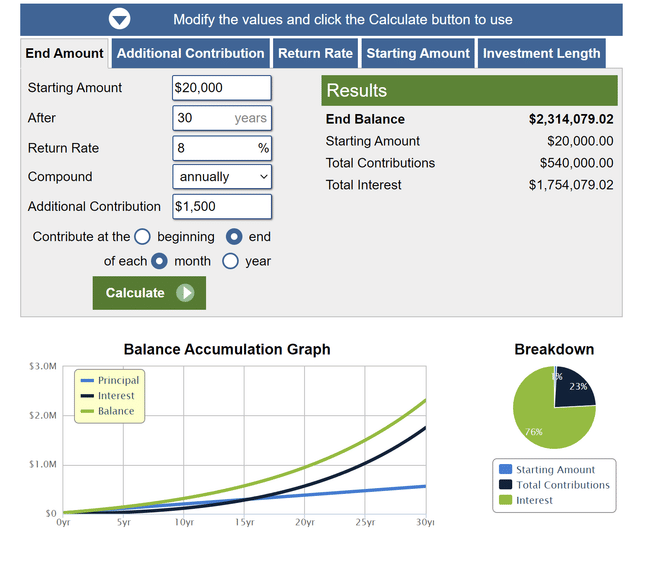

Nehmen wir einen durchschnittlichen tschechischen Bürger, der investieren möchte, aber sein Kapital ist nicht groß und er möchte 1000-2000 pro Monat in seine Anlagen stecken. Er investiert es in den SNP ETF und macht sich um nichts Sorgen, nehmen wir an, dass der Index recht gut ansteigt und in einem Jahr eine Rendite von 8 % erzielt. Seine ursprüngliche Einlage betrug 20.000 (alles in CZK, der Rechner zeigt $ an, machen wir uns darüber keine Gedanken).

Die Frage ist, ob es für eine solche Person überhaupt Sinn macht? Ja, er wird sicherlich mehr von seinem Geld haben als auf einem normalen Sparkonto usw. Aber wäre es nicht sinnvoll für eine Person, die, sagen wir, 30 Jahre Zeit zum Investieren hat, diesen relativ bescheidenen Betrag zu nehmen und 10 Jahre lang zu versuchen, sein Einkommen zu erhöhen, um größere Beträge zu investieren? Entweder durch die Gründung eines Unternehmens oder durch die Suche nach einem zusätzlichen Einkommen.

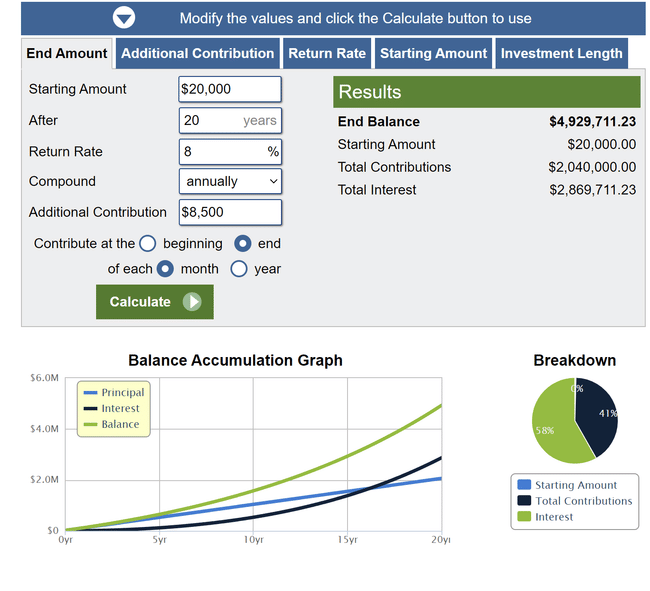

Wenn ihm das gelingt, könnte sein Investitionsplan nach diesen 10 Jahren so aussehen:

Wobei ich nicht glaube, dass selbst die 8.500 CZK irgendwie eine schwindelerregend große Menge Geld sind, sondern ich entscheide mich für konservativere Zahlen.

Seine Rendite wäre mehr als doppelt so hoch. Was ist Ihre Meinung dazu? Lohnt es sich überhaupt zu investieren, wenn man diese geringeren Beträge zur Seite legen möchte? Ich denke darüber nach, da dies die Methode ist, die Radovan Vávra vor zwei Jahren stark beworben hat, und ich persönlich denke, dass es für den Durchschnittsmenschen in Ordnung ist, sich zumindest mit der Anlage kleinerer Beträge zu befassen, aber es scheint auch keine vernünftige Lösung zu sein. Was meinen Sie dazu?

Aber hier liegt das große Problem - diese Sichtweise auf das Investieren ist sehr begrenzt. Wir alle haben im Laufe unseres Lebens steigende Einkommen, und wenn man kein Idiot ist, der alles stehen und liegen lässt, wird das eigene Einkommen langfristig um diese Inflation steigen. Das bedeutet, dass er jedes Jahr ein wenig mehr zurücklegen kann als im Jahr zuvor - was er auch tun sollte. Wenn er es so einrichtet, dann ist das Ergebnis ein anderes.

Das Gleiche gilt dann für die Volatilität. Diese Diagramme und Rechner berücksichtigen sie überhaupt nicht - sie gehen von 8 % pro Jahr aus, wenn dieser bestimmte Anteil ständig steigt. Die Realität sieht jedoch so aus, dass ausgerechnet Aktien in einem Jahr 15 % abschreiben, um im nächsten Jahr 30 % zuzulegen. Es ist nur so, dass diese regelmäßigen Käufe dadurch auch volatil sind und die Rendite oft erheblich verändern können.

Was den Versuch anbelangt, Ihr Einkommen zu erhöhen - ja, das ist sicherlich eine gute Idee. Das Hauptproblem dabei ist jedoch, dass dies nicht jedem möglich ist. Diese Diagramme und Rechner sollen den durchschnittlichen Popeye, der einfach nie reich sein wird, davon überzeugen und aufklären, dass er investieren sollte, anstatt in ein Rentenpolster zu sparen (was in der Goldstandard-Ära durchaus in Ordnung war). Ich kenne die Realität der CR-Bankfilialen aus eigener Anschauung, und was die Investitionen, das mangelnde Vertrauen der Menschen und - und das ist der Stolperstein - ihre Einkommen und Budgets angeht, ist es einfach eine Tragödie. Selbst die 1.000 Euro pro Monat für Investitionen sind ein Luxus für einen Massenmarkt. Umso bedauerlicher ist es, dass die Anlageberatung der Banken in der Lage ist, selbst 20-Jährige in Fonds zu drängen, bei denen die konservative Mehrheit zu 90 % aus Staatsanleihen besteht...

Ich dachte nur, es ist nicht völlig ausgeschlossen, man muss sich nur darüber klar werden, was man will. Ich möchte zum Beispiel meine eigene kleine Wohnung. Heute würde das etwa 10 Millionen kosten. Wie viel sie in 30 Jahren kosten wird, weiß niemand, aber man geht davon aus, dass der Preis im Wesentlichen mit der Inflation steigt und daher den heutigen 10 Millionen entsprechen wird. Mit diesem Rechner müssen Sie also die erste Einlage auf 10 Mio. setzen und dann jede weitere Einlage um die Inflation erhöhen. Das könnte dann funktionieren. Das müsste man nachprüfen, ich schreibe das aus dem Stegreif. Gibt es hier einen Mathematiker, der das klären könnte? Oder gibt es irgendwo einen Rechner, der die regelmäßige Erhöhung der Einlagen und die Inflation berücksichtigt?

Option 2 wäre großartig, vorausgesetzt, die betreffende Person könnte diese Option umsetzen. Es macht keinen Spaß, sein eigenes Unternehmen zu gründen. In unserer Republik hängt es auch stark davon ab, ob die betreffende Person Kinder hat. Es ist immer noch so, dass wir z.B. eines der größten Lohngefälle in Europa haben (der Gehaltsunterschied zwischen Frau und Mann) und für Frauen zwischen 30 und 40 ist es auch heutzutage nicht einfach, einen besseren Job und ein höheres Einkommen zu bekommen :) also ist es dann manchmal einfacher und "sicherer" Option 1

Ich halte diese Zahlen nach wie vor für solide, und es wird auch von der Risikobereitschaft des Einzelnen abhängen, ob er einen kürzeren Anlagehorizont und "niedrigere" Beträge zur Verfügung hat.

Das Problem, das ich bei diesen 30-Jahres-Prognosen immer habe, ist, dass niemand die Frage beantwortet. Okay, aber was werde ich in 30 Jahren davon haben? Glauben Sie wirklich, dass in 30 Jahren ein paar Millionen ausreichen werden, um mir die erstklassige Gesundheitsversorgung zu bieten, die ich brauche? Also eine Ausbildung, die überall auf der Welt anwendbar ist, eine Grundausbildung. Ein eigenes Unternehmen zu besitzen (oder zumindest selbständig zu sein), ist eine Fortsetzung. Ein existenzsicherndes Gehalt zu investieren ist ein Luxus. Das Ziel ist also nicht, in x Jahren x Millionen zu verdienen, sondern laufend ein möglichst hohes Einkommen zu erzielen. Und die Investitionen kontinuierlich zu steigern. Also für mich, wenn überhaupt, Option 2 👍.

Für mich ist es das auf jeden Fall wert. Vielleicht lässt sich ja immer irgendwo Geld sparen. Beitrag 540k. und 1,75 Millionen an Zinsen... Ich denke, das ist ein gutes Verhältnis. Je früher man anfängt, desto besser. Natürlich geht es im Leben nicht nur um Geld, und man muss sich auch amüsieren... Man muss ein Gleichgewicht finden.