Bob Doll (Crossmark GI): Ich sehe weiterhin eine Rezession in den USA, der Aktienmarkt könnte über 10% abschreiben.

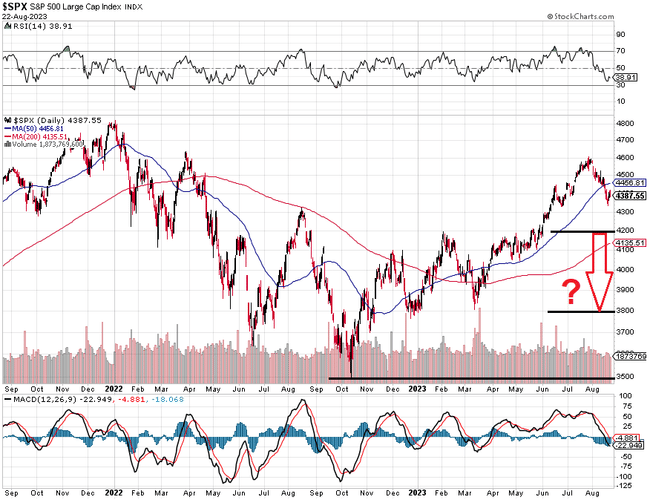

Bob Doll ist Chief Investment Officer bei Crossmark Global Investments und ehemaliger Leiter der US-Aktienstrategien bei BlackRock. Trotz der Widerstandsfähigkeit der US-Wirtschaft im bisherigen Jahresverlauf warnt er vor einer Rezession und einem Rückgang des S&P 500 Aktienindex in den Bereich von 3.800 bis 4.200 Punkten.

Die Fed setzt ihre restriktive Geldpolitik fort, aber die US-Wirtschaft insgesamt hat in diesem Jahr bisher positiv überrascht, und der Aktienmarkt hält trotz der schwachen August-Performance bisher interessante Gewinne. Die Ökonomen sowohl der Bank of America als auch von JPMorgan haben daher in den letzten Wochen auch ihre Konjunkturprognosen angepasst und halten eine Rezession nicht mehr für das Basisszenario.

Bob Doll bleibt jedoch vorsichtig. "Anfang des Jahres ging ich davon aus, dass eine Rezession irgendwann zwischen September und Ende des Jahres beginnen würde. Es ist zu früh, um daran etwas zu ändern", sagt er. "Das Wort Rezession wird nicht mehr so oft in den Mund genommen, aber ich behalte es für dieses Jahr vorerst in meinem Wortschatz."

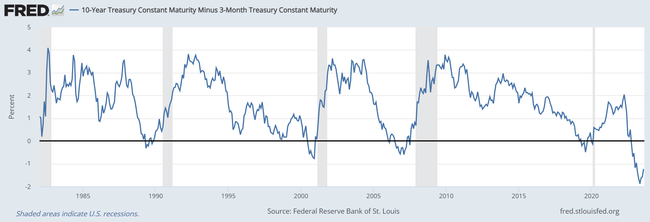

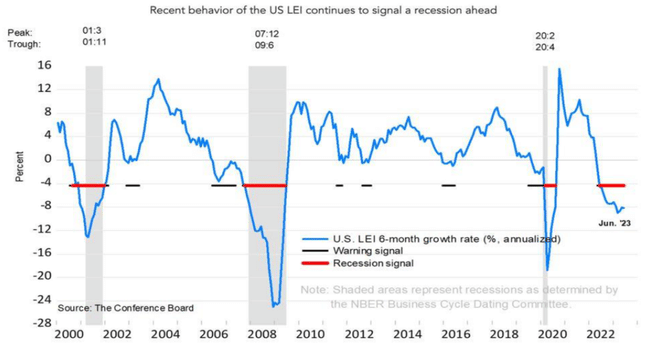

Die Ökonomen sind besonders optimistisch, was die US-Arbeitsmarktdaten angeht, aber Doll beobachtet eher die Frühindikatoren als die vergangenen Daten. Konkret beobachtet er weiterhin die stark inverse Renditekurve der US-Staatsanleihen, die Frühindikatoren und auch die Geldmenge.

Die Umkehrung der Renditekurve ist seit den 1960er Jahren allen Rezessionen in den USA vorausgegangen (nicht allen Rezessionen ging jedoch eine Umkehrung voraus). Die Anleiheinvestoren signalisieren, dass sie der US-Wirtschaft auf kurze Sicht nicht so sehr vertrauen und daher relative Sicherheit in längerfristigen Anleihen suchen.

Der Frühindikatoren-Index des Conference Board umfasst zehn Komponenten, darunter die Aktivität des verarbeitenden Gewerbes, die Verbraucherstimmung, die Aktivität auf dem Wohnungsmarkt, die Aktienentwicklung, die Anträge auf Arbeitslosenunterstützung und die Kreditvergabe. Und dieser Index gibt schon seit einiger Zeit keinen Anlass mehr zu Optimismus.

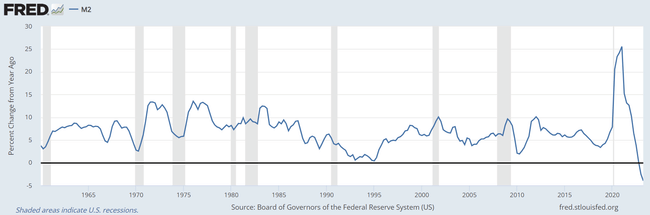

Und schließlich die Entwicklung der Geldmenge (M2) im Jahresvergleich. Diese sinkt im Jahresvergleich zum ersten Mal in der Geschichte als Folge der quantitativen Straffung durch die Fed, was nichts anderes bedeutet als einen Rückgang der Liquidität in der Wirtschaft. Dies ist zweifellos nicht förderlich für die Wirtschaftstätigkeit.

Außerdem erinnert Doll daran, dass die hohen Zinssätze der Fed nur allmählich in die Wirtschaft einfließen. "Die Fed hat die Zinssätze in einem Rekordtempo von fünf Prozentpunkten erhöht. Zu glauben, dass das einzige Problem das im März im Bankensektor war, das ein paar Tage dauerte, und dass jetzt alles glatt laufen wird, halte ich für sehr naiv", erklärt er.

Daher sieht er im Basisszenario weiterhin eine Rezession in der US-Wirtschaft, die aber angesichts der starken fiskalischen und monetären Unterstützung der letzten Jahre nur mild ausfallen dürfte. Auch die Aktienkurse dürften nicht drastisch einbrechen, aber die Korrektur ist laut Doll bereits im Gange. Er prognostiziert einen Rückgang des S&P 500 Index auf 3.800 bis 4.200 Punkte, rechnet aber nicht mit einem Rückgang unter die Tiefststände des letzten Jahres.

Ich frage mich also, ob Bob Recht haben wird. Es ist Herbst, also werden wir sehen:)