Dieses Unternehmen ist trotz überdurchschnittlicher Umsätze gegenüber seinem Höchststand im November um 68 % gefallen. Das Unternehmen hat jedoch soeben seinen Ergebnisbericht für das dritte Quartal des Geschäftsjahres 2022 bekannt gegeben und einen atemberaubenden Umsatzanstieg von 179 % im Vergleich zum Vorjahr gemeldet. Das wirft die Frage auf: Ist der Rückgang der Aktie angesichts der rasanten Wachstumsrate des Unternehmens zu weit gegangen?

Ein Unternehmen, das trotz eines erheblichen Aktienrückgangs überdurchschnittlich stark wächst.

Bill.com schafft einen enormen Wert für $BILL

Neunzig Prozent aller Unternehmen in den USA werden als kleine oder mittlere Unternehmen eingestuft, und sie werden oft als das Rückgrat der Wirtschaft bezeichnet, da sie mehr als 60 % aller Arbeitsplätze schaffen. Dank zweier wichtiger Übernahmen der Softwareunternehmen Divvy und Invoice2go hat sich Bill.com zu einer zentralen Anlaufstelle für alle Arten von Business-to-Business-Zahlungen entwickelt. Das Flaggschiff der Plattform beherbergt einen digitalen Posteingang in der Cloud, der eingehende Rechnungen sammelt und die Bezahlung von Lieferanten mit einem Klick erleichtert. Durch die Integration mit den wichtigsten Anbietern von Buchhaltungssoftware werden die Transaktionen dann automatisch im Buchhaltungssystem erfasst, was den Prozess der Kreditorenbuchhaltung vereinfacht. Mit Invoice2go bietet Bill.com Unternehmen eine Möglichkeit, Rechnungen zu erstellen und Zahlungen zu empfangen, und mit Divvy können Unternehmen ihre Budgets und Ausgaben verwalten, wodurch ein perfektes umfassendes System entsteht.

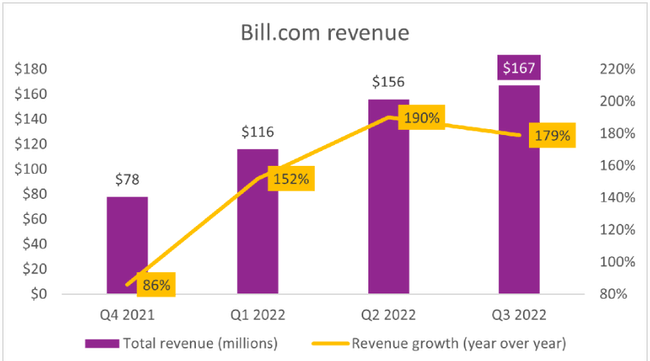

Über alle Plattformen hinweg bediente Bill.com 386.100 Kunden und wickelte im Fiskalquartal 2022 bei 15,4 Millionen Transaktionen ein Transaktionsvolumen von mehr als 55 Milliarden US-Dollar ab. Das Transaktionsvolumen ist im Vergleich zum Vorjahr um 57 % gestiegen und bestimmt das Geschäftsmodell von Bill.com, da das Unternehmen bei jeder Zahlung seiner Kunden Gebühren erhält. Das wachsende Transaktionsvolumen von Bill.com hat zu einem höheren Umsatz geführt, der in drei aufeinanderfolgenden Quartalen um dreistellige Prozentpunkte gestiegen ist, was zum Teil auf die Einbeziehung der Umsätze von Invoice2go und Divvy zurückzuführen ist.

Quelle: bill.com

Für die Anleger ist das Bild weiterhin rosig. Im Fiskalquartal 2021 teilte Bill.com dem Markt mit, dass es für das gesamte Fiskaljahr 2022 einen Umsatz von bis zu 480 Millionen US-Dollar erwartet. Seitdem hat sie diese Prognose jedoch in jedem einzelnen Quartal deutlich angehoben, zuletzt auf 625 Millionen. Wenn das Unternehmen die Erwartungen erfüllt, würde dies eine atemberaubende Wachstumsrate von 162 % für das gesamte Geschäftsjahr 2021 bedeuten.

Potenzielle

Die Umsatzsteigerungen von Bill.com sind weniger überraschend, wenn man den geschätzten gesamten adressierbaren Markt des Unternehmens betrachtet. So könnte Bill.com im Inland ein jährliches Zahlungsvolumen von bis zu 25 Billionen US-Dollar von 32 Millionen Geschäftskunden erreichen. Global gesehen belaufen sich diese Zahlen jedoch auf 125 Billionen US-Dollar bei 70 Millionen Geschäftskunden, was auf ein noch größeres Potenzial hindeutet. Verglichen damit wirkt der aktuelle Kundenstamm des Unternehmens mit 386.100 Unternehmen wie ein Tropfen auf den heißen Stein. Noch wichtiger ist jedoch, dass sie einen gewissen Zusammenhang mit dem Wachstum von Bill.com und seinem potenziellen Aufstieg herstellt.

Bill.com hat in den letzten 12 Monaten einen Umsatz von 520 Millionen Dollar erwirtschaftet, womit die Aktie ein Kurs-Umsatz-Verhältnis von 24 aufweist. Im Vergleich dazu wird der Anbieter von Buchhaltungssoftware für kleine Unternehmen, Intuit, mit einem Vielfachen von etwa 11 gehandelt, was Bill.com zu einem sehr teuren Unternehmen macht. Intuit ist jedoch ein reifes Unternehmen, für das bis 2022 ein Umsatzwachstum von nur 27 % erwartet wird, was nicht annähernd an die von Bill.com geschätzte Wachstumsrate von 162 % heranreicht. Dennoch ist das 24-fache auf dem derzeitigen Markt mit steigenden Zinssätzen und einem potenziell nachlassenden Wirtschaftswachstum nicht billig. Wenn das Geschäft von Bill.com jedoch weiterhin in seinem derzeitigen Tempo expandiert, wird der Multiplikator in den kommenden Jahren deutlich schrumpfen, was ein Grund für eine langfristige Investition ist, insbesondere wenn man den Rückgang von fast 70 % gegenüber dem ATH berücksichtigt. Verstehen Sie dies jedoch nicht als Anlageberatung, sondern lediglich als eine Analyse des Unternehmens, und die Entscheidung liegt bei jedem Anleger selbst.