Die letzten Tage und Wochen waren nicht einfach, wenn ich mein Portfolio betrachte, aber wie ich hier auf Bulios sehen konnte, bin ich zum Glück nicht allein. Heute ist die Situation anders. Es ist möglich, dass der Verkauf gestoppt wurde. Es gab viele Preisnachlässe zu sehen, denen ich im Falle eines Unternehmens in dieser Auswahl nicht widerstehen konnte. Werfen wir einen Blick auf 3 Unternehmen, bei denen Sie in Zukunft mit einem Preisnachlass gute Gewinne erzielen können.

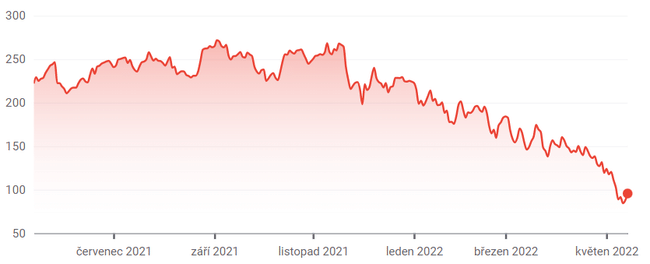

1) Okta $OKTA

Okta ist im Bereich der Cybersicherheit tätig. Das Unternehmen bietet eine Möglichkeit, um sicherzustellen, dass sich nur autorisierte Benutzer, seien es Mitarbeiter oder Kunden des Unternehmens, in das Netzwerk einloggen.

Solche Dienste wurden bereits vor dem Ausbruch von COVID-19 benötigt, aber als Millionen von Menschen während der Pandemie von zu Hause aus arbeiteten, wuchs der Bedarf an solchen Sicherheitsmaßnahmen. Und sie wächst weiter. Der Umsatz von Okta wird in diesem Geschäftsjahr voraussichtlich um 37 % und im nächsten Jahr um fast 34 % steigen. Obwohl das Unternehmen immer noch Verluste macht, dürfte das Wachstum im nächsten Jahr diesen Verlust erheblich verringern, so dass in absehbarer Zeit ein Gewinn erzielt werden dürfte.

Dennoch hat dieses Fortschrittstempo die Anleger in letzter Zeit nicht beeindruckt. Die Aktie ist seit November um 66 % gefallen und hat in diesem Monat ein neues 52-Wochen-Tief erreicht.

Die Prognose von Okta, dass es zu einem breiten Ausverkauf im Technologiesektor kommen wird, scheint jedoch auf einer schlechten Idee zu beruhen. Das ist die Annahme, dass mit dem Abklingen der Coronavirus-Pandemie auch die Nachfrage nach sicheren Anmeldedaten zurückgeht. Das wird nicht der Fall sein. Wenn überhaupt, dann wächst sie noch. Im Bericht "State of Fraud 2021" von Arkose Labs stellt die Organisation zur Verhinderung von digitalem Betrug fest, dass die Zahl der gefälschten Neuanmeldungen von Konten Anfang letzten Jahres um 70 % zugenommen hat, und fügt hinzu, dass das sogenannte "Credential Stuffing" 29 % aller erfassten Cyberangriffe ausmachte.

Mordor Intelligence schätzt daher, dass der Markt für digitales Authentifizierungsmanagement zwischen 2018 und 2026 mit einer durchschnittlichen jährlichen Rate von 22 % wachsen wird. Okta hat bereits bewiesen, dass es mehr als in der Lage ist, seinen Anteil an diesem Marktwachstum zu erobern.

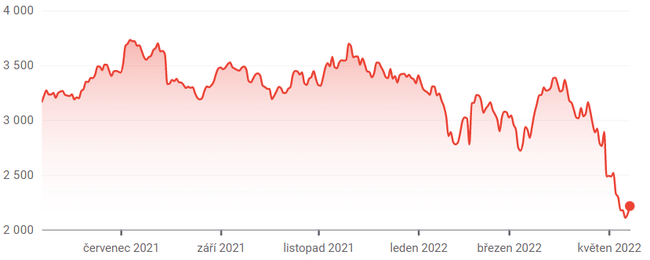

2. Amazon $AMZN

Wenn Sie einen Beweis dafür suchen, dass selbst die beliebtesten Aktien auf dem Markt manchmal in Ungnade fallen können, dann suchen Sie nicht weiter als Amazon. Letztere wird seit dem Start mit einem Minus von fast 35 % gehandelt.

Höhere Kraftstoff-, Material- und Arbeitskosten können für ein Unternehmen wie Amazon, das trotz seiner Größe nur geringe Gewinnmargen erzielt, geradezu problematisch sein. Und wie CFO Brian Olsavsky auf der Telefonkonferenz von Amazon zu den enttäuschenden Ergebnissen des ersten Quartals erklärte, "sind die Treibstoffkosten etwa eineinhalb Mal höher als noch vor einem Jahr. Zusammen mit der im Jahresvergleich gestiegenen Lohninflation führte dieser Inflationsdruck zu zusätzlichen Kosten in Höhe von etwa 2 Milliarden Dollar im Vergleich zum Vorjahr."

Zum Vergleich: Das Unternehmen erwirtschaftete in diesem Quartal einen Betriebsgewinn von 3,7 Mrd. USD und damit trotz höherer Umsätze weniger als die Hälfte des Vorjahreswertes. Darüber hinaus war das einzige profitable Geschäft, das Amazon im letzten Quartal betrieb, sein Cloud-Service, Amazon Web Services. Das verbrauchernahe Online-Einzelhandelsgeschäft des Unternehmens war in den drei Monaten bis März sogar in der Verlustzone.

Warum also jetzt in die Aktie einsteigen? Weil es Amazon ist. CEO Andy Jassey sagte in seinem Bericht für das erste Quartal: "Heute, wo wir nicht mehr nach physischen oder personellen Kapazitäten suchen, konzentrieren sich unsere Teams darauf, die Produktivität und Kosteneffizienz in unserem gesamten Versandabwicklungsnetzwerk zu steigern."

3. Adobe $ADBE

Den meisten Anlegern ist vielleicht nicht klar, dass Adobe heute viel mehr ist als Photoshop und PDF-Dateien. Es bietet voll funktionsfähige Plattformen, mit denen Unternehmenskunden Websites und Online-Werbekampagnen erstellen und optimieren können, und ja, auch digitale Fotos und Bilder erstellen können. Die Plattform mit dem Namen Experience Cloud ermöglicht ihren Kunden nicht nur die Verwaltung und Förderung von E-Commerce-Websites, sondern auch die Sammlung und Analyse von Daten über ihre Nutzer und den Datenverkehr. Es kann sogar seinen geschäftlichen Nutzern helfen, das Aussehen der Website zu ändern, um sie an unterschiedliche Besucher anzupassen.

Bei der zweiten Plattform, Creative Cloud, handelt es sich um ein Werkzeug zur digitalen Bilderstellung und -verbesserung, mit dem sich mehr aus der Fotografie machen lässt, als die meisten Menschen je für möglich gehalten hätten. Nichts anderes ist mit diesen beiden Angeboten vergleichbar. Selbst in einer schwierigen Wirtschaftslage können die Kunden nicht einfach auf den Zugang zu diesen Instrumenten verzichten.

Diese Plattformen werden in der Regel eher gemietet als direkt verkauft und sind als cloudbasierte Anwendungen und nicht als heruntergeladene Software verfügbar. Das Ergebnis ist ein steigender Anteil an wiederkehrenden Einnahmen. Die Änderung des Geschäftsmodells des Unternehmens schränkt sein Wachstum jedoch nicht ein. Analysten gehen davon aus, dass sich das Umsatzwachstum von 13 % in diesem Jahr auf fast 15 % im nächsten Jahr beschleunigen und der Gewinn in ähnlicher Weise wachsen wird.

Angesichts dieser kontinuierlichen Fortschritte ist der Rückgang der Aktie um 44 % seit November eine Gelegenheit, zu einem günstigen Preis zuzukaufen.

Ich persönlich besitze Amazon-Aktien und bin froh, dass dieser Rückgang eingetreten ist. Es bot sich eine gute Gelegenheit, die Position zu einem günstigen Preis aufzustocken. Wie sieht es mit Ihnen aus, haben Sie sich in eine dieser Aktien eingekauft oder sind Sie zumindest an einer dieser Aktien interessiert? Ich werde mich in den Kommentaren freuen 😄.

Haftungsausschluss: Der Autor der ursprünglichen Analyse ist James Brumley, dies ist keine Anlageempfehlung. Ich bin kein professioneller Anleger.