Stanley Black & Decker $SWK bietet sehr interessante Bedingungen für eine Wertsteigerung. Dieser Dividendenkönig bietet eine der sichersten Dividenden, die seit 146 Jahren ununterbrochen gezahlt wird. Das Unternehmen befindet sich derzeit im Minus und hat seit Jahresbeginn über 40 % verloren. Meiner Meinung nach ist der Preis sehr günstig, und das Unternehmen ist in einer solchen Position, dass es diesen Verlust leicht ausgleichen und den Aktionären sogar massive 125 % einbringen kann.

Dieses Jahr war ein extremes Beispiel dafür, dass Aktien nicht immer steigen.

Es ist der zweitschlechteste Start in ein Jahr in der Geschichte der US-Börsen: der S&P 500 ist um 21 %, der Nasdaq um 29 % gefallen. Und nach Angaben von Lipper Financial sind 11 % der US-Aktien um mehr als 80 % gefallen.

Was soll das bedeuten?

Ein Verlust von 10 Billionen Dollar an Marktkapitalisierung in den USA gegenüber 8,5 Billionen Dollar während der gesamten Großen Rezession, dem zweitschlimmsten Börsencrash der Geschichte.

Doch in solchen Zeiten des Marktterrors bieten sich den Anlegern die größten Chancen.

Nicht umsonst heißt es : "Reichtum wird in Bärenmärkten gemacht".

Derzeit befürchten viele Anleger eine Rezession im Jahr 2022 oder 2023. JPMorgan berichtet sogar, dass der Markt auf der Grundlage der Aktienrenditen die Wahrscheinlichkeit einer Rezession im nächsten Jahr mit 85 % einschätzt.

- Die Banken rechnen mehr oder weniger mit einer Rezession, aber sie gehen nicht davon aus, dass diese sich so stark auswirken wird wie etwa die Große Rezession.

Heute möchte ich hervorheben, warum Stanley Black & Decker $SWK zu billig ist, um es zu ignorieren, und warum es potenziell ein starkes Wachstumspotenzial hat.

Warum?

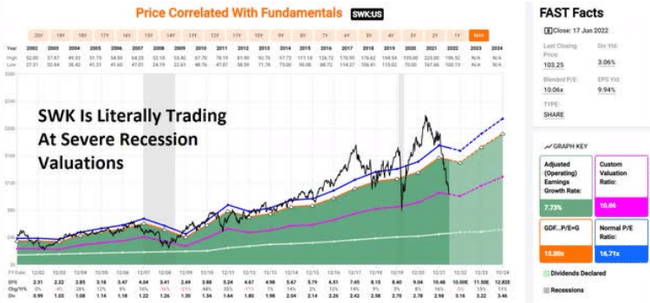

Denn trotz der Tatsache, dass kein führender Wirtschaftswissenschaftler im nächsten Jahr oder im Jahr 2024 eine so schwere Rezession erwartet, wird $SWK bereits zu Bewertungen gehandelt, die wir nur in schweren Bärenmarktrezessionen sehen.

Das ist das größte Geheimnis der Wall Street. Die Aktien werden ihren Tiefpunkt nie erreichen, weil die schlechten Nachrichten nicht mehr kommen. Sie erreichen ihren Tiefpunkt erst, wenn die schlechten Nachrichten vollständig eingepreist sind, und historisch gesehen ist dieser Zeitpunkt für $SWK jetzt.

Der Kurs ist seit seinem Höchststand um 50 % gesunken, wobei das Unternehmen bis 2022 einen Verlust von 40 % aufholen wird. $SWK ist im wahrsten Sinne des Wortes der am stärksten unterbewertete Dividendenaristokrat an der Wall Street.

Warum sehe ich großes Potenzial in $SWK?

Lassen Sie mich Ihnen also zeigen, warum $SWK eine der besten Aktien ist, auf die sich Anleger mit langfristigem Einkommenswachstum schon heute verlassen können.

Denn wenn die Analysten richtig liegen, könnte $SWK in einem Jahr ein Wachstum von 55 % erzielen, und bis 2024 könnte das Gesamtwachstum sogar 125 % betragen.

Oder anders ausgedrückt: Es gibt Gründe, warum $SWK eine der risikoärmsten Möglichkeiten ist, Rendite und eine stabile Dividende zu erzielen.

Das Komplettpaket von Stanley Black & Decker

$SWK hat eine 89%ige Dividendensicherheitsbewertung mit einer 54-jährigen Dividendenwachstumssträhne. Dies ist eine sehr sichere Dividendenrendite von knapp über 3 %.

Wissen Sie, wie hoch das Risiko ist, dass die Dividende von $SWK während einer Rezession sinkt? Das Risiko beträgt nur 0,5 %, was aus meiner Sicht sehr gering ist. Sollte die Rezession stärker ausfallen als erwartet, besteht für das Unternehmen das Risiko einer Dividendenkürzung um 1,6 %.

Analysten halten das Unternehmen für deutlich unterbewertet und sehen den fairen Wert bei $180 pro Aktie. Für die nächsten 12 Monate sehen sie ein Aufwärtspotenzial von 55 %.

- Bei $SWK strebt das Management solche 10-12% jährlich an.

CEO von $SWK:

"Im Laufe des Quartals haben wir außerdem Aktienrückkäufe in Höhe von 2,3 Mrd. US-Dollar eingeleitet, und zwar sowohl durch beschleunigte Aktienrückkäufe als auch durch Rückkäufe auf dem freien Markt. Diese Maßnahmen stellen einen bedeutenden Fortschritt auf dem Weg zu unserem Ziel dar, durch Rückkäufe Kapital in Höhe von 4 Mrd. USD an die Aktionäre zurückzugeben, das wir voraussichtlich im GJ23 erreichen werden.

Unter Berücksichtigung der für 2022 erwarteten Dividendenausschüttung in Höhe von ca. 0,5 Mrd. USD werden wir bis zum Jahresende 2,8 Mrd. USD an unsere Aktionäre ausschütten - ein Rekord für Stanley Black & Decker."

Nachdem das Unternehmen vor kurzem seine Sicherheitssparte für 3,2 Mrd. USD verkauft hat, kauft SWK jetzt Aktien zu seiner besten Bewertung seit der Pandemie zurück.

Das Management ist außerdem zuversichtlich, dass es in der Lage sein wird, die Probleme in der Lieferkette bis zum Ende des zweiten Quartals zu lösen, was die Rentabilität steigern dürfte.

Langfristig gehen Management und Analysten davon aus, dass $SWKfast alle auf Dividendenwachstum ausgerichteten Anlagestrategien sowie Dividenden-Aristokraten und den S&P 500 Index deutlich übertreffen wird.

Warum vertraue ich Stanley Black & Decker und warum können Sie das auch?

Das Unternehmen besteht schon sehr lange und hat sich im Laufe seines Bestehens als stabil, innovativ und vor allem anpassungsfähig an neue Trends erwiesen. So ist es ihm gelungen, von säkularen Megatrends wie dem Immobilienboom zu profitieren (der laut Morgan Stanley bis zu 20 Jahre andauern soll).

- $SWK wurde im Jahr 1843 gegründet 👇.

Und sie hat seit 146 Jahren (seit 1876) keine einzige Dividendenzahlung verpasst:

Was das Unternehmen alles überlebt hat:

23 Rezessionen, Zinssätze zwischen 0 % und 20 %, Renditen von Staatsanleihen zwischen 0,3 % und 16 %, Inflation zwischen -2,5 % und 20 %.

Ist das nicht genug? Gut:

$SWK hat seine Dividende in 54 aufeinanderfolgenden Jahren (seit 1968) erhöht, einschließlich:

8 Rezessionen, eine Pandemie und die Große Rezession.

DasManagement gibt 50 % des freien Cashflows durch Rückkäufe und Dividendenan die Aktionäre zurück und verwendet die andere Hälfte für Fusionen und Übernahmen.

Elektrifizierte Elektrowerkzeuge für den Außenbereich stellen eine potenzielle weltweite Wachstumschance von 25 Milliarden Dollar dar.

Als Teil seines Wachstumsplans zielt$SWK auf einige der größten Megatrends der Geschichte ab.

- Die Elektrifizierung des Automobils

- Infrastruktur

- säkularer Wohnungsbauboom

Analysten schätzen das fundamentale Risiko von $SWK auf nur 2,72%. Mit anderen Worten: Die Wahrscheinlichkeit, dass Sie Ihr gesamtes Geld verlieren, wenn Sie heute $SWK kaufen, liegt bei 1:37.

Die Sache hat einen Haken: die zunehmende Verschuldung

Es ist nie eine gute Sache, wenn die Schulden eines Unternehmens steigen, aber in diesem Fall... SWK nahm während der Pandemie erhebliche Schulden auf, um seine Liquidität zu maximieren, wie es viele Unternehmen taten.

Die Verschuldung des Landes ist jedoch stets sicher geblieben und wird voraussichtlich im Laufe der Zeit zurückgehen. Die Rating-Agenturen sind weder über die Verschuldung von $SWK noch über die umfangreichen Aktienrückkaufpläne noch über eine mögliche Rezession besonders besorgt.

- Das Unternehmen hat nicht einmal Schulden, die bis 2025 fällig werden.

Es wird erwartet, dass die starke Rentabilität von SWK mit hohen einstelligen freien Cashflow-Margen und einer Eigenkapitalrendite, die doppelt so hoch ist wie die der Branchenkollegen und des S&P 500 Index, im Laufe der Zeit stabil bleiben wird.

Es wird erwartet, dass $SWK im Laufe der Zeit stetig wächst und 91 % des Nettogewinns in freien Cashflow umwandelt.

Was halten Sie von $SWK? Finden Sie es bei den heutigen Bewertungen attraktiv?

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.