Europa sucht langsam nach strategischen Partnern, die es dabei unterstützen, die Öl- und Gaslieferungen aus Russland zu unterbrechen. Ich werde heute nicht beurteilen, ob Europas Schritte erfolgreich sind oder nicht, aber ich werde mit Ihnen einen schwachen Akteur betrachten, der sein wahres Wachstumspotenzial in diesem Jahr noch nicht unter Beweis gestellt hat. In der Zwischenzeit sieht die $BP-Aktie immer noch ziemlich billig aus, das Unternehmen hat eine bedeutende strategische Partnerschaft und zahlt eine fette Dividende bei einem KGV, das nur halb so hoch ist wie das von Unternehmen wie Chevron. Warum also hat das Unternehmen noch keine starke Leistung erbracht, wie es bei seinen Konkurrenten der Fall ist?

$BP 's Leistung

BP, oder British Petroleum, ist ein britisches Energieunternehmen, das sich hauptsächlich auf Erdölprodukte, Erdgas und Photovoltaik konzentriert. BP mag im Jahr 2022 hinter seinen US-amerikanischen Öl- und Gaskonkurrenten zurückbleiben, aber das wird in naher Zukunft nicht der Fall sein, da Europa versucht, sich von seiner Abhängigkeit von russischem Öl und Gas zu lösen.

$BP ist ein britisches Energieunternehmen, das über das gesamte Vereinigte Königreich verteilt ist und nicht nur auf Öl und Gas setzt, sondern auch ein starker Akteur im Bereich grüner Wasserstoff und ein zukünftiger Akteur auf dem Markt für erneuerbare Energien ist.

- Eine kurze Zusammenfassung aus dem unten beigefügten Video👇

- Derzeit wird erwartet, dass $BP im Jahr 2022 einen um 30 % höheren Umsatz als im Vorjahr ausweisen wird, und auch der Gewinn pro Aktie könnte rasch steigen.

- $BP wird zum aktuellen Aktienkurs bis zu 32 % billiger als seine Konkurrenten gehandelt.

- Die Aktien von $BP zahlen eine satte Dividende (4,5 %).

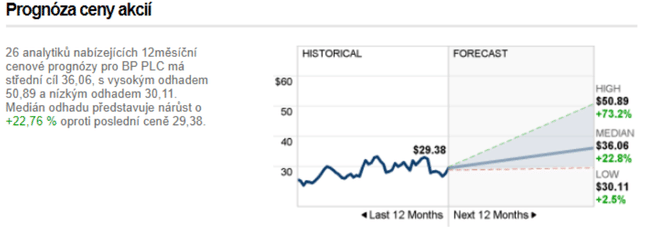

- Die Analysten sehen für die $BP-Aktie in diesem Jahr ein Aufwärtspotenzial von bis zu 23 %.

Diese Daten habe ich dem folgenden Video entnommen: (149) Buy This Cheap Oil Stock for Big Dividends, Value & Upside Potential? - YouTube

Kommen wir nun zu meiner persönlichen Meinung.

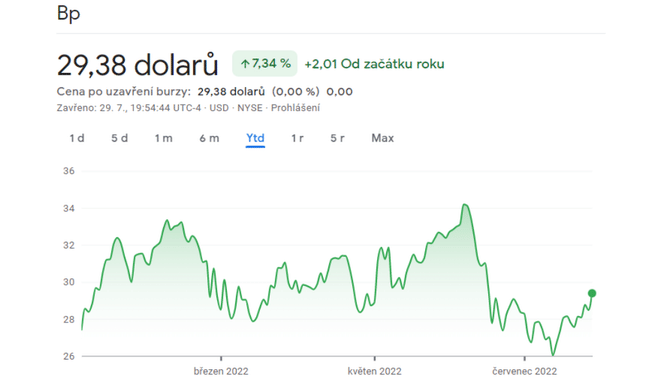

Betrachtet man die Zwischenbilanz des Unternehmens, so wird auf den ersten Blick deutlich, dass ATH längst Geschichte ist. Das Unternehmen hat seinen Tiefpunkt im Jahr 2020 erreicht, von dem aus es sich um mehr als 87 % erholt hat, was zwar beachtlich, aber im Vergleich zu seinen Konkurrenten vernachlässigbar ist.

Wie Sie in der Grafik des BP-Aktienkurses in diesem Jahr sehen können, ist der Kurs ziemlich flach und liefert keine zusätzliche Performance.

Für das bisher schwächere Wachstum gibt es 4 Gründe:

- Dem Management fehlte eine klare Gewinnvision.

- Abschreibung russischer Vermögenswerte - BP hat beschlossen, seine 20%ige Beteiligung an Rosneft als Folge des Krieges zu veräußern - es sollte eine finanzielle Entschädigung von denjenigen geben, die die BP-Beteiligung im Laufe der Zeit kaufen.

- Politischer Unfug in der EU.

- Das Unternehmen konzentriert sich auf die Umstellung auf erneuerbare Energien, während die Wettbewerber von der derzeit hohen Nachfrage nach Öl und Gas profitieren.

Warum könnte sich dies in nächster Zeit ändern?

Ein wichtiger Katalysator für Wachstum - Die Stärke der europäischen Aktivitäten

BP ist Anteilseigner an der Trans-Adria-Pipeline und hält ebenfalls eine Beteiligung am größten Gasfeld Aserbaidschans. Die Trans-Adria-Pipeline, Teil des Südlichen Gaskorridors, transportiert Erdgas aus dem Shah-Deniz-Feld in Aserbaidschan nach Europa.

- BP ist zusammen mit der staatlichen Ölgesellschaft der Republik Aserbaidschan einer der Hauptaktionäre.

- $BP hält dort bis zu 20 % und fast 30 % an Shah Deniz, und das ist insofern von Vorteil, als Europa neue Gaslieferanten außerhalb Russlands sucht, was das Wachstum fördern kann.

Angesichts der steigenden Gaspreise in Europa hat diese Beteiligung zusammen mit der Möglichkeit, Gas durch die TAP-Pipeline zu transportieren, für BP eine enorme Einnahmequelle geschaffen, sowohl durch die Realisierung von Spotpreisen als auch durch die Sicherung günstiger künftiger Lieferverträge.

Es wird erwartet, dass BP an diesem Dienstag seinen neuesten Quartalsbericht veröffentlicht, der uns einen etwas klareren Einblick in die Leistung des Unternehmens geben wird.

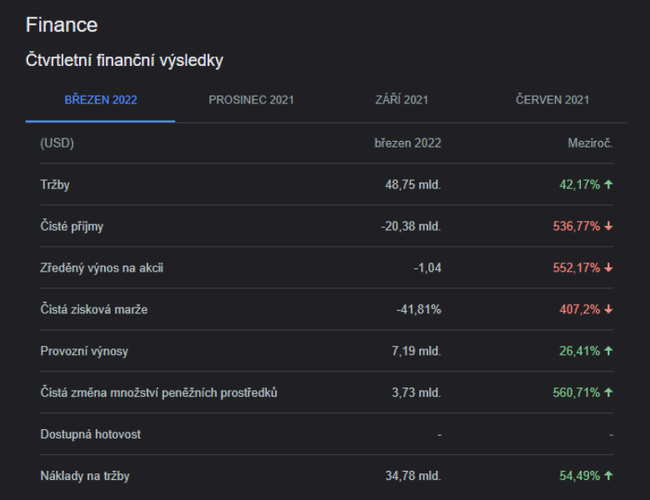

Was sollen wir denken - beim Anblick dieser roten Zahlen würden sich die meisten Anleger sofort abwenden und weiterziehen... Aber 👇.

Dies ist nur ein kurzfristiger Ausrutscher - BP musste eine erhebliche nicht zahlungswirksame Belastung in Höhe von 24 Mrd. USD hinnehmen, was den im ersten Quartal 2002 ausgewiesenen Nettoverlust von 20,384 Mrd. USD erklärt.

Um zu beweisen, dass dies nur ein kurzfristiges Problem war, werde ich Ihnen weitere Analystenprognosen zeigen:

Schlussfolgerung

BP ist ein europäisches Öl- und Gasunternehmen, das aufgrund seiner verworrenen Strategie einen massiven Kursrückgang hinnehmen musste. Das Unternehmen wurde durch die Abschreibung russischer Vermögenswerte hart getroffen und wird derzeit mit einem KGV von unter 5 gehandelt. BP hat sich im vergangenen Jahr eine schöne Handelsspanne von 26 bis 34 $ aufgebaut, und ich erwarte, dass die Rentabilität aufgrund der hohen Energiepreise und der anhaltenden Erdgasverknappung in Europa hoch bleiben wird. Meiner Meinung nach kann das Unternehmen stark davon profitieren, dass Europa andere Öl- und Gaslieferanten sucht, was sich für BP auf der Grundlage guter Partnerschaften in Aserbaidschan als nützlich erweisen könnte. Die $BP sieht immer noch billig aus, und sie hat auch eine fette Dividende, die nie im Portfolio verloren gehen wird. Wer sich für den Artikel interessiert hat, sollte auf jeden Fall den morgigen Quartalsbericht des Unternehmens im Auge behalten, der schon deutlich positiver ausfallen dürfte.

Fragen an die Leser:

- Investieren Sie in $BP?

- Welchen Einfluss hat das Unternehmen auf Sie?

- Wird der morgige Gewinnbericht ein starker Wachstumsmotor sein?

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.