Shopify $SHOP braucht wahrscheinlich keine besondere Einführung für jeden Investor. Die Anleger haben sich wieder einmal "schlau gemacht" und sich auf Technologieaktien konzentriert, nachdem einige Tech-Giganten wie Google interessante Ergebnisse vorgelegt haben. Auch die Erwartung einer moderaten Inflation spielt ihnen in die Hände.

Ein Blick auf Shopify.

Die Quartalsergebnisse des Unternehmens waren eher schwach oder entsprachen nicht den Erwartungen des Unternehmens und der Analysten.

Eine kurze Definition von Shopify

Shopify Inc, ein Handelsunternehmen, bietet eine Handelsplattform und Dienstleistungen in Kanada, den Vereinigten Staaten, Europa, dem Nahen Osten, Afrika, dem asiatisch-pazifischen Raum und Lateinamerika an. Die Plattform des Unternehmens ermöglicht es Händlern, ihre Produkte zu präsentieren, zu verwalten, zu vermarkten und über verschiedene Vertriebskanäle zu verkaufen. Außerdem können sie Produkte und Bestände verwalten, Bestellungen und Zahlungen abwickeln, Aufträge erfüllen und versenden, neue Käufer gewinnen und Kundenbeziehungen aufbauen, Produkte beschaffen, Analysen und Berichte nutzen, Bargeld, Zahlungen und Transaktionen verwalten und auf Finanzierungen zugreifen. Es verkauft auch benutzerdefinierte Themen und Anwendungen mit Domain-Namen-Registrierung und verschiedene Business-Lösungen, die Zahlungsannahme, Versand und Betriebskapital Sicherheit umfassen.

Finanzergebnisse $SHOP

Der Umsatz des Unternehmens stieg um 16 % auf 1,3 Mrd. US-Dollar (eine deutliche Verlangsamung gegenüber dem Wachstum von 57 % im vorangegangenen Quartal).

Bereinigter Nettoverlust - 38,5 Millionen US-Dollar gegenüber bereinigtem Nettogewinn - 284,5 Millionen US-Dollar im letzten Quartal.

Der Aktienkurs ist im letzten Jahr um ca. 70 % gesunken und wird mit dem 7,5-fachen der bis 2022 erwarteten Gewinne gehandelt, was ein erheblicher Rückgang ist und eine Chance darstellt, da er zwischen 2019 und 2021 das 20- bis 40-fache betragen hat.

Wir dürfen jedoch nicht vergessen, dass das Geschäft von Shopify durch die COVID-19-Pandemie erheblich beeinträchtigt wurde, sei es positiv, weil die Umsätze stiegen, sei es während der Sperrungen, weil die Verbraucher gezwungen waren, online einzukaufen, oder aktuell in diesem Quartal negativ, weil die Pandemie zurückgeht. Wie einige von uns wissen, wird jedoch davon gesprochen, dass die Pandemie im Herbst wieder "zurückkehren" soll, was Shopify in die Hände spielen könnte.

Die Rückgänge zwischen den Quartalen sind, wie ich bereits erwähnt habe, sicherlich auch auf die schwächere Leistung und den physischen Einkauf zurückzuführen. Wir dürfen jedoch nicht vergessen, dass das Unternehmen erhebliche Mittel in den Aufbau seines eigenen Vertriebsnetzes investiert und Analysten daher ein schwächeres nächstes Quartal erwarten, aber wir wissen, dass sich solche Investitionen langfristig als positiv und rentabel erweisen sollten.

Quelle.

Obwohl das Unternehmen im Vergleich zum Vorjahr einen Rückgang von etwa 70 % zu verzeichnen hat, macht das Unternehmen weiterhin Fortschritte. Um Ihnen eine Vorstellung davon zu geben: Der Kundenstamm hat sich im Vergleich zur Zeit vor der Pandemie um das Zweifache vergrößert, was ein wirklich interessanter Anstieg ist. Für das Jahr 2021 haben sie einen Bruttowarenwert von knapp über 175 Milliarden Dollar erreicht und sind damit fast halb so groß wie Amazon, was bereits eine sehr interessante Position ist.

Das Problem für Shopify und andere Unternehmen ist sicherlich die Verlangsamung des Umsatzwachstums und der Rückgang des BIP in den USA über mehrere Quartale hinweg, während auf der anderen Seite die Inflation rapide ansteigt, die sich auf einem 40-Jahres-Hoch befindet und die Haushalte unter Druck setzt. Was man COVID jedoch zugute halten muss, ist eine recht schnelle Umstellung und Anpassung im Zusammenhang mit dem Online-Shopping, was diesem Unternehmen sicherlich in die Hände spielt. Ich persönlich sehe das in meinem Umfeld und in der älteren Bevölkerung, und ich habe keinen Zweifel daran, dass es in den USA von der "älteren", nicht gläubigen Generation, die dem Online-Shopping vielleicht widerstrebend oder ungläubig gegenüberstand, sicherlich noch mehr akzeptiert wird. Ein weiterer Grund für das künftige Wachstum des Unternehmens dürften die Tools des Unternehmens sein, wie z. B. eine Produktreihe mit Software und Analysetools für Unternehmen, die wachsen wollen, ohne Teil der Plattform von z. B. Amazon zu sein.

Quelle.

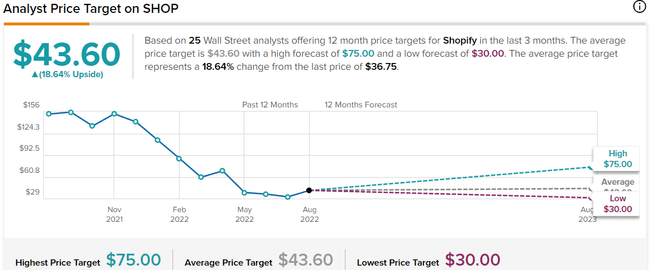

Wie wir sehen können, sagt die Vorhersage von 25 WallStreet-Analysten, dass der Preis irgendwo zwischen $43-45 und in der optimistischen Variante bis zu irgendwo $75 liegen sollte. 12 Analysten haben eine KAUFEN-Meinung und 13 HALTEN.

Quelle: Yahoo.Finance

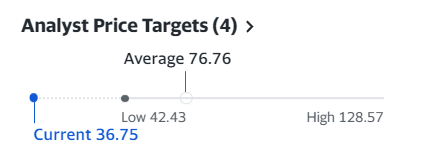

Diese Vorhersage von Yahoo ist wesentlich optimistischer, denn die Analysten sehen den Durchschnittspreis pro Aktie bei 76 $ und den Höchstpreis bei 128 $. Ich persönlich würde dies eher im Einklang mit Tipranks sehen, da, wie ich oben schrieb, das nächste Quartal unsicher sein wird, da sie in diese Vertriebskanäle investieren und sich Inflationssorgen und die allgemeine unsichere Weltlage ziemlich negativ auf die Aktienmärkte auswirken.

Quelle: Money.Cnn

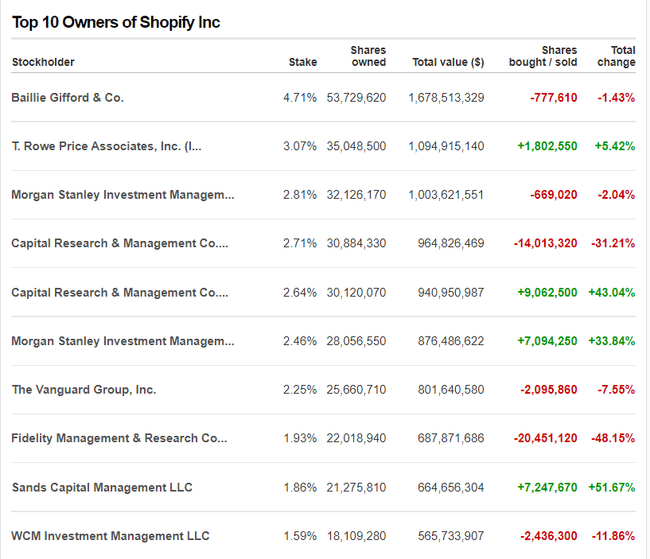

Wie wir aus der Tabelle ersehen können, gehören zu den Aktieninhabern interessante Fonds wie T. Rowe, Morgan Stanley, Capital Research, The Vanguard und andere. Besonders interessant sind die Veränderungen bei T.Rowe, die ihre Position um 5 % aufgestockt haben, bei Capital Research, die wahrscheinlich Änderungen innerhalb der Fonds vornehmen, und bei Morgan Stanley.

Für mich persönlich ist dies definitiv ein interessantes Unternehmen, ich habe ihre Dienstleistungen aus erster Hand ausprobiert, da wir Dropshipping und wirklich guten Service von ihrer Seite versucht haben. Natürlich konkurrieren sie mit Unternehmen wie SalesForce oder BigCommerce, aber meiner Meinung nach bauen sie eine starke Position auf, was durch die Zahl belegt wird, dass sie bereits fast die Hälfte des Bruttowarenwerts von Amazon ausmachen. Jeder Anleger muss sich seine eigene Meinung bilden, aber ich denke, dass das Unternehmen jetzt einen interessanten Wert hat, da es etwa 70 % niedriger ist als noch vor einem Jahr, was interessant ist.

Wenn dir dieser Beitrag gefällt, kannst du mir ja mal folgen :)