Was soll man sagen, es ist alles andere als positiv an den Märkten im Moment. Allein im letzten Monat ist der S&P 500 um 9,61 % gefallen. Die einen sind deprimiert, die anderen freuen sich über neue und neue Kaufgelegenheiten. Für die letztgenannte Gruppe wird dieser Text genau das tun. Hier finden Sie Tipps zu 2 Wachstumsaktien, die ordentlich zugelegt haben und die das Potenzial haben, bis 2032 um 500 % zu steigen.

1) Roku $ROKU

Roku betreibt eine Streaming-TV-Plattform. Das Geschäft des Unternehmens besteht aus zwei Hauptsegmenten: Plattform und Player. Die Plattform ermöglicht es den Nutzern, verschiedene Filme und Fernsehserien zu entdecken und darauf zuzugreifen sowie Live-TV-Sendungen, Sportnachrichten und vieles mehr. Zum 31. Dezember 2021 hatte Roku 60,1 Millionen aktive Konten. Darüber hinaus bietet das Unternehmen digitale und Video-Werbung, Content-Distribution, Abonnement- und Abrechnungsdienste an und produziert, verkauft und lizenziert Smart-TVs unter dem Namen Roku TV.

Darüber hinaus bietet das Unternehmen unter der Marke Roku Streaming-Player, Audioprodukte und Zubehör an und verkauft Markenkanaltasten auf Fernbedienungen für Streaming-Geräte.

Die Aktien wurden zuletzt bei 56 $ gehandelt und sind damit im Jahresvergleich um fast 81 % gefallen. Beim aktuellen Aktienkurs hat Roku eine Marktkapitalisierung von 7,86 Milliarden Dollar. Da das Unternehmen erst im letzten Jahr einen Gewinn erwirtschaftet hat, macht es wenig Sinn, ein KGV anzugeben. Im Gegensatz dazu liegt das Verhältnis zwischen Preis und Umsatz (PS) derzeit bei 2,6. Das ist sehr respektabel.

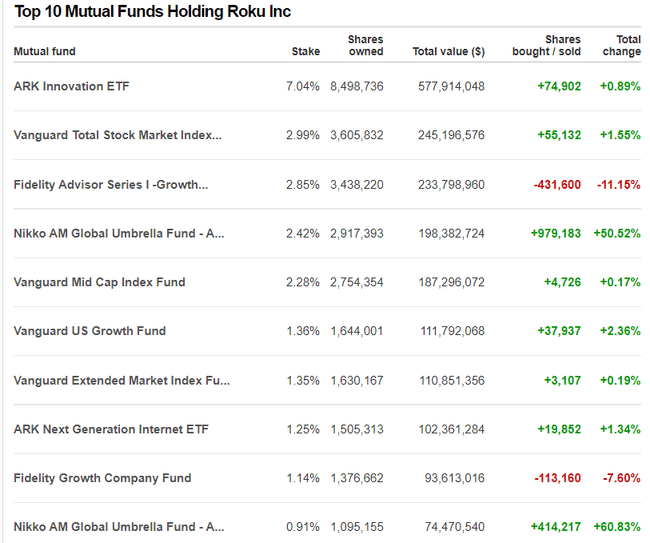

Das Unternehmen ist vor allem unter Liebhabern von Wachstumsunternehmen bekannt. Das ist nicht verwunderlich, denn allein durch die Hausse in den Jahren 2020 und 2021 hat sich der Kurs dieser Aktie mehr als versechsfacht. Das ist sehr beeindruckend. Cathie Wood und ihr ARK Innovation ETF, der unter anderem der größte Anteilseigner in Bezug auf die Fonds ist, hat mit einem Anteil von über 7 % stark profitiert. Aber seit dem Höchststand im Juli letzten Jahres ist der ETF bereits um fast 84 % gefallen. Dies hat sich natürlich stark auf die Gesamtrendite des Fonds ausgewirkt.

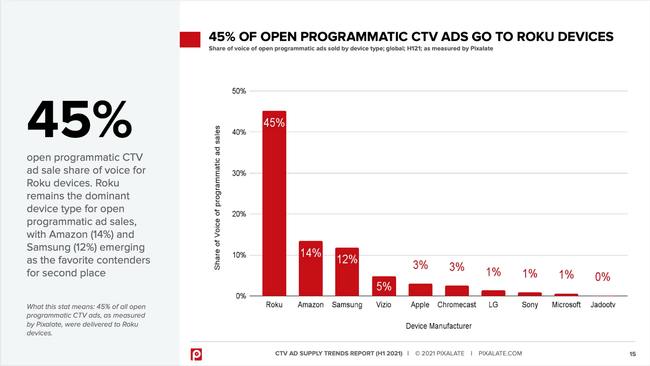

Wie wir unten sehen können, ist eine der Einnahmequellen von Roku die Werbung innerhalb des vernetzten Fernsehens (CTV). Im vergangenen Jahr hatte das Unternehmen auf Anhieb einen Anteil von 45 % an diesem Schwerpunkt. Das sind bereits 9 % weniger als 2020, aber dieser Markt wird in den kommenden Jahren voraussichtlich immer mehr wachsen. Dies ist auf die Abkehr der Zuschauer vom traditionellen Fernsehen und auf eine bessere Ausrichtung der Werbung selbst zurückzuführen. Nach Angaben von BMO Capital Markets könnten die Ausgaben für Fernsehwerbung allein in den USA bis 2030 auf 100 Milliarden Dollar ansteigen, gegenüber nur 21 Milliarden Dollar im Jahr 2021.

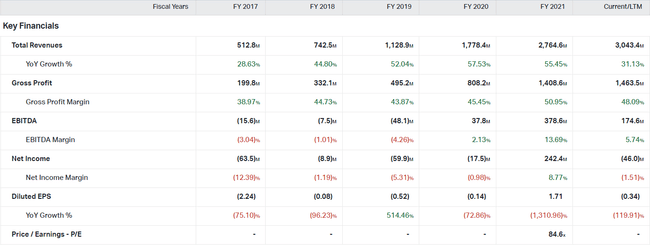

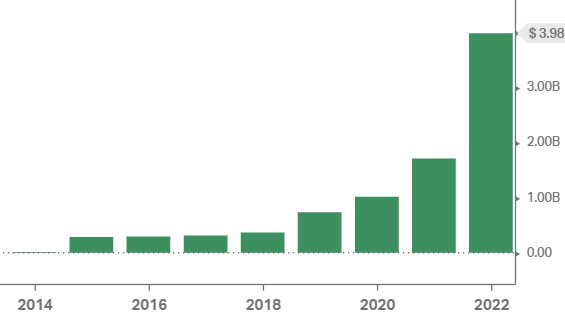

Bei der Betrachtung der Finanzdaten müssen wir berücksichtigen, dass Roku ein junges und typisches Wachstumsunternehmen ist. Deshalb interessiert uns derzeit am meisten, wie es ihr gelingt, ihre Ergebnisse regelmäßig zu verbessern. Wie die Grafik zeigt, sind die Umsätze im Vergleich zum Vorjahr sehr gut gestiegen. Im vergangenen Jahr erwirtschaftete das Unternehmen 2,765 Milliarden Dollar, was einem Anstieg von 55,5 % gegenüber dem Vorjahr entspricht. Im Durchschnitt sind die Einnahmen in den letzten Jahren also um 47,7 % gestiegen, und auch der Bruttogewinn, der sich im letzten Jahr auf 1,409 Mrd. USD belief, wächst rasant. Damit verbunden ist die Bruttomarge, die 50,95 % erreichte. Im vergangenen Jahr hat das Unternehmen bereits einen Gewinn von 242,4 Millionen Dollar erwirtschaftet.

Worauf beruht die etwas verrückte Wachstumsprognose von 500 %? Das ist ein ziemlich langer Horizont, in einem Jahrzehnt kann viel passieren. In der Vergangenheit gab es bereits ähnliche Haussen, und das in nur 11 Monaten. Das Argument dafür könnte auch der ständig wachsende CTV-Werbemarkt sein , auf dem Roku die Mehrheit kontrolliert.

2. Mercadolibre $MELI

Das Unternehmen verwaltet eine breite Palette von Online-Handelsplattformen in Lateinamerika. Sein Portfolio umfasst Maklerdienste, die Waren, Fintech, Investitionen, Kredite, Logistik, Immobilienangebote oder Dienstleistungen, Werbung und Online-Shops anbieten. Es ist der größte E-Commerce-Agent in Lateinamerika. MercadoLibre kann als das Amazonasgebiet seiner Region angesehen werden.

Die Aktie beendete den letzten Handelstag bei 872,78 $, was einem Rückgang von mehr als 50 % innerhalb eines Jahres entspricht. Das Unternehmen hat derzeit eine Marktkapitalisierung von 41,67 Milliarden Dollar. Wie Roku ist MercadoLibre ein typisches Wachstumsunternehmen, bei dem es nicht viel Sinn macht, das KGV anzugeben, das derzeit bei 175 liegt. Das Preis-Umsatz-Verhältnis liegt bei 4,7 und ist damit etwas schlechter als bei Roku.

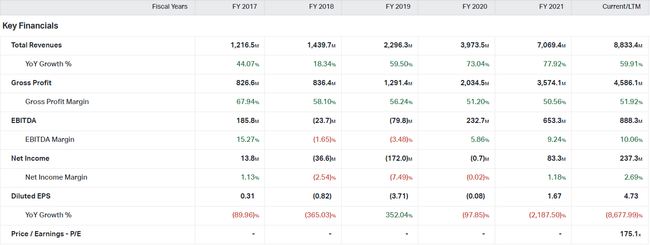

Wir können einen wirklich guten Aufwärtstrend beim Umsatz beobachten. Im vergangenen Jahr erwirtschaftete das Unternehmen insgesamt 7,069 Mrd. $, was einer Verbesserung von 77,92 % gegenüber dem Vorjahr entspricht. Der Umsatz stieg im Durchschnitt um 54,57 % gegenüber dem Vorjahr. Im vergangenen Jahr erwirtschaftete das Unternehmen einen Bruttogewinn von 4,568 Mrd. $, was einer Bruttomarge von 50,56 % entspricht. Hier sehen wir dagegen einen Abwärtstrend bei der Bruttomarge. Die Einnahmen des Unternehmens steigen also erheblich, aber auch die Kosten. Im vergangenen Jahr verzeichnete das Unternehmen erstmals seit 2017 wieder einen Gewinn, der sich auf 83,3 Millionen US-Dollar belief. Außerdem wird erwartet, dass der Gewinn in diesem Jahr noch deutlich steigen könnte.

Dem Unternehmen ist es gelungen, eine ganze Menge Geld zu verdienen. Der freie Cashflow betrug 392,1 Millionen US-Dollar. Das Unternehmen half sich selbst, indem es neue Aktien im Gesamtwert von 1,52 Milliarden Dollar ausgab, was bei Wachstumsunternehmen üblich ist. Das Unternehmen erhöht regelmäßig die Investitionsausgaben (CapEx), was ein gutes Zeichen ist. Im vergangenen Jahr hat sie insgesamt 572,9 Millionen Dollar für diese Investitionen ausgegeben. Ein kurzer Blick auf die Bilanz zeigt einen starken Anstieg der Gesamtverschuldung, die im vergangenen Jahr auf 3,983 Mrd. USD gestiegen ist. Es wird erwartet, dass der Schuldenstand in diesem Jahr weiter ansteigt.

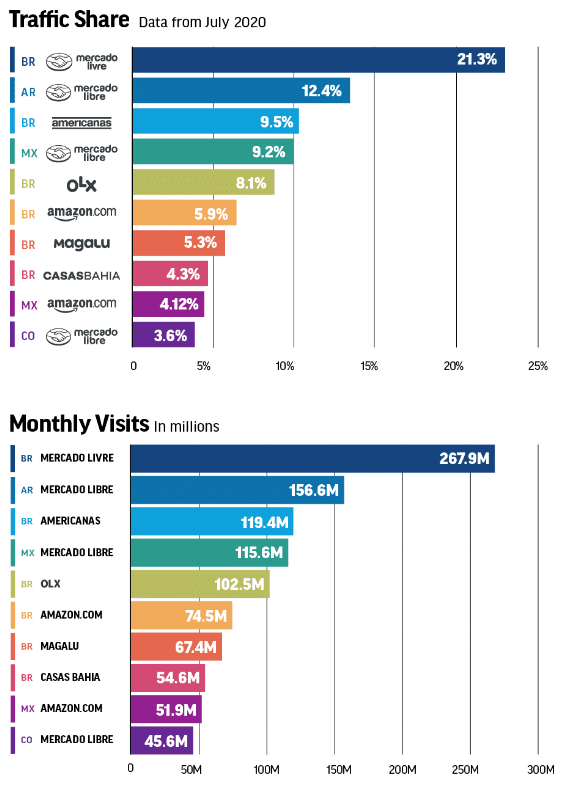

Um eine Vorstellung davon zu bekommen, wie groß die Monopolstellung des Unternehmens auf dem lateinamerikanischen Markt ist, können wir uns die folgenden Diagramme ansehen. Die Daten stammen aus dem Jahr 2020. In der ersten Grafik sehen wir die Verkehrsanteile. In Brasilien hat MercadoLibre auf Anhieb einen Anteil von 21,3 %, während MercadoLibre in Argentinien mit 12,4 % an zweiter Stelle liegt. Diese Anteile sind auch in der zweiten Grafik in Bezug auf die monatlichen Besuche dargestellt.

Worauf stützt sich die Prognose eines solch massiven Wachstums von 500 % bis 2032? Der größte Teil der Einnahmen von MercadoLibre stammt aus Argentinien, Brasilien und Mexiko. Alle diese Länder gehören zu den 10 am schnellsten wachsenden Märkten im elektronischen Handel. Statista.com fügt einen weiteren Grund für das Wachstum hinzu: Die Einnahmen aus dem elektronischen Handel werden in den Ländern, in denen das Unternehmen tätig ist, drastisch steigen. Er dürfte jährlich um 18 % steigen und bis 2025 insgesamt 260 Mrd. USD erreichen. Es wird erwartet, dass das Volumen des digitalen Zahlungsverkehrs jährlich um 15 % wächst und bis 2027 510 Milliarden Dollar erreicht. Dies könnte MercadoLibre erheblich in die Hände spielen.

Glauben Sie, dass eines dieser Unternehmen wirklich eine Chance hat, in 10 Jahren ein Wachstum von 500 % zu erreichen? 🤔

Haftungsausschluss: Dies ist keine Anlageempfehlung