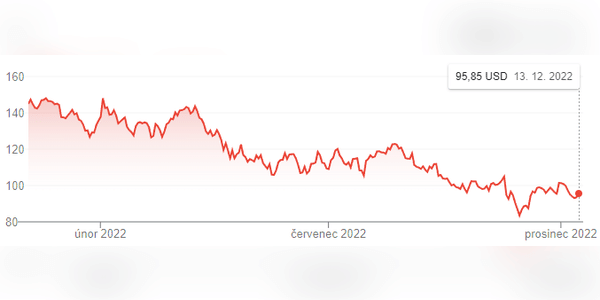

"Big Tech"-Aktien sind in diesem Jahr hinter dem breiten S&P 500-Index zurückgeblieben, und der Online-Werbegigant Alphabet bildet hier keine Ausnahme. Die GOOG-Aktie ist seit Jahresbeginn um fast 34 % gesunken ( ), verglichen mit dem S&P 500, der etwa 16 % verloren hat. 3 Gründe, warum diese Underperformance der GOOG-Aktie bis 2023 anhalten könnte.

Bei näherer Betrachtung stellt sich jedoch die Frage, ob die sich verbessernde Wirtschaftslage einen großen Aufschwung für die Aktie des Tech-Giganten bedeuten wird. Der Weg zurück zu seinem Allzeithoch bei Börsenschluss (150,71 $ pro Aktie) könnte viel länger sein als derzeit erwartet.

Es gibt drei Faktoren, die auch dann noch eine Rolle spielen werden, wenn die heutigen Probleme, wie die Inflation und die Verlangsamung des Wirtschaftswachstums, gelöst sind. Vor diesem Hintergrund ist die Aktie (heute knapp unter 100 $ pro Aktie) möglicherweise nicht die Gelegenheit, die einige für verpasst halten.