DieAlibaba Group ist ein chinesisches multinationales Technologieunternehmen, das sich auf E-Commerce, Einzelhandel, Internet und Technologie spezialisiert hat. Im Jahr 2020 wurde es als das fünftgrößte Unternehmen im Bereich der künstlichen Intelligenz eingestuft. Außerdem ist es neben Baidu und Tencent einer der drei chinesischen Internet-Giganten". Wenn Sie dieses Unternehmen auch nur im Entferntesten im Blickfeld haben, wissen Sie, dass das vergangene Jahr im Gegensatz zum übrigen Markt kein gutes Jahr für das Unternehmen war. Aber das war vorher. Jetzt schreiben wir das Jahr 2022 und die Situation ist anders. Wird sich das Blatt für Alibaba wenden?

Die Aktien von Alibaba $BABA sind auf 125 $ gestiegen, was einem Anstieg von weniger als 3,5 % seit Jahresbeginn entspricht. Bis dahin hatte das Unternehmen einen langen Niedergang erlebt.Nachdem die BABA-Aktie im Oktober 2020 ein Allzeithoch von 319,32 $ pro Aktie erreicht hatte, verlor sie im vergangenen Jahr die Hälfte ihres Wertes und stürzte um 47,55 % auf 118,79 $ pro Aktie ab. In der Zwischenzeit ist der S&P 500 Technology Sector SPDR, einer der wichtigsten Benchmarks für Tech-Giganten, um 33 % auf 173,87 $ pro Aktie im Jahr 2021 gestiegen, aber seit Jahresbeginn um 6,3 % gefallen.

Der Verkaufsdruck auf die Alibaba-Aktie ist auf das harte Vorgehen Chinas im Technologiebereich zurückzuführen. Diese Verschärfung der Regulierung umfasst eineGeldstrafe in Höhe von 2,8 Milliarden Dollar für Kartellverstöße, die BlockierungdesBörsengangs der Ant Group und die laufenden Bemühungen, auf die Kundendaten von Alibaba zuzugreifen, um das chinesische Sozialkreditsystem einzuführen.

Ist es also an der Zeit, dass die Anleger einen neuen Blick auf diesen E-Commerce-Riesen werfen? Und, was noch wichtiger ist, sollten die Anleger bei der Entdeckung weiterer Schwächen mit Käufen beginnen?

Chinas Wachstum verlangsamt sich, Alibaba könnte es an Schwung fehlen

Nach Angaben der OECD wird sich das chinesische Wirtschaftswachstum in den Jahren 2022 und 2023 voraussichtlich auf 5,1 % jährlich verlangsamen, nach 8,1 % im vergangenen Jahr. Diese Verlangsamung hat am Markt die Erwartung geweckt, dass die politische Unterstützung in China wieder zunimmt.

Der Gesetzgeber hat Maßnahmen zur Stützung der Wirtschaft ergriffen und sollte dies auch weiterhin tun, falls es zu einer weiteren Verlangsamung kommt. Im Januar 2021 senkte die Regierung die Zinssätze um 10 Basispunkte auf 3,7 %, um die Finanzierungskosten zu senken.

Dennoch hat sich der chinesische Technologiesektor seit Jahresbeginn besser entwickelt als seine US-amerikanischen Konkurrenten, da die Bedenken hinsichtlich der chinesischen Regulierung nachzulassen scheinen. Dies könnte sich als verlockende Gelegenheit für Anleger erweisen, die ihre Position in diesem chinesischen Unternehmen ausbauen wollen.

BABA ist weiterhin eine bemerkenswerte Wachstumsgeschichte

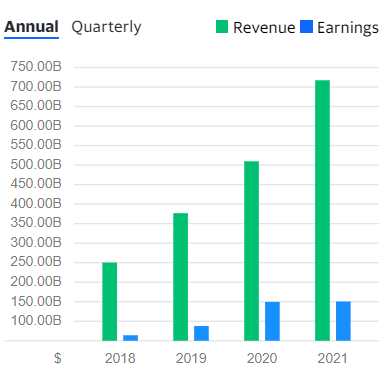

Die schlechte Performance der Alibaba-Aktie hat nichts mit den Fundamentaldaten des Unternehmens zu tun. Der Nettogewinn stabilisierte sich 2021 bei 23,66 Mrd. USD, während der Nettoumsatz im Jahresvergleich um 40,7 % auf 112,2 Mrd. USD stieg.

Die Bilanz von BABA ist gut ausgewogen. Das Technologieunternehmen verfügt über einen komfortablen Barmittelbestand von 28,63 Milliarden US-Dollar im Jahr 2021 und dürfte sich in diesem Jahr auf 61,83 Milliarden US-Dollar mehr als verdoppeln.

Der E-Commerce-Riese hat seine Investitionsausgaben in den letzten Jahren kontinuierlich erhöht und wird dies voraussichtlich auch 2022 tun, und zwar um 30,2 % im Vergleich zum Vorjahr auf 8,09 Mrd. USD, was die innovativen Projekte des Unternehmens unterstützen wird.

Außerdem ist es unwahrscheinlich, dass das Wachstum des E-Commerce-Riesen in Zukunft zum Stillstand kommt. Alibaba gewinnt weiterhin aktive Nutzer für seine Plattform. In seinem jüngsten Quartalsbericht gab der Konzern bekannt, dass die jährliche Zahl der aktiven Nutzer in den 12 Monaten bis zum 30. September 2021 weltweit 1,24 Milliarden erreichte, was einem Anstieg von rund 62 Millionen gegenüber den 12 Monaten bis zum 30. Juni 2021 entspricht.

Vergleich mit Amazon

Die Bewertungskennzahlen von BABA sind im Verhältnis zu den Fundamentaldaten günstig. Mit einem für 2022 erwarteten EV/EBITDA von 10,4 und einem Kurs-Gewinn-Verhältnis(KGV) von 23,2 ist das E-Commerce-Unternehmen eines der günstigsten im Bereich der Blue-Chip-Technologie.

Im Vergleich dazu werden die Aktien von Amazon $AMZN, einem der weltweit führenden E-Commerce-Unternehmen, derzeit mit einem EV/EBITDA von 18,8 im Jahr 2022 und einem KGV von 68,2 bewertet.

Der Verkaufsdruck könnte die BABA-Aktie in nächster Zeit weiter belasten. Dennoch ist die Wachstumsgeschichte des chinesischen E-Commerce-Riesen noch nicht zu Ende, denn das Unternehmen steigert die Zahl seiner aktiven Kunden von Quartal zu Quartal.

Schlussfolgerung

Die Zahlen von Alibaba sehen einfach gut aus, der Preis pro Aktie scheint nicht überteuert zu sein, und die Zahl der Nutzer, die Alibaba verwenden, steigt stetig. Alles scheint großartig zu sein. Aber es gibt einen großen Schmerzpunkt, auf den bereits hingewiesen wurde. Und das ist natürlich die chinesische Regierung, deren Handlungen manchmal drastisch, aber vor allem unberechenbar sind. Das macht diese Aktie risikoreicher als z. B. die bereits erwähnte Amazon-Aktie.

Disclaimer: Der Autor dieser Analyse ist Cristian Docan, ich bin kein professioneller Investor. Es handelt sich nicht um eine Anlageempfehlung.