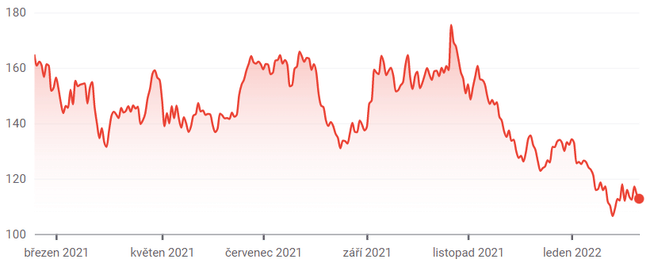

Im vergangenen Jahr waren die schnell wachsenden Aktien nicht auf Rosen gebettet. Bei vielen Unternehmen sind die Aktienkurse seit Anfang 2021 um 30 % bis 40 % gefallen. Für langfristig orientierte Anleger können diese Kursrückgänge eine Gelegenheit sein, Aktien von hochwertigen Unternehmen mit einem Abschlag zu erwerben. Und die Match Group $MTCH, die Tinder und andere Online-Dating-Seiten betreibt, ist eine davon. Hier sind 4 Gründe, die Match Group-Aktie jetzt zu kaufen.

1. industrielles Potenzial

Die Chance der Match Group ergibt sich aus dem konstanten Rückenwind, den der Online-Dating-Markt bietet. Die Zahl der Online-Dating-Nutzer in den USA ist von 28,9 Millionen im Jahr 2017 auf schätzungsweise 49 Millionen im Jahr 2021 gestiegen. Laut einer Studie haben nur 36 % der 18- bis 29-Jährigen in den USA eine Dating-App genutzt.

Viele Menschen sind bereits in romantischen Beziehungen, so dass diese Zahl wahrscheinlich nie 100 % erreichen wird, aber es scheint, dass Match immer noch eine Menge potenzieller Nutzer hat, die es zu erreichen gilt. International ist die Online-Dating-Branche wahrscheinlich noch weiter fortgeschritten, da die meisten dieser Dienste in den USA entstanden sind.

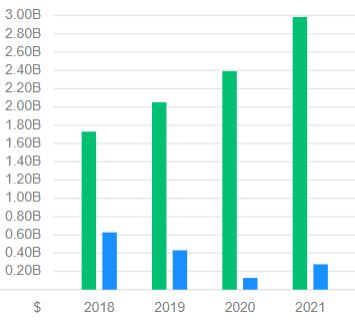

Das Unternehmen hat sich diese steigende Flut zunutze gemacht. Von 2017 bis 2021 konnte die Match Group ihren Umsatz mit einer durchschnittlichen jährlichen Wachstumsrate(CAGR) von 22 % steigern und dabei jedes Jahr hervorragende bereinigte operative Margen von 35 % oder mehr erzielen. Und das trotz der großen Hürden, mit denen sie in den letzten zwei Jahren aufgrund der globalen Pandemie konfrontiert war, die den gesamten Dating-Markt weltweit beschädigt hat, da viele Menschen zögern, sich persönlich zu treffen. Asiatische Märkte wie Japan waren nach Angaben von Führungskräften des Unternehmens während der Pandemie eine besondere Herausforderung.

Falls Sie es nicht wissen: Die Match Group ist Eigentümerin der meisten Online-Partnervermittlungsseiten auf der ganzen Welt. Dazu gehören die marktbeherrschende Dating-App Tinder (die App macht inzwischen mehr als 50 % des Umsatzes der Match Group aus), schnell wachsende Apps wie Hinge, BLK und Chispa sowie alteingesessene Dienste wie Match.com und OkCupid.

Und wenn Sie sich Sorgen um die Konkurrenz machen, müssen Sie das nicht. Die einzigen kleineren Konkurrenten sind Bumble $BMBL, zu dem die beliebten Apps Bumble und Badoo gehören, und Grindr, das sich auf Dienste für die LGBTQ-Community konzentriert. Ja, im Laufe der Zeit könnten weitere neue Anbieter auftauchen, aber im Moment sollte der Großteil der Verbraucherausgaben für Online-Dating zu Match fließen.

2. es gibt Spielraum für die Ausweitung der Marge

Wie bereits erwähnt, hat die Match Group unglaublich hohe Gewinnmargen, die im letzten Jahr 36 % betrugen, selbst wenn man die jüngste Akquisition von Hyperconnect berücksichtigt, deren Bruttomarge jetzt den Break-even erreicht hat.

Langfristig sollten die Anleger davon ausgehen, dass diese Gewinnspannen weiter steigen werden. Erstens wird Hyperconnect, sobald es ausgereift ist, die Gesamtgewinnspanne der Match Group nicht mehr belasten. Aber im Allgemeinen sind Dating-Apps extrem anlagenarm, was zu sehr hohen zusätzlichen Gewinnspannen für jeden von den Verbrauchern ausgegebenen Dollar führt. Wenn jemand ein zusätzliches "Super Like" oder ein Abonnement bei Tinder oder Hinge kauft, werden die tatsächlichen Kosten dieses Dienstes für die Match Group auf Null abgerundet, da die digitale Infrastruktur bereits vorhanden ist.

Solange Match Group in der Lage ist, seine Vertriebs- und Marketingausgaben zu managen und nicht beschließt, seine Wachstumsinvestitionen zu beschleunigen (was nicht unbedingt eine schlechte Sache wäre), sollte die bereinigte operative Marge des Unternehmens in den nächsten drei bis fünf Jahren über 40 % steigen. Wenn die Umsätze weiterhin mit einer Rate von 20 % wachsen, während die Margen steigen, wäre das eine gute Nachricht für die Aktionäre von Match Group.

3. die Wachstumsexplosion von Hinge

Ein wichtiger Grund, warum Investoren zuversichtlich sein sollten, was das zukünftige Umsatzwachstum der Match Group angeht, ist das explosive Wachstum von Hinge. Die beziehungsorientierte Dating-App konnteihren Umsatz im Jahr 2021auf 197 Millionen US-Dollar mehr alsverdoppeln, da das Unternehmen endlich damit begann, seine Nutzerbasis in den Vereinigten Staaten und anderen englischsprachigen Märkten zu monetarisieren.

Das Produkt steckt noch in den Kinderschuhen, aber das Management sagt, dass es auf dem besten Weg ist, innerhalb weniger Jahre die zweitbeliebteste Dating-App der Welt zu werden und den Rivalen Bumble zu überholen. Laut dem Aktionärsbrief der Match Group für das vierte Quartal 2021 beschleunigten sich die Downloads von Hinge in der zweiten Hälfte des Jahres 2021, was hoffentlich zu einem noch stärkeren Umsatzwachstum im Jahr 2022 führen wird.

Hinge ist derzeit nur in englischsprachigen Märkten beliebt, eine bewusste Entscheidung der Match Group, um das Produkt zu verbessern. Hinge plant für die nächsten Jahre einen großen internationalen Vorstoß. Dies ist eine Voraussetzung dafür, dass die Match Group in den nächsten drei bis fünf Jahren ein noch höheres Niveau erreichen kann.

4. Möglicherweise niedrigere Gebühren bei Smartphone-App-Stores

Schließlich wird Match Group von potenziell niedrigeren Gebühren in den mobilen App-Stores von Google ($GOOGL) und Apple ($AAPL) profitieren. Dies ist nicht notwendig, um Match Group zu einer guten Investition in den nächsten zehn Jahren zu machen, aber es wäre ein nettes Sahnehäubchen. Jedes Mal, wenn jemand einen Kauf über eine Online-Dating-App tätigt, muss die Match Group 15 bis 30 % des Geldes an Apple oder Google abführen. Sie machen den Großteil der Umsatzkosten von Match Group aus, wodurch die Bruttomarge des Unternehmens auf 72 % sinkt, während sie ohne sie wahrscheinlich bei über 90 % liegen würde.

Weltweit stehen die App-Store-Gebühren unter dem Druck der Regierungen und es ist möglich, dass die App-Store-Gebühren in vielen Märkten gesenkt werden. Jeder Dollar, den die Match Group nicht an mobile App-Stores zahlen muss, bedeutet einen Dollar Gewinn. Es ist unmöglich, genau vorherzusagen, was mit diesen App-Store-Gebühren passieren wird, aber wenn sie gesenkt werden, wäre das eine gute Nachricht für die Aktionäre der Match Group.

Disclaimer: Der Autor dieser Analyse ist Brett Schafer, ich bin kein professioneller Investor. Es handelt sich nicht um eine Anlageempfehlung.