Besser, schneller, billiger - und es gibt nur zwei zur Auswahl. Die Idee dahinter ist, dass Sie zwischen einer hohen Dividendenrendite (besser), soliden Kurswachstumsaussichten (schneller) und einer attraktiven Bewertung (billiger) Aktien finden werden, die nur zwei dieser drei Attribute aufweisen. Oder könnte man eine Ausnahme finden, die einem Anleger alle drei Möglichkeiten bietet?

In den beiden vorangegangenen Teilen dieser Serie habe ich reine Dividendenaktien besprochen, die in gewisser Weise von allgemeinem Interesse sind. In dieser Folge geht es um Dividendentitel, die zudem jetzt preislich perfekt erscheinen.

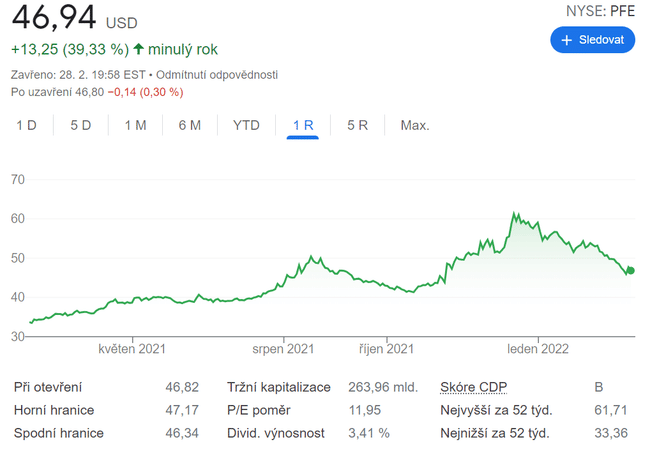

1. pfizer $PFE

Es besteht kein Zweifel, dass Pfizer eine hohe Dividende hat. Die Dividendenrendite liegt derzeit bei fast 3,5 %. Das Unternehmen verfügt über genügend Cashflow, um seine Dividende auch in Zukunft zu erhöhen.

Aber ist diese Pharma-Aktie wirklich so ekelhaft billig? Die Pfizer-Aktie wird zum 7,5-fachen der erwarteten Gewinne gehandelt. Verglichen mit dem zukünftigen Gewinnmultiplikator des S&P 500 von 19,7 ist das ziemlich sexy.

Angesichts der Ungewissheit in Bezug auf die COVID-19-Impfstoffverkäufe von Pfizer nach 2022 könnten einige die Zuverlässigkeit einer auf ein Jahr beschränkten Betrachtung in Frage stellen. Das Kurs-Gewinn-Wachstums-Verhältnis (PEG ) der Aktie unter Verwendung von Fünfjahres-Wachstumsschätzungen übersteigt jedoch kaum 1,0, was auf eine äußerst attraktive Bewertung für ein reifes Unternehmen wie Pfizer hindeutet.

DieWall Street glaubt, dass Pfizer auch gute Aussichten auf ein Aktienkurswachstum hat. Das durchschnittliche 12-Monats-Kursziel der Analysten spiegelt ein Aufwärtspotenzial von fast 30 % wider.

Und die Wachstumsaussichten von Pfizer könnten sogar noch besser sein, als das Unternehmen zugeben möchte. In der Prognose für 2022 wird davon ausgegangen, dass die Einnahmen aus dem Verkauf von COVID-19-Tabletten 22 Mrd. USD erreichen werden, aber es gibt mehrere Gründe, die dafür sprechen, dass die tatsächliche Gesamtsumme viel höher sein wird.

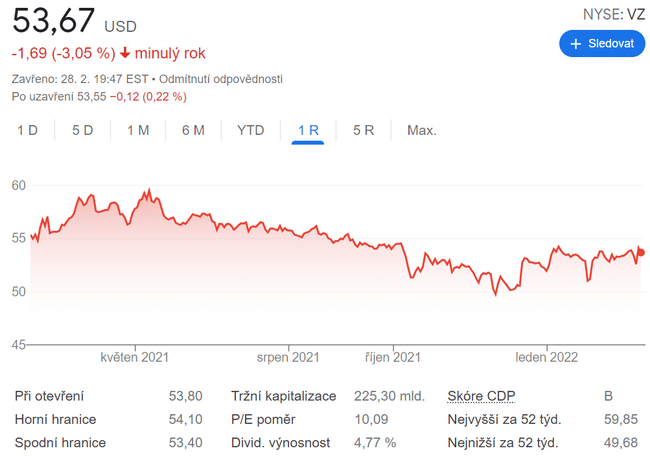

2. Verizon Communications $VZ

Viele einkommensorientierte Anleger schätzen Verizon Communications $VZ seit langem . Die Dividendenrendite des Telekommunikationsriesen liegt seit fast dem gesamten 21. Jahrhundert bei über 4 %. Die Dividendenrendite von Verizon beträgt derzeit 4,8 %.

Auch die Aktien von Verizon sind attraktiv bewertet. Die Aktie wird mit weniger als dem Zehnfachen der erwarteten Gewinne gehandelt. Für Anleger, die eine auf dem Unternehmenswert (EV) basierende Bewertungskennzahl bevorzugen, liegt der EV der Aktie unter dem 8,2-fachen des Gewinns vor Zinsen, Steuern und Abschreibungen(EBITDA).

Wie sieht es mit der Wertsteigerung der Aktien aus? Das konsensuale 12-Monats-Kursziel der Wall Street für Verizon liegt fast 13 % über dem aktuellen Aktienkurs.

Auch die langfristigen Aussichten von Verizon scheinen gut zu sein. Die zunehmende Verbreitung von 5G und Heiminternet dürfte ein starker langfristiger Wachstumstreiber für die Telekommunikationsaktie sein.

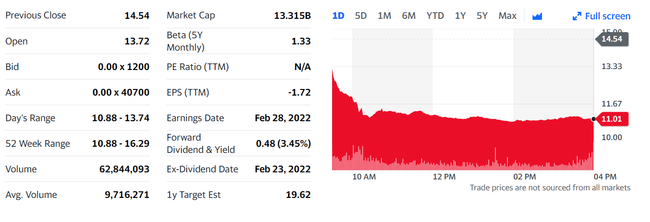

3. Viatris $VTRS

Die Dividendenrendite von Viatris liegt bei knapp 3,4 %. Das Unternehmen, das Generika und Biosimilars vertreibt, bietet erst seit weniger als neun Monaten eine Dividende an. Viatris hat jedoch eine große Dividendenhistorie, da es 2020 aus der Fusion der Upjohn-Einheiten von Pfizer und Mylan hervorging.

Viatris ist meine beste Value-Aktie, die ich jetzt kaufen sollte. Es war eine einfache Entscheidung. Die Aktien des Arzneimittelherstellers werden mit dem 3,9-fachen des erwarteten Gewinns und dem 0,94-fachen des Umsatzes der letzten 12 Monate gehandelt.

In den letzten Stunden ist die Aktie um 28 % gefallen, während der Gesamtmarkt stark zugelegt hat. Viatris hingegen schlägt den Markt im Jahr 2022 bisher deutlich. Die Wall Street ist ebenfalls optimistisch für die Aktie, wobei das einheitliche 12-Monats-Kursziel ein Aufwärtspotenzial von fast 40 % widerspiegelt.

Es ist unwahrscheinlich, dass Viatris auf lange Sicht schwindelerregende Renditen erzielen wird. Das Unternehmen sollte jedoch in der Lage sein, ein bescheidenes Wachstum und eine solide Dividende zu erzielen. Und mit seiner sehr günstigen Bewertung und seinem stabilen Geschäft könnte Viatris im Falle einer anhaltenden Volatilität ein sicherer Hafen für Anleger sein.

Es handelt sich nicht um eine Anlageempfehlung. Dies ist lediglich meine Auswahl auf der Grundlage der Analyse von Keth Speights.