Viele Signale deuten darauf hin, dass Amazon $AMZN derzeit unterbewertet ist und daher eine gute Gelegenheit zum Kauf neuer Positionen darstellt. Heute werde ich darlegen, warum ich glaube, dass der Wert des Unternehmens schnell steigen wird. Während viele Anleger diese Geldmaschine für überbewertet halten, könnte die Realität ganz anders aussehen.

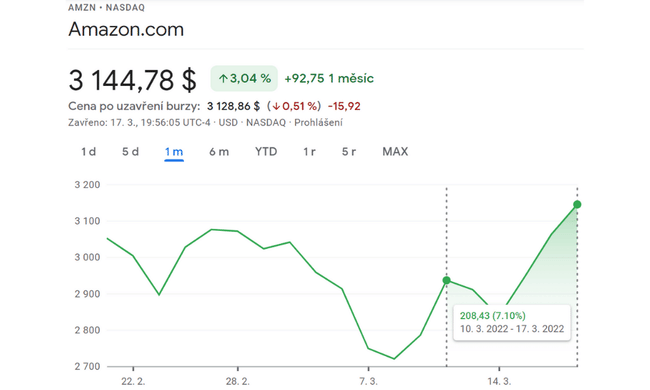

Der aktuelle Aktienkurs liegt bei 3.144 $, was aus einer bestimmten Perspektive nicht viel ist.

Als Amazon (NASDAQ: $AMZN ) am 10. März 2022 einen Aktiensplit im Verhältnis 20:1 ankündigte, hätte dies bedeuten können, dass uns ein unheilvoller Ausverkauf bevorsteht. Die Aktien von $AMZN wurden erstmals 1999 geteilt. Ein Jahr später, nach dem berüchtigten Platzen der Dotcom-Blase im Jahr 2000, verloren die Tech-Investoren ihr Geld.

Abgesehen von den ominösen Zeichen hat Amazon $AMZN eine negative Berichterstattung erhalten. Die Aussetzung der Geschäftstätigkeit in Russland wird die Ergebnisse beeinträchtigen. Dennoch sind die AWS-Cloud-Services von Amazon ein stark wachsender Wert, den die Anleger übersehen.

Aktiensplit hebt $AMZN

Das Unternehmen ist seit der Bekanntgabe des Aktiensplits im Verhältnis 20:1 um 7% gestiegen.

Nach dem Fall unter 2.800 $ hat die Amazon-Aktie auf dem Chart eine zinsbullische "Doppelboden"-Preisunterstützung angezeigt. Nach der Ankündigung des Aktiensplits schickten die Käufer die Aktie auf den einfachen gleitenden 20-Tage-Durchschnitt.

Warum sollte ein Aktiensplit sinnvoll sein?

Mit 509 Millionen ausstehenden Aktien und einem vierstelligen Aktienkurs wird der Split die Verfügbarkeit vonAmazon $AMZNfür Kleinanlegererhöhen . Sie wird auch die Liquidität des Unternehmens erhöhen. Das höhere tägliche Handelsvolumen dürfte die Zahl der Einzelanleger, die die Aktie halten, erhöhen. Doch so wie ein Kuchen nicht größer wird, wenn man ihn in 20 Stücke schneidet, werden auch die bestehenden Aktionäre nichts davon haben. Hier ist der Ansatz vor allem falsch, wenn es um den Rückkauf von Aktien des Unternehmens geht.

Negative Nachrichten, die den Aktienkurs wieder nach unten ziehen können

Am 4. Februar 2022 meldete Amazon einen unglaublich beeindruckenden Gewinn pro Aktie von 27,75 $. Das Problem beim Übertreffen des von der Wall Street erwarteten Gewinns pro Aktie von 3,77 $ liegt in Amazons Nettogewinnberechnung von $AMZN, die einen Gewinn von 11,3 Mrd. $ vor Steuern aus seiner Beteiligung an Rivian (NASDAQ: $RIVN) enthält. Die Aktien von $RIVN wurden Anfang 2022 für mehr als 100 $ gehandelt. Nach der Bekanntgabe schwacher Auslieferungen von Elektrofahrzeugen und der Senkung der Produktionsprognose beendete die Aktie die vergangene Woche bei rund 38 US-Dollar.

1. rivian $RIVN zieht Amazon-Aktien nach unten

Rivian $RIVN, das Amazon $AMZN mit Elektrofahrzeugen beliefert, meldete im letzten Quartal einen Umsatz von nur 54 Millionen Dollar und verlor 2,43 Dollar pro Aktie. Für das Jahr 2022 prognostiziert sie eine Produktion von nur 25.000 Fahrzeugen. Die Investitionsausgaben werden sich auf 2,6 Milliarden Dollar belaufen.

Die Märkte sind nicht in der Stimmung, Wachstumsunternehmen zu kaufen, die jedes Jahr Milliarden von Dollar verlieren. Rivian $RIVN wird bald das Geld aus seinem Börsengang nicht mehr haben. Es ist zu erwarten, dass das ehemalige Wachstumsunternehmen seine Aktien innerhalb weniger Quartale verkaufen wird. Dies wird erhebliche Auswirkungen auf den Aktienkurs von $RIVN haben.Amazon $AMZN hält etwa 160 Millionen Aktien vonRivian $RIVN.

2. Aussetzung der Lieferungen in Russland

Als Reaktion auf den Einmarsch Russlands in der Ukraine kündigte Amazon $AMZN am 8. März 2022 an, weitere Maßnahmen in der Region ergreifen zu wollen. Es setzte die Lieferungen von Einzelhandelsprodukten an Kunden in Russland und Weißrussland aus. Darüber hinaus werden keine neuen AWS-Kunden und Drittanbieter von Amazon $AMZN aus diesen beiden Ländern hinzugefügt. Kunden in Russland werden nicht mehr auf den Prime Video-Dienst zugreifen können.

Amazon $AMZN hat wenig von der Aussetzung zu gewinnen. Der normale russische Bürger ist davon nicht direkt betroffen.

Die Investoren müssen sich keine Sorgen über Geschäftsausfälle machen. Zwischen 2014 und 2021 wuchs der Nettoumsatz von Amazon $AMZN vor allem in den Vereinigten Staaten. Zwischen 2019 und 2021 wird der Umsatz auch im Vereinigten Königreich und in Deutschland stark ansteigen. Diese Länder gehören zu den westlichen Nationen, die sich geschlossen gegen den Einmarsch Russlands in die Ukraine stellen.

Fair-Value-Aktien halten sich nicht sehr lange

Anleger können ein Fünf-Jahres-Cashflow-Wachstumsmodell erstellen, um den fairen Wert von Amazon $AMZN zu schätzen. Setzen Sie den Abschlag auf 8 % in der Erwartung, dass die Federal Reserve die Zinsen in diesem Jahr mindestens fünf Mal anheben wird.

Wenn man also alle Vor- und Nachteile berücksichtigt, war $AMZN, das zwischen $2.800 und $3.140 gehandelt wurde, immer noch ein akzeptabler Kauf. Das liegt daran, dass das Unternehmen dank der Berechnungen des Aktienwerts die Marke von 4.000 Dollar pro Aktie leicht erreichen dürfte.

In der Erwartung, dass das starke Wachstum von Amazons AWS $AMZN die stagnierenden E-Commerce-Einnahmen ausgleicht, gehen wir von einer anhaltenden Wachstumsrate von 1,5 % aus.

Der endgültige Wert des Unternehmens scheint unterbewertet zu sein

Hier die Gründe, warum das Unternehmen unterbewertet ist

Dieobigen Gewinnzahlen deuten darauf hin, dass Amazon $AMZN etwa $3.300 wert ist. Der tatsächliche Wert von Amazon $AMZN wird steigen, es sei denn, die Zentralbank führt einen aggressiven Zinsstraffungszyklus ein. Sollte die Wirtschaft weiterhin schnell wachsen, wird der E-Commerce-Umsatz von Amazon $AMZN steigen.

Das durchschnittliche KGV von Amazon $AMZN lag in den letzten 12 Jahren deutlich über 100. Jeder Anleger, dem gesagt wird, er wolle in ein Unternehmen mit einem KGV von über 100 investieren, würde sich auf die Stirn klopfen.

Das aktuelle KGV liegt bei etwa 50, was immer noch viel ist, wenn man es mit anderen Marktriesen wie $AAPL, $GOOG oder $MSFTvergleicht, die KGVs zwischen 20-30 haben.

Dennoch ist es nicht viel, wenn man das Unternehmen so betrachtet:

- Negative Margen, die hauptsächlich durch die Entwicklung von Aktivitäten in Indien und der übrigen Welt erzielt werden

- Amazon hat letztes Jahr 13 Milliarden investiert, um Amazon Prime zu entwickeln, einen Streaming-Dienst, von dem wir ein schnelles Wachstum der Einnahmen erwarten können.

- Aggressive Investitionen für Wachstum und schnellere Zustellung von Sendungen

Was ist die Schlussfolgerung daraus? Hohe Ausgaben für die Zukunft, die das Unternehmen derzeit bremsen, aber dieser Ansatz wird in den nächsten Jahren belohnt werden. Fürs Protokoll: Wenn Amazon diese Investitionen nicht tätigen würde, hätte das Unternehmen ein KGV von etwa 20.

Künftig:

- Amazon könnte eine Dividende zahlen

- Hohe Investitionen werden zu Gewinnen

- Ein Aktiensplit wird neue Investoren anlocken und die Liquidität des Unternehmens verbessern

- Aktienrückkauf zur Belohnung der Investoren

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.