Der Markt wird in seinen Grundfesten erschüttert. Grund dafür sind der offene Krieg in Europa und die wahnsinnige Inflation. Dies ist genau die Zeit des Jahres, in der sich die Anleger von spekulativen Hyperwachstums-Titeln abwenden und zu den guten alten stabilen Unternehmen zurückkehren. Idealerweise natürlich mit einer hohen Dividende. Zwei davon möchte ich Ihnen hier vorstellen. Haltet eure Hüte fest - das wird eine Fahrt!

Ich will Sie nicht aufhalten - hier ist meine Auswahl für heute - zwei Titel mit soliden Fundamentaldaten und, was am wichtigsten ist, einer CULLER DIVIDEND! 🤘😂

Sabra Health Care REIT $SBRA

Apropos Sackgassen: Einkommensanleger werden es wahrscheinlich bereuen, dass sie nicht zu Aktien des Real Estate Investment Trust(REIT) Sabra Health Care REIT gegriffen haben. Und jetzt ist es auch noch im Angebot! Die Aktien des Unternehmens sind seit ihrem 52-Wochen-Hoch um mehr als 27 % gefallen.

Wie Sie sich wahrscheinlich vorstellen können, erging es dem Unternehmen, das insgesamt mehr als 400 Gesundheits- und Pflegeeinrichtungen besitzt, während der Pandemie nicht gut. Senioren erwiesen sich als besonders anfällig für COVID-19, was dazu führte, dass die Belegung der von Sabra Health Care betriebenen Einrichtungen im Jahr 2020 zurückging. Dies wiederum erhöhte die Wahrscheinlichkeit, dass das Unternehmen die Miete von seinen Mietern nicht rechtzeitig oder gar nicht eintreiben konnte.

Die Lage des Unternehmens hat sich jedoch in den letzten 15 Monaten erheblich verbessert. Die Belegungsrate der Einrichtungen des Unternehmens hat vor mehr als einem Jahr ihren Tiefpunkt erreicht. Darüber hinaus gab das Unternehmen in seinen Betriebsergebnissen zum Jahresende bekannt, dass es 99,6 % der erwarteten Mieten seit Beginn der Pandemie bis Januar 2022 eingenommen hat.

Eine weitere Wolke über $SBRA wurde kürzlich mit der Ankündigung einer Änderung des Rahmenmietvertrags mit Avalere gelüftet. Letztere betreibt 27 der Sabra-Immobilien und ist der einzige Großmieter, der von der Pandemie wirklich stark betroffen ist. Der neue Vertrag verschafft Avalere einen größeren Spielraum bei den Mietzahlungen und bietet Sabra zudem die Möglichkeit, künftig höhere monatliche Zahlungen auszugleichen, wenn sich der Betrieb von Avalere weiterentwickelt. Der entscheidende Punkt ist, dass Avalere für Sabra und seine Investoren kein Problem mehr darstellt.

Sabra scheint ideal positioniert zu sein, um weiterhin Investitionen zu tätigen, die den künftigen Bedarf in der Pflegeheim- und Fachpflegeindustrie decken. Kurz gesagt, dies ist eine Aktie mit einer Rendite von 8,7 %, die Sie sich nicht entgehen lassen sollten.

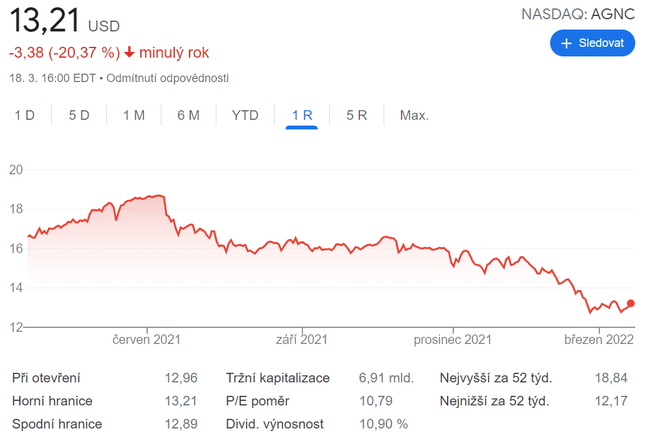

AGNC Investment Corp. $AGNC

Ein weiterer Dividendenwert mit hoher Rendite ist AGNC Investment Corp. Sie hat in 12 der letzten 13 Jahre im Durchschnitt eine zweistellige Rendite erzielt und ist eine der beliebtesten Dividendenaktien, die jeden Monat eine Dividende ausschüttet.

AGNC ist ein Hypotheken-REIT. Auch wenn die Produkte, die ein Hypotheken-REIT kauft, recht komplex sein können, besteht das Betriebsmodell des Unternehmens im Wesentlichen darin, dass es sich Geld zu niedrigen kurzfristigen Zinssätzen leihen möchte, um damit langfristig ertragreichere Vermögenswerte wie hypothekarisch gesicherte Wertpapiere (MBS) zu kaufen. Je größer die Differenz (die so genannte Nettozinsmarge) zwischen der durchschnittlichen Rendite, die AGNC für MBS erhält, und dem, was es für seine kurzfristigen Kredite zahlt, desto rentabler kann das Unternehmen sein.

Je größer die Differenz (die so genannte Nettozinsmarge

) zwischen der durchschnittlichen Rendite, die AGNC mit MBS erzielt, und dem, was sie für ihre kurzfristigen Kredite zahlt, desto rentabler kann das Unternehmen sein.

Derzeit steht AGNC vor einem etwas ungünstigen Szenario. Da Hypotheken-REITs in der Regel sehr zinsempfindlich sind, dürfte eine Abflachung der Zinskurve (d.h. eine Verringerung der Differenz zwischen kurz- und langfristigen Treasury-Renditen) die Nettozinsmarge in den kommenden Quartalen belasten.

Die Anleger sollten jedoch zwei wichtige Dinge beachten. Erstens ist die Renditekurve eher steiler als flacher geworden, was für geduldige AGNC-Anleger eine gute Nachricht ist. Zweitens dürften Zinserhöhungen durch die Federal Reserve die Nettorendite von AGNC für die von ihr gekauften MBS langfristig erhöhen.

Außerdem befindet sich AGNC jetzt in einem soliden Ausverkauf. Wenn Sie es also ins Auge gefasst haben, ist jetzt der perfekte Zeitpunkt, um zuzuschlagen!

Es handelt sich nicht um eine Anlageempfehlung. Dies ist lediglich meine Sichtweise, die auf Informationen aus dem Internet beruht. Insbesondere die Analyse von Sean Williams.