Viele Anleger sind der Meinung, dass sie in Abhängigkeit von der Ukraine-Krise den Zug im Ölsektor verpasst haben. Der Energiesektor und der Ölsektor insgesamt verzeichnen ein robustes Wachstum. Viele Ölaktien sehen sehr teuer aus, und eine Position an der Spitze wäre nicht sinnvoll. Es gibt jedoch noch eine weitere Minikategorie, die in diese Gruppe passt: Ölgesellschaften, die auch nach der Krise weiter florieren und profitieren werden.

Die Ölpreise können stark schwanken. Das war in den letzten Jahren sicherlich der Fall. Nachdem der Ölpreis in den ersten Tagen der Pandemie in den negativen Bereich gefallen war, stieg er nach der russischen Invasion in der Ukraine in den dreistelligen Bereich.

Diese Volatilität könnte die Anleger von den Ölaktien abhalten. Einige Ölaktien können jedoch inmitten all der Volatilität und in aller Ruhe auch nach dem Ende der Krise gedeihen.

Hier sind drei großartige Ölaktien, die Sie besitzen und von denen Sie auf lange Sicht profitieren können:

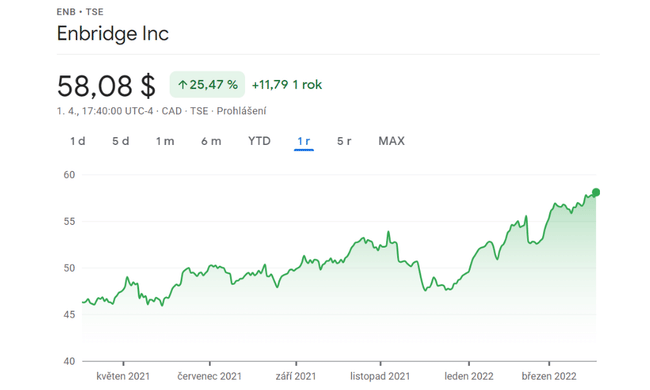

Enbridge $ENB

Im letzten Jahr hat das Unternehmen ein Wachstum von über 25 % verzeichnet, was eine ziemlich gute Rendite ist, was meinen Sie?

Enbridge $ENB betreibt das größte Rohöltransportsystem der Welt. Die kanadische Pipelinegesellschaft transportiert 30 % des gesamten in Nordamerika geförderten Rohöls. Darüber hinaus betreibt das Unternehmen Anlagen für den Transport, die Verteilung und die Speicherung von Erdgas und ist im Bereich der erneuerbaren Energien tätig.

Die Konzentration von Enbridge $ENB auf den Betrieb von Energieinfrastrukturen macht das Unternehmen unabhängig von Ölpreisschwankungen. Das Unternehmen erwirtschaftet 98 % seiner Einnahmen aus stabilen Cost-of-Service- und gebührenbasierten Verträgen, die ihm einen vorhersehbaren Cashflow über alle Marktzyklen hinweg sichern.

Enbridge $ENB geht derzeit davon aus, dass der Cashflow pro Aktie bis mindestens 2024 jährlich um 5 % bis 7 % steigen wird. Das Unternehmen verfügt über einen großen Bestand an Expansionsprojekten, die das Wachstum unterstützen, darunter neue Öl- und Gaspipeline-Erweiterungen und Projekte im Bereich erneuerbare Energien. Enbridge $ENB verfügt aufgrund seiner starken Bilanz und seiner angemessenen Dividendenausschüttungsquote über die finanzielle Flexibilität, diese Investitionen zu finanzieren.

Diese Kombination aus einem soliden Finanzprofil und einem stetig wachsenden Cashflow sollte es Enbridge $ENB ermöglichen, seine Dividende mit einer Rendite von 5,8 % weiter zu steigern. Das Pipeline-Unternehmen hat seine Ausschüttung in 27 aufeinander folgenden Jahren erhöht.

Die attraktive Dividende und die sichtbaren Wachstumsaussichten von Enbridge $ENB sollten dazu beitragen, den Shareholder Value in den kommenden Jahren weiter zu steigern. Das macht es zu einem hervorragenden Ölwert, der in einer Zeit, in der die Ölpreise wahrscheinlich weiterhin schwanken werden, gehalten werden kann.

Magellan Midstream Partners $MMP

Das Unternehmen wird Sie nicht mit einem enormen Wachstum überraschen, aber die hohe Dividende von 8,3 % könnte Sie überraschen.

Im Fall von Magellan Midstream Partners $MMP investieren Sie hauptsächlich in Öl. Etwa 30 % der Betriebsmarge der Master-Kommanditgesellschaft stammen aus dem Erdöltransport, der Rest ist an raffinierte Produkte gebunden, also an die Dinge, die aus Erdöl hergestellt werden (u. a. Benzin und Flugzeugtreibstoff). Der eigentliche Schlüssel ist jedoch, dass der größte Teil der Einnahmen an die Ausbeutung der Anlagen und nicht an den Ölpreis gebunden ist. Das große Problem ist also die Nachfrage, nicht die Rohstoffpreise.

Die Dividende wurde seit dem Börsengang von Magellan im Jahr 2001 ( MMP ) jedes Jahr erhöht. Das sind mehr als 20 Jahre, selbst während der Pandemie im Jahr 2020, als die Ölpreise wegen der relativ schwachen Nachfrage nach Kraftstoffen einbrachen. Mit anderen Worten: Magellan $MMP hat diesen Schlag relativ schnell eingesteckt.

Ein Großteil der Stärke von MLP beruht auf seiner Bilanz. Das Verhältnis von Schulden zu Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) beträgt bei Magellan $MMP etwa das 3,6-fache. Das ist das untere Ende der Midstream-Peer-Group, und genau dort ist Magellan immer zu finden. Diese konservative Finanzpolitik verschafft dem Management in schwierigen Zeiten einen gewissen Spielraum. Und das sollte selbst die risikoscheuesten Anleger dazu bewegen, bei diesem ölabhängigen Unternehmen des mittleren Marktes einzusteigen.

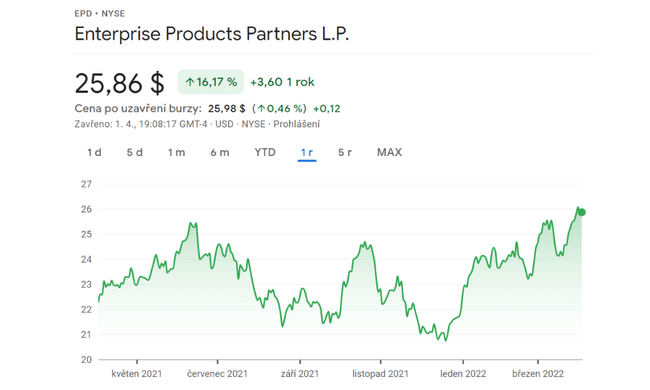

Unternehmen Produkte Partner $EPD

Das Unternehmen hat während der Pandemie stark gelitten, aber dieser starke Rückgang wurde bereits wieder ausgeglichen, und das Unternehmen verbucht bis zum zweiten Halbjahr 2020 einen Gewinn von knapp 80 %.

Zwei Faktoren machen Enterprise Products Partners $EPD zu einer Aktie, die jeder Öl- und Gasinvestor unabhängig von der Entwicklung der Ölpreise besitzen möchte. Es handelt sich um eines der größten Midstream-Energieunternehmen in Nordamerika, das seit langem seine Dividende, die 7,2 % beträgt, erhöht.

Als mittelgroßes Unternehmen verdient Enterprise Products Partners $EPD-Lizenzgebühren an Erdgas, Rohöl, petrochemischen Produkten und Raffinerieerzeugnissen, die alle wichtige Endanwendungen in verschiedenen Branchen haben, von denen einige für das tägliche Leben unerlässlich sind. Das Unternehmen erhält diese Lizenzgebühren im Rahmen langfristiger Verträge. Unabhängig davon, ob die Ölpreise fallen oder steigen, arbeitet Enterprise Products Partners $EPDoft wie gewohnt und erzielt weiterhin stabile Cashflows.

Das ist auch der Grund, warum Sie sich darauf verlassen können, dass diese Aktie Ihnen im Laufe der Zeit ein ordentliches passives Einkommen beschert. Tatsächlich hat Enterprise Products Partners $EPD die Dividende in 23 aufeinanderfolgenden Jahren jedes Jahr erhöht.

Enterprise Products Partners $EPD ist vor kurzem mit der Übernahme von Navitas Midstream Partners und seinen Erdgasanlagen in das Midland Basin, einen Teil des Permian Basin, vorgedrungen und hatte bis Ende 2021 Projekte im Wert von 2,2 Mrd. USD im Bau. Dies sind starke Wachstumstendenzen, und da die Aktie auch eine stattliche Dividende von 7,2 % abwirft, ist Enterprise Products Partners ein großartiger Ölwert.

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.