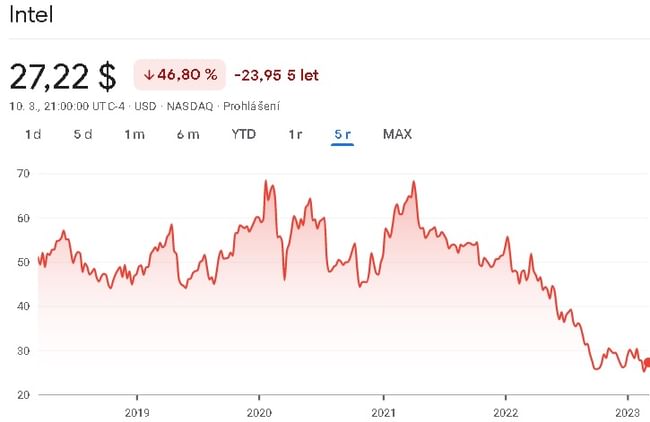

In letzter Zeit wurde viel über Intel gesprochen. Leider wird über das Unternehmen jedoch meist negativ gesprochen und es wird als ein praktisch totes Unternehmen bezeichnet. Und die jüngsten Ergebnisse haben noch mehr Öl ins Feuer gegossen.

Viele Anleger bezeichnen Intel $INTC als ein totes Unternehmen. Im Gegensatz dazu loben sie $AMD. Ja, AMD hat im Moment sicherlich einen technologischen Vorsprung, aber man kann nicht sagen, dass es Intel überholt hat, zumindest was die Zahlen angeht. Werfen wir einen Blick auf die Zahlen der beiden Unternehmen. Ist Intel also wirklich so tot?

Intel $INTC

Beginnen wir also mit der Marktkapitalisierung, die uns zeigt, wie der Markt ein bestimmtes Unternehmen bewertet. Die aktuelle Marktkapitalisierung von Intel beträgt etwa 111 Milliarden Dollar. Diese Zahl wird uns später nützlich sein, denn ich möchte Ihnen etwas dazu zeigen, aber lassen Sie uns zunächst einen Blick auf die Ergebnisse werfen, die das Unternehmen für 2022 erzielt hat.

Für 2022 meldete Intel einen Umsatz von 63,05 Milliarden Dollar. Dies ist der erste Umsatzrückgang seit mehreren Jahren. Was den Nettogewinn betrifft, so meldete das Unternehmen einen Nettogewinn von 8,01 Milliarden Dollar. Hier trifft es zu, dass der Nettogewinn in den letzten 2 Jahren leicht rückläufig war.

Was die Verschuldung betrifft, so liegt das Verhältnis von Gesamtverbindlichkeiten zu Eigenkapital unter 1. Außerdem verfügt das Unternehmen über genügend Umlaufvermögen, um seine Verbindlichkeiten zu begleichen, so dass die Verschuldung des Unternehmens meines Erachtens in Ordnung ist.

Für das Jahr 2022 hat das Unternehmen einen operativen Cashflow von 15,43 Mrd. USD erwirtschaftet. Der freie Cashflow war zum ersten Mal negativ. Dies ist auf Investitionen in den Bau neuer Produktionsanlagen sowie auf Investitionen in die Modernisierung bestehender Anlagen zurückzuführen. Ich rechne also nicht damit, dass der freie Cashflow auf lange Sicht negativ sein wird.

AMD $AMD

Hier machen wir auch eine Pause bei der Marktkapitalisierung, die in diesem Fall bei etwa 131 Mrd. $ liegt. Wie wir also sehen, haben beide Unternehmen eine sehr ähnliche Marktkapitalisierung, und deshalb sage ich, dass wir uns davon lösen werden. Was hier jedoch anders ist, sind die Ergebnisse.

Das Unternehmen meldete 2022 einen Umsatz von 23,6 Milliarden Dollar. Was den Nettogewinn angeht, so meldete das Unternehmen hier einen Nettogewinn von 1,32 Milliarden Dollar. Ja, hier hat das Unternehmen im letzten Jahr einen Umsatzzuwachs gegenüber seinem Konkurrenten verzeichnet, aber gleichzeitig auch einen Rückgang des Nettogewinns in diesem Jahr.

Was die Verschuldung angeht, so hat das Unternehmen auch kein Problem. Das Verhältnis von Gesamtverbindlichkeiten zu Eigenkapital liegt hier unter 1. Das Unternehmen verfügt auch über genügend Mittel im Umlaufvermögen, um seine kurzfristigen Verbindlichkeiten zu decken, falls es zu Problemen kommt. Auch hier ist also alles in Ordnung.

Für das Jahr 2022 hat das Unternehmen einen operativen Cashflow von 3,57 Mrd. USD ausgewiesen. Der freie Cashflow lag bei 3,12 Mrd. USD. Der wesentliche Unterschied zwischen dem negativen freien Cashflow von Intel und dem positiven freien Cashflow von AMD liegt in den Investitionsausgaben von Intel.

Was bedeutet das?

Wenn wir beide Unternehmen betrachten, stellen wir fest, dass sowohl Intel als auch AMD eine ähnliche Marktkapitalisierung haben. Das heißt, der Markt bewertet beide Unternehmen in etwa gleich. AMD steht etwas besser da und hat eine etwas höhere Marktkapitalisierung. Auffallend sind jedoch die Ergebnisse der Unternehmen.

Selbst nach dem Einbruch, den Intel derzeit erlebt, erwirtschaftet das Unternehmen immer noch mehr als das Doppelte der Einnahmen von AMD und fast das Achtfache des Nettogewinns von AMD. Außerdem erwirtschaftet Intel fast das Fünffache des operativen Cashflows von AMD. Das Einzige, bei dem Intel schlechter dasteht als AMD, ist der freie Cashflow, bei dem Intel im letzten Jahr einen negativen freien Cashflow hatte, aber den Grund dafür haben wir bereits genannt.

Wie oft höre ich, dass AMD Intel überrollt, dass Intel ein totes Unternehmen ist. Die Zahlen zeigen ganz einfach etwas anderes. Damit AMD Intel überholen kann, müsste es hart genug arbeiten, um Intel zu übertreffen, was meiner Meinung nach in nächster Zeit nicht zu erwarten ist. Kurz gesagt, es ist nicht realistisch, dass AMD in der Lage ist, seinen Nettogewinn in kurzer Zeit wieder zu vervielfachen. Meiner Meinung nach ist die Stimmung um Intel einfach so schlecht, dass der Markt das Unternehmen auf der Grundlage dieser Stimmung bewertet und den Zahlen von Intel nicht so viel Gewicht beimisst. Ja, mir ist klar, dass viele Investoren argumentieren werden, dass AMD überbewertet ist, aber ich glaube trotzdem nicht, dass es rational ist, wenn Intel mit diesen Ergebnissen genauso bewertet wird wie AMD.

WARNUNG: Ich bin kein Finanzberater, und dieses Material dient nicht als Finanz- oder Anlageempfehlung. Der Inhalt dieses Materials ist rein informativ.