Warren Buffett hält mit seiner Berkshire Hathaway $BRK-B viele dividendenstarke Aktien. Natürlich geht es Warren Buffet nicht nur um die Dividende, sondern vor allem um die Rentabilität und die Langlebigkeit des Geschäftsmodells. Hat Buffett irgendwelche Lieblingsdividendenaktien? Natürlich tut er das. Heute werfen wir einen Blick auf seine Top-Dividendenaktien, die sich durch ihre Vielfalt und Dividende auszeichnen.

Das Portfolio von Warren Buffett hat in den letzten 30 Jahren eine jährliche Gesamtrendite von 10,06 % erzielt.

Warren Buffett ist dafür bekannt, dass er den Markt und dessen Entwicklung langfristig übertrifft. Er sucht nach Aktien, die über ein konstruiertes Geschäftsmodell verfügen, das auf lange Sicht florieren kann. Seine Priorität sind nicht dividendenstarke Aktien, aber er hält solche Aktien und rühmt sich auch ihrer Rendite, welche Aktien sind das?

1. kraft Heinz $KHC

Das Unternehmen hat sich nicht gut entwickelt, und zwar um einen ziemlich hohen Prozentsatz, dennoch hält Buffett den Großteil dieses Unternehmens, das eine ziemlich fette Dividende zahlt.

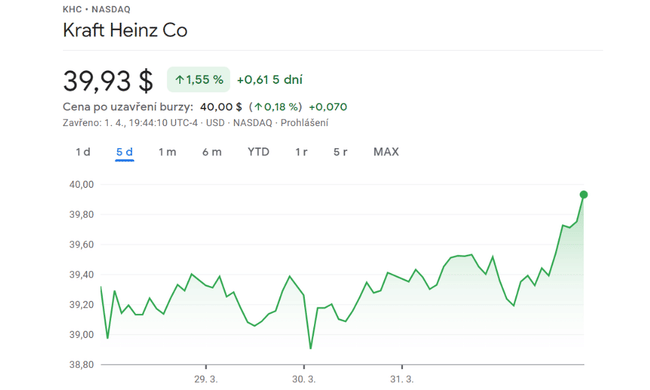

Kraft Heinz $KHC zahlt eine Dividende, die derzeit eine Rendite von fast 4,1 % aufweist. Man könnte sogar behaupten, dass die Aktie trotz des beträchtlichen Rückgangs Buffetts Favorit ist. Berkshire $BRK-B besitzt 26,6 % des Lebensmittelunternehmens. Diese Beteiligung ist groß genug, um Kraft Heinz $KHC in die Liste der Tochtergesellschaften von Berkshire $BRK-B aufzunehmen.

Die Dividende von Kraft Heinz $KHC war jedoch eine der wenigen positiven Aspekte des Unternehmens für die Anleger. Die Aktie ist in den letzten fünf Jahren um mehr als 50 % gefallen. Der S&P 500 $^GSPC hat sich im gleichen Zeitraum fast verdoppelt.

Doch das könnte sich jetzt ändern, da die Anleger von Wachstumswerten auf Aktien mit einer vermeintlich höheren Stabilität umsteigen. Dies kommt Kraft Heinz $KHC zugute, da sich das Unternehmen auf Konsumgüter konzentriert.

Imbisherigen Verlauf des Jahres 2022 ist dieKraft Heinz-Aktie $KHC um fast 10 % gestiegen. Unterdessen befindet sich der S&P 500 weiterhin im negativen Bereich. Betrachtet man die Gesamtrendite (einschließlich Dividenden), ist die Performance von Kraft Heinz $KHCsogar noch besser.

- Letztendlich wird das Unternehmen als eine sehr stabile Nahrungskette angesehen, die in der gegenwärtigen Situation und in der heutigen Zeit gedeihen könnte.

2. Verizon Communications $VZ

Das Unternehmen benötigte weniger als 20 Jahre, um die 60 $-Marke von 2000 zu erreichen. Diese Werte sind jedoch wieder verloren gegangen.

Es spricht einiges dafür, dass Verizon Communications $VZ Buffetts zweitliebster Dividendenwert mit hoher Rendite ist. Der Telekommunikationsriese ist die achtgrößte Position von Berkshire in$BRK-B.

Verizon $VZ ist seit Jahren ein Favorit für Einkommensinvestoren und ist es immer noch. Die Dividendenrendite beträgt derzeit nur 5 %. Mit einer Ausschüttungsquote von unter 48 % scheint das Unternehmen auch in der Lage zu sein, seine Dividendenzahlungen aufrechtzuerhalten.

Die schlechte Nachricht ist, dass die Performance der Verizon-Aktie $VZ schon seit einiger Zeit glanzlos ist. Die Bewertung der Aktie liegt deutlich unter der des S&P 500 $^GSPC-Indexes im letzten Jahr, in den letzten drei Jahren, fünf Jahren und zehn Jahren.

Dennoch sollten Sie das zukünftige Wachstumspotenzial von Verizon $VZ nicht abschreiben. Das Unternehmen könnte mit seinem 5G-Hochgeschwindigkeitsnetz besondere Chancen haben, Kabelbetreiber auf dem heimischen W-LAN-Markt zu ersetzen.

- Daher könnte das Unternehmen trotz des unspektakulären Wachstums ein fester Bestandteil Ihres Portfolios sein, der seine Netze auf 5G aufrüstet und in kurzer Zeit Wachstum verzeichnen wird.

3. das Kapital $STORspeichern

Wer auch immer die Aktie im Jahr 2020 während des brutalen Absturzes gekauft hat, freut sich jetzt über ein Wachstum von 100 %. Eine Zeit lang lag der Wertzuwachs sogar bei 150 %, aber das Unternehmen konnte diesen Wertzuwachs nicht halten und fiel wieder leicht zurück.

Store Capital $STOR gehört nicht zu den größten Beteiligungen von Berkshire $BRK-B. Aber Sie können darauf wetten, dass Buffett seine saftige Dividendenrendite von mehr als 5 % gefällt.

Die COVID-19-Pandemie hat Store Capital $STOR sehr hart getroffen. Das ist verständlich, da viele der Immobilien des REIT von Einzelhändlern, Restaurants und Kinos vermietet werden, die durch die mit dem Coronavirus verbundene Schließung und andere Maßnahmen erheblich beeinträchtigt wurden.

Store Capital $STOR hatte jedoch keine Probleme, seine Dividende zu zahlen. Das Unternehmen hat seine Dividendenausschüttung in den letzten Jahren kontinuierlich erhöht, mit einem durchschnittlichen jährlichen Wachstum von 6,4 % seit 2015. Das ist eine bessere Wachstumsrate als bei vielen anderen Unternehmen auf dem Immobilienmarkt.

Auch die steigende Inflation sollte für Store Capital $STOR kein Problem darstellen. Etwa 85 % der Mietverträge des Unternehmens haben automatische Preisanpassungen, die an den Verbraucherpreisindex gebunden sind.

- Könnte dieses Unternehmen auch für potenzielle Investitionen geeignet sein? Ich glaube ja. Das heißt, wenn sie an die Zeit vor der Pandemie anknüpfen kann, in der das Wachstum regelmäßig und ziemlich stetig war.

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.