Ist es sinnvoll, sich mit der Bewertung von Aktien zu beschäftigen?

US-Aktien sind teuer, hören die Anleger seit Jahren von allen Seiten. Doch eine größere Korrektur ist nicht in Sicht. Haben die üblichen Bewertungsindikatoren aufgehört zu funktionieren?

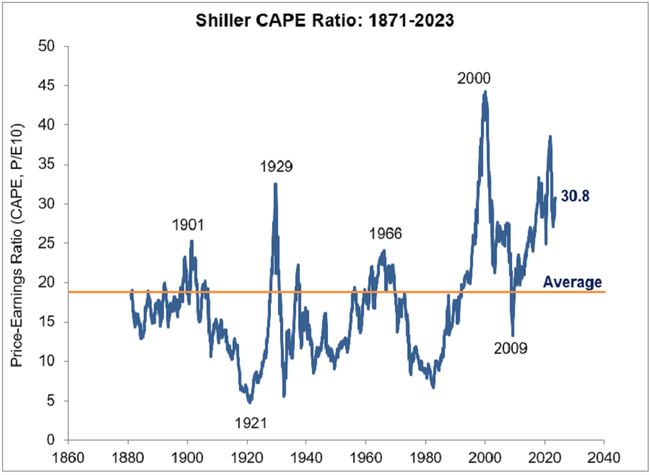

Das zyklisch bereinigte Shiller-Kurs-Gewinn-Verhältnis (CAPE) für den US S&P 500 liegt seit 1871 im Durchschnitt bei 17,4. Es fällt schwer, die Relevanz dieser Zahl anzuzweifeln, wenn man bedenkt, dass es sich um Daten aus über 150 Jahren handelt. Interessanterweise lag das CAPE für den S&P 500 seit 1990 nur in 22 Monaten, also in etwa fünf Prozent der Zeit, unter seinem Durchschnittswert. Das erste Mal lag es 12 Monate in den Jahren 1990 und 1991 und das zweite Mal 10 Monate in den Jahren 2008 und 2009 unter dem Durchschnitt. In beiden Fällen lagen die Werte jedoch weit unter dem historischen Durchschnitt.

"Wer auf ein Kaufsignal des CAPE gewartet hat, hatte in den letzten drei Jahrzehnten und drei Jahren nur zwei Gelegenheiten. Und wer ausschließlich dem CAPE folgte, hat seit 2009 nichts mehr an den US-Aktienmärkten gekauft", sagt Ben Carlson von der Investmentfirma Ritholtz Wealth Management.

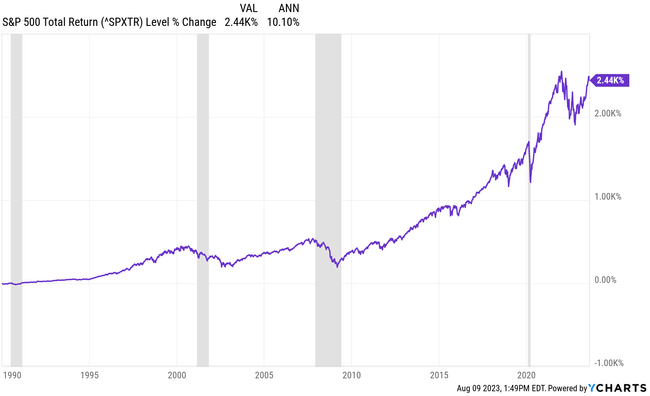

Er weist darauf hin, dass US-Aktien laut Bewertungsmultiplikatoren seit 1995 in 95 % der Fälle überbewertet waren. Dennoch ist der S&P 500 in diesem Zeitraum mit einer durchschnittlichen jährlichen Rate von etwa 10 % gewachsen. Dazu kommt, dass US-Aktien zwischen 2010 und 2020 mit einer durchschnittlichen jährlichen Rate von 14 % zugelegt haben und seit 2020 im Durchschnitt 11 % pro Jahr zulegen.

"Ich bin nicht naiv, ich weiß, wie langfristige Durchschnittswerte funktionieren, d. h. wir stehen vor schlechteren Zeiten. Aber ich möchte sagen, dass wir den Bewertungsindikatoren vielleicht zu viel Aufmerksamkeit schenken. Die Daten zeigen, dass US-Aktien überbewertet sind, aber sie legen weiter zu. Sicher, man kann seine Aktienpositionen unter Bezugnahme auf das CAPE und andere Indikatoren verkaufen und darauf warten, dass der Markt korrigiert, um zu besseren Preisen zu kaufen, aber man könnte dadurch leicht weitere zehn Jahre oder mehr an Wachstum verlieren", sagt Ben Carlson. "Ich will damit nicht sagen, dass Bewertungsmultiplikatoren nutzlos sind und nicht funktionieren, aber sie sind aus meiner Sicht bei einzelnen Aktien viel wichtiger als beim Gesamtmarkt."

Ich vertrete eine ähnliche Meinung wie Philip. Man muss sich die einzelnen Sektoren ansehen. Da Tech-Aktien in letzter Zeit vor allem wegen der KI gestiegen sind. Aber andere Aktien aus anderen Sektoren sind entweder zu durchschnittlichen Preisen oder einige Aktien sind vielleicht sogar unterbewertet.

Da ist es eher gut, sich auf einzelne Sektoren/Aktien zu konzentrieren. Zum Beispiel ist im Moment fast das gesamte Wachstum auf Tech-Aktien in den USA und den Hype um KI zurückzuführen. Doch viele gute etablierte Unternehmen in anderen Sektoren bewegen sich um diesen Durchschnitt herum. Und dann gibt es Sektoren, in denen es einfach immer spezifisch sein wird (das kann man jetzt zum Beispiel schön bei den Ölgesellschaften sehen)