Das Problem mit sehr guten Geschäften auf dem Aktienmarkt ist, dass sie in der Regel erst dann als sehr lukrative Investitionen erkannt werden, wenn der breite Markt davon Notiz nimmt und die Leute anfangen, darüber zu sprechen. Denn wenn jeder sie erkennen würde, wäre die Aktie gar nicht so groß. Warren Buffett folgte zunächst seinem Mentor Benjamin Graham, der die Idee des Sammelns so genannter billiger "Zigarrenstummel" propagierte, die zwar noch brennen, aber nicht mehr lange halten. Das heißt, Aktien von fast aussterbenden Unternehmen, die noch eine Chance zum Überleben haben.

Buffett änderte schließlich seine Strategie, nachdem er Charlie Munger kennengelernt hatte, indem er große, etablierte Unternehmen auswählte, die über nachhaltige Wachstumskatalysatoren verfügen und vom Markt niedrig bewertet werden. Das heißt, Aktien von Unternehmen, die zu Kursen gehandelt wurden, als stünden sie kurz vor dem "Ausbrennen", obwohl sie immer noch starke Unternehmen mit langfristigem Wachstumspotenzial sind. Dies bringt mich zu den folgenden 2 Namen, die auf dieses Profil zu passen scheinen. Aber sowohl Buffett als auch Munger und Bell wussten sehr wohl, dass ihre Strategien Zeit brauchen würden. Ich kann es nicht besser sagen als Charlie Munger, deshalb leihe ich mir hier eines seiner berühmtesten Zitate:

ENG - “The big money is not in the buying or selling, but in the waiting.”

DE - "Das große Geld liegt nicht im Kaufen oder Verkaufen, sondern im Warten".

1. Cigna $CI

Cigna $CI ist eines der größten Krankenversicherungsunternehmen der Welt, mit rund 180 Millionen Kunden und Patienten und Niederlassungen in insgesamt 30 Ländern. Seit der Übernahme von Express Scripts im Jahr 2018 hat sich Cigna zu einem beeindruckenden Akteur im wachsenden Bereich des Apothekenleistungsmanagements entwickelt. Dies trägt dazu bei, den Vorteil von Cigna gegenüber seinen Konkurrenten weiter auszubauen, da PBMs dem Unternehmen einen größeren Verhandlungsspielraum bei der Preisgestaltung für Arzneimittel gegenüber den Apotheken verschaffen.

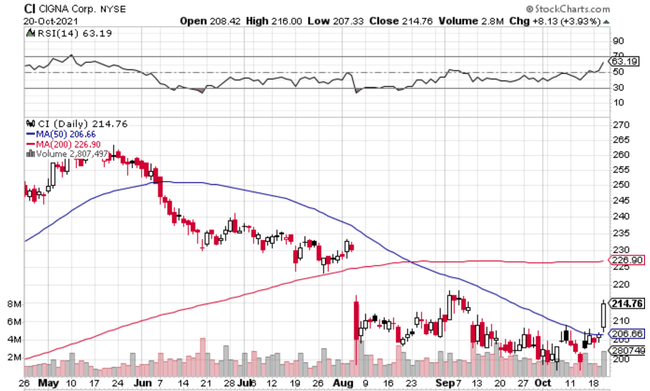

Der Aktienkurs von Cigna $CI hat in den letzten 5 Monaten erheblich an Wert verloren und ist von 260 Dollar auf derzeit 214,76 Dollar gefallen. Obwohl die Aufwärtsbewegung am 20. Oktober ermutigend war, bleibt die Tatsache bestehen, dass die $CI Aktie deutlich unter ihren kurzfristigen Höchstständen von Mitte des Jahres liegt.

Von anderen habe ich gehört, dass die Marktpreise gut sind. Leider glaube ich nicht an diese Behauptung. Vielmehr würde ich sagen, dass die Marktpreise kurzfristig lediglich Angebot und Nachfrage widerspiegeln, und langfristig werden die Marktpreise wieder die Unternehmensgewinne widerspiegeln.

Daher halte ich den erheblichen Kursrückgang der $CI Aktie für übertrieben. Auch wenn die medizinische Versorgungsquote von $CI im zweiten Quartal mit 85,4 % deutlich über den 70,5 % des vorangegangenen Zeitraums lag, sollte dies nicht so sehr überraschen, da in diesem Jahr im Vergleich zur Pandemiezeit im letzten Jahr viele Patienten wieder zu ihren Gesundheitsdienstleistern gegangen sind.

Darüber hinaus rechnet das Management mit einem leichten Rückgang der MCR und einer Stabilisierung bei 83-84% für das gesamte Jahr 2021. Das Management plant daher, in den nächsten vier Jahren einen erheblichen Wert für die Aktionäre zu schaffen.

Darin enthalten ist ein geschätzter operativer Cashflow von 50 Milliarden Dollar, von dem 10 Milliarden Dollar in Wachstumskapital und 40 Milliarden Dollar in Dividenden (ca. 8 Mrd. USD) sowie Aktienrückkäufe und strategische Fusionen und Übernahmen (ca. 32 Mrd. USD) investiert werden sollen.

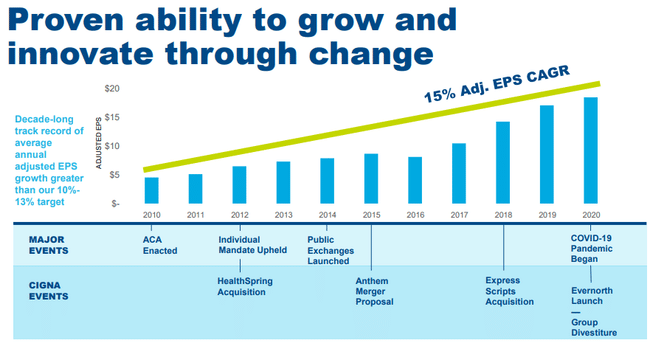

Dies würde eine Fortsetzung der Aktionärsrenditen bedeuten, die $CI in den letzten zehn Jahren erzielt hat. Wie Sie unten sehen können, hat CI seit 2010 ein schönes Wachstum des bereinigten Gewinns pro Aktie von 15 % erzielt, dank einer Reihe von bedeutenden makroökonomischen und unternehmensspezifischen Ereignissen im Gesundheitssektor.

Gleichzeitig verfügt das Unternehmen über eine starke Bilanz mit einem A-Rating und einem Verschuldungsgrad von 40,5 %, was dem langfristigen Ziel des Managements von 40 % entspricht. $CI könnte angesichts des oben erwähnten Kapitalrenditeplans auch ein starker Dividendenzahler sein und hat in diesem Jahr eine bedeutende vierteljährliche Dividende von 1,00 Dollar eingeführt.

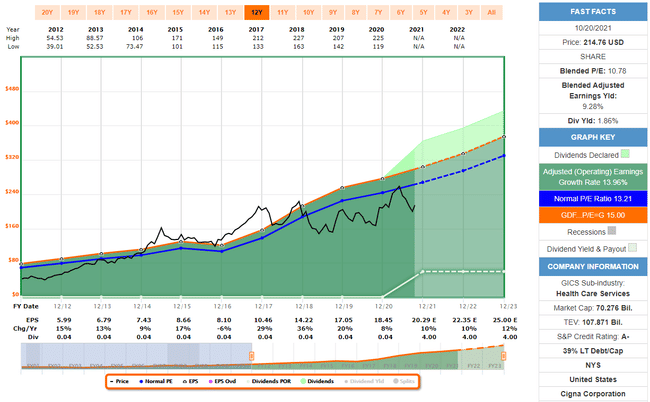

Morningstar schätzt den fairen Wert auf 274 Dollar, und die Analysten der Wall Street bewerten die Aktie im Konsens mit "Kaufen" und einem durchschnittlichen Kursziel von 261 Dollar, was auf potenziell hohe zweistellige Renditen beim aktuellen Kurs schließen lässt.

Wie unten zu sehen ist, liegt das gemischte KGV von $CI (branchenübergreifendes KGV) von 10,8 deutlich unter dem für das Unternehmen typischen KGV von 13,2 in den letzten zehn Jahren. $CI ist eine gute Anlagemöglichkeit, wenn Sie auf Dividenden und Wachstum aus sind.

2. Bristol Myers Squibb $BMY

Bristol Myers Squibb $BMY ist eine Beteiligung, die Warren Buffett über Berkshire Hathaway $BRK.A / $BRK.B besitzt, und ist eines der größten Pharmaunternehmen der Welt. Das Unternehmen hat eine Marktkapitalisierung von 127 Millionen Dollar und einen Jahresumsatz von 44 Milliarden Dollar.

$BMY hat bewiesen, dass es in der Lage ist, sich im Laufe der Zeit zu wandeln, indem es Aktivitäten mit niedrigeren Margen zugunsten von Spezialarzneimitteln mit höheren Margen abstößt. Ein Beispiel dafür ist die Übernahme von Celgene im Jahr 2019, die eine weitere Verlagerung von $BMY in Richtung Spezialpharmazeutika mit Krebs- und entzündungshemmenden Medikamenten zur Folge hatte.

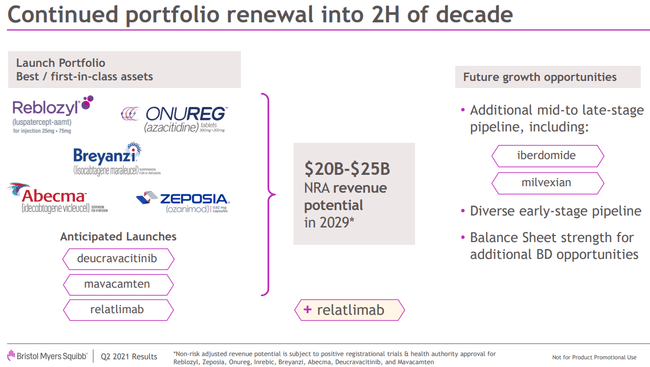

Dies trug zum Wachstum des Geschäfts von $BMY im zweiten Quartal bei, das im Jahresvergleich ein Umsatzwachstum von 13 % verzeichnete, wobei die umsatzstärksten Medikamente von $BMY, Revlimid, Eliquis und Opdivo, zweistellige Zuwachsraten zwischen 11 % und 29 % erzielten. Mit Blick auf die Zukunft sehe ich Gründe für Optimismus, da $BMY eindeutig über ein robustes Portfolio hochwertiger Medikamente verfügt. Wie unten dargestellt, wird erwartet, dass diese Medikamente bis zum Jahr 2029 einen Jahresumsatz von 20 bis 25 Milliarden Dollar erzielen werden.

Darüber hinaus bringt die Tatsache, dass es sich um ein großes pharmazeutisches Unternehmen handelt, viele Vorteile mit sich, nicht zuletzt die starke Vertriebsorganisation von $BMY, die es dem Unternehmen ermöglicht, Partnerschaften mit kleineren pharmazeutischen Unternehmen einzugehen, die das breite Spektrum an Gesundheitsdienstleistern suchen, das $BMY anbieten kann.

Darüber hinaus verfügt $BMY über eine starke Bilanz mit einem A+-Rating, das die Entwicklung neuer Medikamente unterstützt. Darin enthalten sind beeindruckende 14 Milliarden Dollar an Barmitteln und kurzfristigen Äquivalenten, einer der höchsten Bestände der letzten zehn Jahre.

Das Management hat auch beim Schuldenabbau erhebliche Fortschritte gemacht und seit Jahresbeginn langfristige Schulden in Höhe von 5,8 Mrd. USD abgebaut, so dass das Verhältnis zwischen Nettoverschuldung und EBITDA jetzt bei einem gesunden Wert von 1,7 liegt.

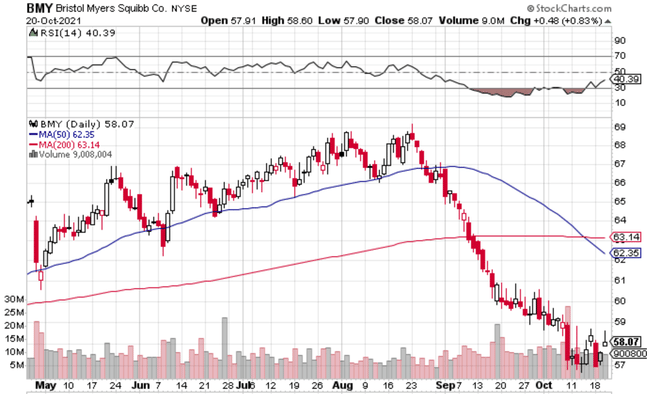

In der Zwischenzeit bleibt der Aktienkurs von $BMY relativ schwach und ist von dem im August erreichten Niveau von fast 70 Dollar gefallen. Aus technischer Sicht halte ich diese Schwäche jedoch für weitgehend überwunden, da die $BMY-Aktie in letzter Zeit Unterstützung bei 57 Dollar gefunden hat (siehe unten).

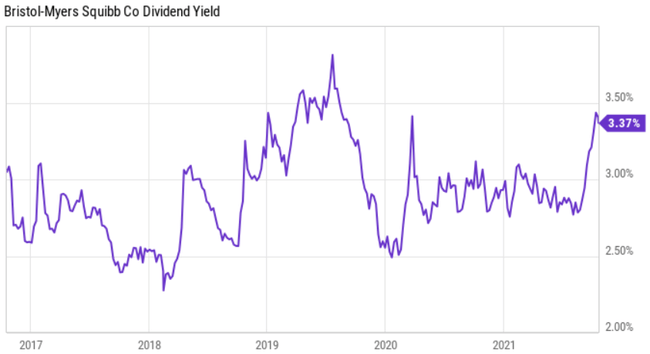

Infolgedessen ist die Dividendenrendite von $BMY auf 3,4 % gestiegen. Die Dividende ist mit einer niedrigen Ausschüttungsquote von 26 % gut gedeckt und wird seit 14 Jahren jährlich erhöht, einschließlich einer Erhöhung um 9 % im letzten Jahr. Wie Sie unten sehen können, ist die Dividendenrendite von $BMY jetzt auf einem der höchsten Niveaus seit 5 Jahren.

Zu den Risiken für $BMY gehören Patent Fragen und mögliche Gesetze zur Preisgestaltung von Medikamenten. Ich bin jedoch der Meinung, dass das Unternehmen über die Ressourcen und ausreichende Wachstumskatalysatoren verfügt, um mit diesen Risiken umzugehen, und darüber hinaus schätzt beispielsweise Morningstar, dass eine potenzielle Gesetzgebung, die zunächst den Kongress passieren müsste, nur eine Auswirkung von 1-4 % auf den gesamten Arzneimittelumsatz der Branche hätte.

Das Unternehmen $BMY scheint sehr billig zu sein, mit einem KGV von nur 7,98, das weit unter dem üblichen KGV von 20 in den letzten zehn Jahren liegt. Bei einem so niedrigen KGV würde man erwarten, dass $BMY nicht wächst, aber das scheint nicht der Fall zu sein, denn die Analysten erwarten ein jährliches Wachstum des Gewinns pro Aktie von 5,4-6,4 % in den nächsten zwei Jahren.

Morningstar schätzt den fairen Wert auf 68 Dollar und die Analysten der Wall St. haben ein Kursziel von 75 Dollar für $BMY, was ein starkes zweistelliges Renditepotenzial bedeutet.

DISCLAIMER: Ich bin kein Investitionsexperte, sondern nur ein voreingenommener Investor, daher handelt es sich hier nicht um eine Anlageempfehlung. Bitte führen sie ihre eigene Analyse durch, bevor Sie investieren.

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Der Autor @kevinporters hat ein Karma von 5879 und ist Mitglied dieser Gruppe seit dem 13/06/2021. Wenn Sie denken, dass dieser Beitrag nicht hierher gehört, kontaktieren Sie bitte die Gruppenmoderatoren. Ansonsten können Sie gerne eine Diskussion beginnen. Ich bin ein Bot und dies ist eine automatische Nachricht.

site https://khongcuan.com/

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Buffett wäre wirklich stolz auf diese Wahl 😂

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

1 Dollar bei $BMY sieht ziemlich cool aus 😄

Bulios Black

This user has access to exclusive content, tools and features of the Bulios platform thanks to their subscription.

Na ja Munger weißt wovon er spricht 🙏