Wir haben etwa die Hälfte des Jahres hinter uns und ein Ende der Volatilität an den Aktienmärkten ist nicht in Sicht. Einige der Top-Analysten der Wall Street empfehlen 5 Aktien zum Kauf, die die beste Wahl sind, um sich gegen einen volatilen Markt zu verteidigen. Die Fed hat letzte Woche die Zinssätze um 0,75 % erhöht. Warum spreche ich über dieses Thema? Es wird erwartet, dass die Fed bei einem schlechten Inflationsbericht die Geldpolitik wieder straffen wird, vielleicht sogar noch viel drastischer, was die Märkte erneut in Aufruhr versetzen könnte.

Welche Aktien werden von den Analysten besonders hervorgehoben?

Die Anleger, die sich bereits von dem starken Rückgang der Aktienkurse erholt hatten, wurden letzte Woche erneut getroffen, als die Federal Reserve die Zinssätze um einen dreiviertel Prozentpunkt anhob. Die Zentralbank war sich darüber im Klaren, dass sie Maßnahmen zur Eindämmung der Inflation ergreifen würde, doch ihre Maßnahmen schürten die Angst vor einer bevorstehenden Rezession.

Die Anleger müssen sich auf ihre langfristigen Ziele konzentrieren. Top-Analysten und Wall-Street-Profis stellen 5 Aktien vor, angeführt von Apple und Bank of America, die langfristig Wert schaffen und gleichzeitig vor einem volatilen Markt schützen.

Gleichzeitig liegt ein großer Teil dieser Aktien deutlich unter ihrem ATH. Besitzen Sie eine dieser Aktien?

Apple $AAPL

-27,72% YTD.

Mit einer Marktkapitalisierung von über 2 Billionen Dollar ist $AAPL eines der größten Unternehmen der Welt. Sie verfügt über alle Ressourcen, um schwierige Zeiten zu überstehen und mit der Zeit zu wachsen.

Aufgrund seiner Größe ist Apple jedoch nicht immun gegen die aktuellen Probleme, die die Wirtschaft belasten. Der iPhone-Hersteller selbst rechnet im nächsten Quartal mit einem Umsatzrückgang von bis zu 8 Mrd. US-Dollar, der auf anhaltende Lieferengpässe bei Komponenten zurückzuführen ist, die sich durch die von Covid veranlasste Abriegelung in China noch verschärft haben. Darüber hinaus erwartet $AAPL einen Gegenwind bei den Einnahmen durch die Einstellung der Lieferungen nach Russland.

Weitere Informationen über die möglichen Verluste von Apple finden Sie hier.

Makroökonomischer Gegenwind trübt die kurzfristigen Aussichten von Apple, aber dennoch blicken die Analysten nach vorne und sind zuversichtlich für Apple.

Der Analyst der Deutschen Bank, Sidney Ho, bekräftigte kürzlich seine Kaufempfehlung für die Aktie, senkte jedoch sein Kursziel von 200 auf 175 Dollar. Sidney Ho erwartet angesichts der Wachstumshürden ein Wachstum im niedrigen einstelligen Bereich gegenüber dem Vorjahr.

Es besteht kein Zweifel, dass die Aktie im Jahr 2022 fast 28 % verlieren wird. Sidney Ho ist der Ansicht, dass diese Leistung genauso gut oder sogar etwas besser ist als die der anderen Mega-Cap-Unternehmen. Er sagte auch, dass der makroökonomische Gegenwind es nicht zulassen wird, dass die Bewertung der $AAPL-Aktie in den nächsten 12 Monaten ihr 5-Jahres-Hoch von mehr als dem 30-fachen des Gewinns pro Aktie erreicht, was ein weiterer Grund ist, den Kauf von Aktien jetzt zu erwägen.

Sidney Ho ist einer der Top-Analysten, was seinen Worten noch mehr Bedeutung verleiht (er gehört zu den 130 besten Analysten von 8.000 möglichen). 72 % seiner Aktienbewertungen waren erfolgreich und erbrachten eine durchschnittliche Rendite von 22,3 % pro Bewertung.

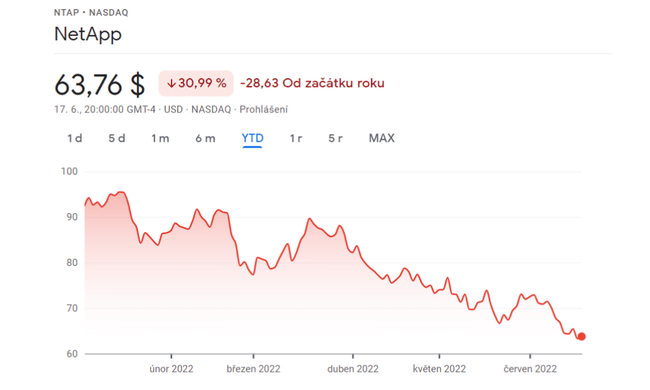

NetApp $NTAP

$NTAP ist seit Jahresbeginn um weniger als -31 % gestiegen.

Sidney Ho ist ebenfalls optimistisch für NetApp $NTAP, einem Anbieter von Speicher- und Datenmanagementlösungen für Unternehmen. Die Aktie ist kein Unbekannter, wenn es um die aktuellen Marktrückgänge von Branchenkollegen geht, die die Aktie seit Jahresbeginn um mehr als 30 % fallen ließen.

Höhere Bauteil- und Logistikkosten aufgrund von Einschränkungen in der Lieferkette drückten die Gewinnspannen des Unternehmens. Diese Probleme sind wahrscheinlich nur kurzfristige Rückschläge.

Trotz der ungünstigen Faktoren hat $NTAP enorme Umsetzungsfähigkeiten gezeigt, und dem Unternehmen ist es gelungen, seine Bilanz stark zu halten und eine Nettoliquidität zu erzielen. Die solide Bilanz hat dazu beigetragen, dass der Tech-Gigant seine Dividendenausschüttung beibehalten kann. Damit steigt die aktuelle Dividendenrendite auf 3,14 %.

Sidney Ho weist darauf hin, dass sich die Aktie des Unternehmens im Jahr 2022 deutlich schlechter entwickelt hat als die Aktien anderer IT-Hardwareunternehmen. Dies hat jedoch eine großartige Kaufgelegenheit für langfristige Renditeerhöhungen eröffnet.

Der Analyst war etwas enttäuscht, dass NetApp sein eigenes Ziel für die jährlichen wiederkehrenden Umsätze aus der Public Cloud aufgrund höherer Kundenabwanderung und Anbieterfluktuation in der Cloud-Einheit nicht erreichen konnte. Der Analyst ist jedoch nicht allzu besorgt, denn NetApp hat die Pläne und das Geld, um diese Probleme zu lösen.

Darüber hinaus werden die Aktienrückkäufe des Unternehmens hervorgehoben, um das Wachstum weiterhin zu unterstützen.

Der Analyst senkte das Kursziel von $90 auf $84, stufte die $NTAP-Aktie jedoch von "Hold" auf "Buy" hoch, wobei er das langfristige Aufwärtspotenzial im Auge behielt. Dies macht deutlich, dass er ein erhebliches Aufwärtspotenzial für das Unternehmen sieht.

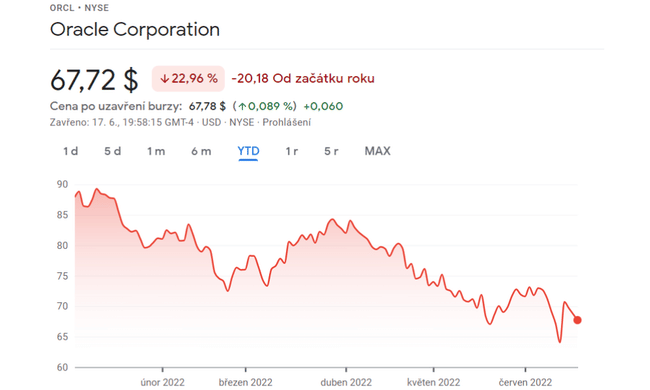

Oracle $ORCL

$ORCL ist seit Jahresbeginn um -22,96 % gestiegen.

Das Cloud-Software-Powerhouse Oracle ist eines der wenigen Technologieunternehmen, das taktvoll durch den allgemeinen Gegenwind des Marktes navigiert.

Die positiven Quartalsergebnisse des Unternehmens sorgten für frischen Wind inmitten des katastrophalen Gegenwinds an den Märkten. Darüber hinaus sind die Schätzungen für das laufende Quartal, die die übernommenen Vermögenswerte von Cerner beinhalten, ermutigend. Im Dezember 2021 kündigte $ORCL die Übernahme von Cerner an, einem Anbieter von IT-Lösungen für den Gesundheitssektor.

Die Analysten betonen hier das Vertrauen von Oracle in seine Cloud-Dynamik, die im Geschäftsjahr 2023 anhalten dürfte.

Trotz kurzfristiger Rückgänge bleiben die Analysten bei ihrer Ansicht, dass $ORCL ein guter langfristiger Kauf im Cloud-Bereich ist. Dies beruht auf der Überzeugung, dass die erfolgreiche Schaffung einer soliden Grundlage für ein starkes Cloud-Wachstum in den kommenden Jahren das Potenzial hat, dem Markt zunehmend mehr Vertrauen in das langfristige Geschäftsmodell des Unternehmens zu vermitteln.

Das Kursziel der Analysten liegt bei 113 $ pro Aktie gegenüber einer ursprünglichen Prognose von 126 $. Die Herabstufung ist das Ergebnis des kurzfristigen Gegenwinds im Technologiesektor.

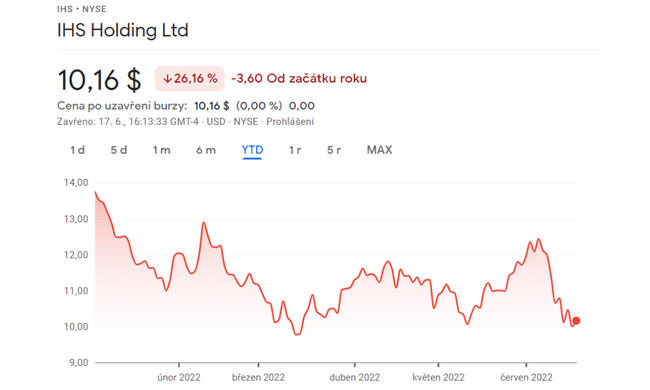

IHS-Holding $IHS

$IHS ist seit Jahresbeginn um -26,16 % gestiegen.

Vielleicht kennen Sie dieses Unternehmen nicht besonders gut, aber um Ihnen eine Vorstellung zu geben: IHS Towers ist einer der größten Anbieter von Telekommunikationsinfrastruktur in Afrika, Lateinamerika und dem Nahen Osten, gemessen an der Anzahl der Türme, und das viertgrößte unabhängige multinationale Turmunternehmen der Welt.

Das Unternehmen veröffentlichte im vergangenen Monat positive Quartalszahlen, die Analysten dazu veranlassten, sich mit den Finanzzahlen und Entwicklungen des Unternehmens zu befassen. Die geringe Kundenfluktuation, langfristige Verträge und attraktive Cashflows machen das Unternehmen attraktiv.

$IHS ist in erheblichem Maße auf den afrikanischen Märkten engagiert, was ein wichtiger Wachstumsfaktor ist, da der Kontinent eine der höchsten Wachstumsraten bei den Abonnenten aufweist. Infrastrukturunternehmen haben gute Chancen auf den afrikanischen Märkten, da 2G und 3G in der Region noch weit verbreitet sind, aber in Zukunft aufgerüstet werden.

Darüber hinaus ist $IHS mit den Herausforderungen bestens vertraut, da es seit 22 Jahren in Nigeria tätig ist. Insbesondere die nigerianischen Märkte weisen eine Reihe von operativen, finanziellen und Compliance-Problemen auf, die es internationalen Unternehmen erschweren, dort tätig zu werden.

Trotz des hohen Potenzials für seine Aktivitäten in Afrika stufen die Analysten das Unternehmen als guten Kauf mit einem Aufwärtspotenzial von 21 bis 25 $ pro Aktie ein.

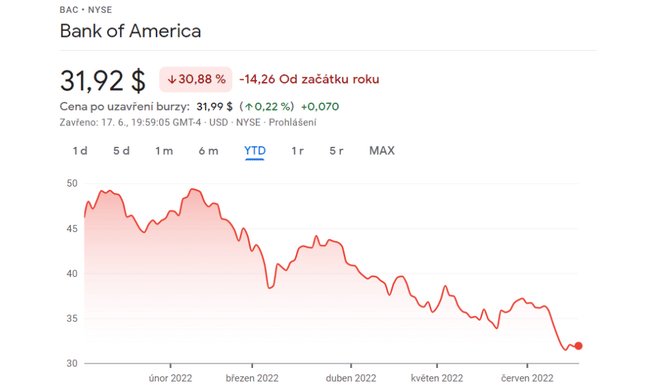

Bank of America $BAC

Die Aktien der Bank of America $BAC sind in diesem Jahr um fast 31 % gefallen.

Der Bankenkoloss profitiert jedoch vom Hochzinsumfeld: Der CEO der Bank, Brian Moynihan, hat bereits erklärt, dass die höheren Zinsen und das Kreditwachstum den Nettozinsertrag kurzfristig deutlich verbessern dürften.

In einem kürzlich erschienenen Forschungsbericht schienen die Analysten dem zuzustimmen. "Infolge des erwarteten Anstiegs der kurzfristigen Zinssätze haben wir unsere Schätzungen für den Zinsüberschuss angehoben, was durch die niedriger als erwartet ausgefallenen Erträge aus dem Investmentbanking im Jahr 2022 mehr als ausgeglichen wurde, aber im Jahr 2023 nur teilweise kompensiert werden wird."

In der Vergangenheit hat die Geld- und Fiskalpolitik zu höheren Kerneinlagen bei $BAC geführt. Sie sagen, dass die Einzahlungen intensiver waren als erwartet, was mehr Zeit für die Aufrechterhaltung der investierten Einlagen gibt. Die Analysten gehen daher davon aus, dass die Rentabilität der Bank auch bei einer Straffung der Geldpolitik zunächst auf einem hohen Niveau bleiben wird.

Die Prognose für $BAC sieht ein Wachstum auf 45 $ pro Aktie vor, was zwar weniger ist als die ursprüngliche Prognose von 51 $, uns aber immer noch Spielraum für Käufe lässt.

Schlussfolgerung

Zusammenfassend lässt sich sagen, dass es sich hierbei um fünf wirklich hochwertige Unternehmen handelt, die Ihrem Portfolio eine Dividende, einen Wert und ein langfristiges Wachstumspotenzial verleihen. Ich stimme mit der Auswahl der Analysten überein und würde höchstens einen Energietitel hinzufügen, um die Liste abzurunden. Der volatile Markt beschert uns eine Reihe von Qualitätsunternehmen zu niedrigen Preisen - profitieren Sie davon? Oder rechnen Sie mit noch stärkeren Rückgängen? Ich persönlich halte mich nicht unbedingt an die Ratschläge von Analysten, aber diese Auswahl von Unternehmen lag mir sehr am Herzen und macht für mich langfristig Sinn.

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.