Wenn Sie es kaum erwarten können, dass Ihr Portfolio wieder grün wird und nicht schon nach wenigen Monaten Verluste macht, ist dieser Beitrag genau das Richtige für Sie. Darin finden Sie 2 Indikatoren, die uns Hinweise darauf geben, dass der Trend umschlagen und die Baisse enden könnte.

In einer Baisse steht die Bewertung im Vordergrund

Wenn der S&P 500 Index in einen Bärenmarkt gerät, ist es nicht ungewöhnlich, dass die Aktien einen ordentlichen Ausverkauf erleben. Mit anderen Worten: Das Kurs-Gewinn-Verhältnis (KGV), das Kurs-Gewinn-Verhältnis (KGV) usw. sinken und spiegeln eine allgemeine Welle des Pessimismus in der Investitionslandschaft und der Wirtschaft im Allgemeinen wider.

Während des Coronavirus im ersten Quartal 2020, des Pullbacks im vierten Quartal 2018 und des Endes der Dot-Com-Blase im Jahr 2002 lag das Forward-KGV des S&P 500 Index jeweils zwischen 13 und 14.

Ende Juni 2022 lag das Terminkurs-Gewinn-Verhältnis des S&P 500 Index bei 15,8. Wenn das Forward-Kurs-Gewinn-Verhältnis des S&P 500 Index einfach auf den Median seines historischen Pullback-Bereichs (d. h. 13,5) fallen würde, würde der Index um weitere 14,55 % gegenüber dem Schlussstand vom Donnerstag, dem 30. Juni, fallen. Dies würde bedeuten, dass der S&P 500 Index seinen Tiefpunkt bei 3.235 Punkten erreichen würde.

Diese Berechnung ist natürlich nur gültig, wenn die Komponente E, das Einkommen, unverändert bleibt. Da die Fed die Zinssätze rasch anhebt, um die historisch hohe Inflation unter Kontrolle zu bringen, ist es sehr wahrscheinlich, dass die Unternehmensgewinne sinken werden.

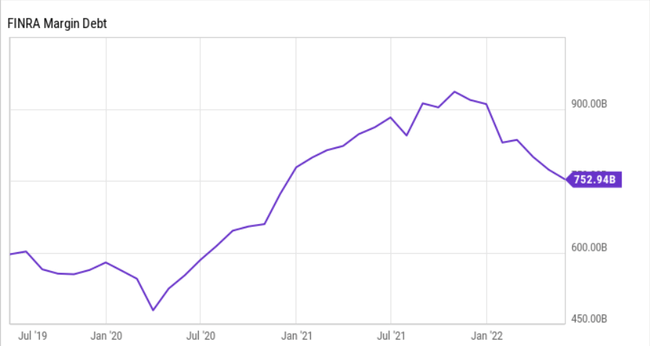

Marginale Schulden

Ein weiterer Schlüsselindikator, der sich als nützlich erweisen kann, um festzustellen, wie weit der Aktienmarkt noch fallen könnte, sind die ausstehenden Margenschulden. Dies ist der Geldbetrag, den sich die Anleger von Maklerfirmen geliehen haben, zuzüglich Zinsen, um Wertpapiere zu kaufen oder zu leerverkaufen.

Im Allgemeinen ist es völlig normal, dass die Höhe der ausstehenden Schulden im Laufe der Zeit zusammen mit dem Gesamtwert der Aktienmärkte steigt. Ein Warnzeichen ist, wenn die Verschuldung innerhalb kurzer Zeit stark ansteigt. Die Geschichte hat wiederholt gezeigt, dass ein rascher Anstieg riskanter Schulden schlecht endet.

Seit Anfang 1995 ist die Verschuldung dreimal innerhalb von 12 Monaten um 60 % oder mehr gestiegen. Das erste Mal geschah dies zwischen März 1999 und März 2000, was im Wesentlichen den Höhepunkt der Dotcom-Blase markierte. Der darauf folgende Bärenmarkt war der längste in der Geschichte (929 Kalendertage) und vernichtete fast die Hälfte des Wertes des S&P 500 Index.

Die nächste fand zwischen Juni 2006 und Juni 2007 statt, nur wenige Monate vor Beginn der Finanzkrise. Bis März 2009 hatte der S&P 500 57 % seines Wertes verloren.

Zwischen März 2020 und März 2021 schließlich stiegen die Margenschulden wieder stark an. Wenn die Geschichte ein Hinweis ist, könnte der S&P 500 die Hälfte seines Wertes verlieren. Das würde bedeuten, dass der Tiefpunkt weit von der 2.400-Punkte-Marke entfernt wäre.

Seien wir einfach geduldig

Nach diesen beiden Indikatoren, die sich im letzten Vierteljahrhundert als ziemlich genau erwiesen haben, ist es unwahrscheinlich, dass der S&P 500 Index seinen Tiefpunkt vor einem Wert zwischen 2.400 und 3.235 Punkten erreichen wird. Zum Vergleich: Im ersten Halbjahr 2022 lag er bei 3.785 Punkten.

Auch wenn die Aussicht auf weitere Rückgänge in naher Zukunft einige Anleger nervös machen mag, ist dies nichts Ungewöhnliches. Das liegt daran, dass jeder einzelne Crash, jede Korrektur und jeder Bärenmarkt in der Geschichte des Aktienmarktes (mit Ausnahme des aktuellen Bärenmarktes) schließlich von einer Hausse abgelöst wurde. Kurzum: Es lohnt sich, geduldig und optimistisch zu sein.

Haftungsausschluss: Dies ist keine Anlageempfehlung, sondern beruht auf der Analyse von Sean Williams. Ich bin kein professioneller Investor.