Heute werfen wir einen Blick auf eines meiner Lieblingsunternehmen, den Tech-Giganten Apple $AAPL. Apple ist eine meiner größeren Positionen im Portfolio, daher möchte ich einen Blick auf die nächsten Aussichten für das Unternehmen werfen, das am Donnerstag Ergebnisse vorlegen wird, die aufgrund der Kovidität in China und des Kriegskonflikts, der zu einem Verkaufsstopp in Russland geführt hat, herabgestuft werden könnten. Ich sehe das Unternehmen jedoch nach wie vor sehr optimistisch und werde Ihnen die Gründe aufzeigen, warum das so ist und auch weiterhin so bleiben wird.

Der Aktienkurs von $AAPL liegt derzeit bei $154,09.

Um die Dinge ins rechte Licht zu rücken, müssen wir uns zunächst auf die Probleme des Unternehmens konzentrieren, die kurzfristige Auswirkungen auf das Unternehmen und seine Ergebnisse haben können, die uns übrigens an diesem Donnerstag erreichen werden.

Eine kurze Zusammenfassung der Themen des Unternehmens

So wie eine Reihe anderer Unternehmen in diesem Jahr betroffen waren, ist es beim Tech-Giganten $AAPL nicht anders. Das Unternehmen hat mit einer Reihe von Problemen zu kämpfen, die sich wahrscheinlich in seiner kurzfristigen Performance widerspiegeln werden:

Apple wird diese Woche inmitten eines wirtschaftlichen Abschwungs und einer geplanten Verlangsamung des Einstellungsprozesses seine Ergebnisse bekannt geben. Auch die Wirtschaft scheint Apple allmählich einzuholen, das aufgrund der steigenden Inflation, der steigenden Zinsen, des steigenden US-Dollars und der drohenden Rezession potenzielle Verluste erleiden wird.

Die Ergebnisse sind vielleicht nicht katastrophal, aber sie werden wahrscheinlich auch keine angenehme Überraschung sein. Viele Analysten gehen davon aus, dass das Unternehmen in etwa die gleichen Zahlen wie im letzten Jahr vorlegen wird. Das Problem von Apple könnte jedoch auch in den anhaltenden Problemen der Lieferketten und der Chipknappheit liegen.

Zurück zum Einstellungsstopp:

Uns ist klar, dass Einstellungsstopps und mögliche Personalkürzungen an der Tagesordnung sein werden. Betrachtet man jedoch die Unternehmen, die diese Strategie verfolgen, so ist Apple noch kein uneingeschränkter Befürworter dieser ''harten'' Strategie zum Personalabbau.

Eine wesentlich aggressivere Strategie verfolgen Unternehmen wie Tesla, Meta und Microsoft, die einen Stellenabbau angekündigt haben. Apple hat bisher Entlassungen vermieden und sich noch nicht öffentlich zu seinen Plänen geäußert. Sollte der Schritt dennoch erfolgen, so wird er wahrscheinlich am Donnerstag während einer Telefonkonferenz mit Analysten erfolgen.

Gewinnerwartungen

Es wird erwartet, dass die Ergebnisse selbst eine deutliche Verlangsamung des Umsatzwachstums zeigen werden. Analysten gehen davon aus, dass der Umsatz im Vergleich zum Vorjahr um etwa 2 % steigen wird, das ist das langsamste Tempo seit 2020. Vergleichen Sie das mit dem 36 %igen Anstieg, den Apple im dritten Quartal 2021 verzeichnete. Der Umsatz wird voraussichtlich bei 82,7 Milliarden US-Dollar liegen, wobei der größte Anteil auf den iPhone-Verkauf entfällt.

Die Herausforderungen für Apple gehen über die jüngsten wirtschaftlichen Sorgen hinaus:

- Erstens hat das Unternehmen bereits erklärt, dass es aufgrund von Lieferproblemen infolge der chinesischen Abriegelung und der Chip-Knappheit 4-8 Milliarden Dollar gegenüber dem Spitzenwert des letzten Quartals verlieren könnte.

- Zweitens ist es ein schwieriger Vergleich. Im dritten Quartal 2021 gab es viele pandemiebedingte Ausgaben für die Ausstattung von Wohnungen und möglicherweise Heimbüros. Das führte zu einem deutlichen Anstieg der Mac- und iPad-Verkäufe.

- Drittens wurde das neueste MacBook Air zwar im dritten Quartal angekündigt, aber erst im vierten Quartal auf den Markt gebracht, was sich auf die Verkaufszahlen ausgewirkt haben könnte.

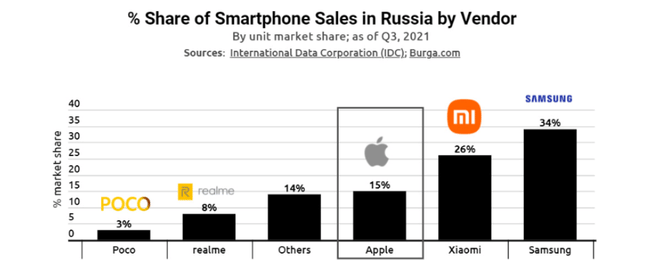

- Viertens: Das Unternehmen hat den Verkauf in Russland wegen des Angriffskrieges eingestellt. Obwohl Russland keinen bedeutenden Anteil an Apples Produktumsätzen hat, wird der Weggang des Tech-Giganten wahrscheinlich Spuren bei den Smartphone-Verkäufen hinterlassen. Ersten Schätzungen zufolge könnte Apple auf diese Weise über 1 Milliarde Dollar an Smartphone-Verkäufen verlieren.

- Und ja, da ist die Wirtschaft. Bei all der Ungewissheit halten wahrscheinlich mehr Menschen ihr Geld zurück, anstatt es für neue und relativ teure Produkte der Marke Apple auszugeben.

Die Popularität von Smartphones in Russland.

- Was sollen wir denken, Apple hat in diesem Jahr eine wirklich harte Prüfung hinter sich, was von den weltweit führenden Banken berücksichtigt wird, die im Durchschnitt das Kursziel für Apple-Aktien um etwa 10 Dollar gesenkt haben.

Die andere Seite der Medaille: Apple kann sich sehr schnell erholen

Ich versuche, Ihnen beide Seiten der Medaille aufzuzeigen, damit ich nicht als voreingenommener Investor dastehe, der einen bestimmten Anteil hält und nur "schwankt" und sich irgendwelche Argumente ausdenkt.

So wie ich nicht blindlings alle Probleme eines Unternehmens benannt habe, an dem ich selbst beteiligt bin, werde ich Ihnen die positiven Seiten aufzeigen, die das Unternehmen wieder zu besseren Zahlen führen können.

Werfen Sie mit mir einen Blick auf die neueste Produktlinie von Apple, die bald in den Handel kommt. Sie wird auch als Gegenpol zu den Skeptikern dienen.

- Ich führe die vollständigen Produktnamen auf, nur für den Fall, dass jemand pingelig ist 😄.

Nachrichten:

- Vier iPhone 14 Modelle

- Neue Apple Watch SE, Apple Watch Series 8 und hochwertige "Pro" Apple Watch

- Aktualisierter HomePod

- Neues Apple TV

- Aktualisierte iPad Pro Modelle mit M2 Chip und neues Low-End iPad mit USB-C Anschluss

- Überarbeiteter Mac Pro mit M2-basiertem Chip

- Lang erwartetes Headset für gemischte virtuelle Realität

- Größeres 15-Zoll MacBook Air

- Neue M2 und M2 Pro Mac minis

- Verbesserte AirPods Pro Kopfhörer

- Neue 14-Zoll und 16-Zoll MacBook Pros mit M2 Pro und M2 Max Chips

👆👆👆

Dies ist nur ein Überblick über die neuen Produkte, die wahrscheinlich innerhalb der nächsten 12 Monate auf den Markt kommen werden.

Auch in der Medizintechnik will Apple die Führung übernehmen. Dies ist eine Herausforderung für Apple, aber auch eine echte Chance. Das Unternehmen hat letzte Woche einen detaillierten Bericht veröffentlicht, in dem alle gesundheits- und fitnessbezogenen Funktionen aufgeführt sind, die bisher für das iPhone und die Apple Watch eingeführt wurden.

In jedem Fall hat die Apple Watch ein großes Potenzial als Gesundheitsinstrument.

Warum?

- Das Unternehmen will seine Uhr so weit verbessern, dass sie in den Jahren 2025-2030 so genau und leistungsstark ist, dass sie die Körpertemperatur und den Blutzucker misst und den Blutdruck genau aufzeichnet.

Darüber hinaus erreichte uns vor einem Monat die Nachricht, dass die Apple Watch Series 7 die meistverkaufte Smartwatch der Welt ist.

Machen Sie sich bereit für ein neues Apple Watch Design mit einem neuen High-End-Modell. Auch ohne all diese Gesundheitsfunktionen wird die kommende Apple Watch eines der interessantesten Produkte des Unternehmens in diesem Jahr sein.

Wenn ich mich direkt auf das "Tuning" der Apple Watch konzentrieren würde, würde ich sagen, dass sie im Laufe der Zeit verbessert wird, und zwar in Form eines größeren Displays, einer längeren Akkulaufzeit und -leistung, verschiedener Gesundheitsmodi und neuer Designs sowie der Wahl besserer Materialien für die Herstellung und Haltbarkeit.

Zum Leidwesen der einen, aber auch zum Leidwesen der anderen, werden alle genannten Produkte erst im Laufe der Monate und bei einigen (d. h. bei den genannten Verbesserungen) erst in einigen Jahren hinzugefügt und in Serie produziert werden.

Ein kurzer Blick auf die Zahlen

Werfen wir einen Blick auf die Rendite des Unternehmens auf das investierte Kapital:

Die Rendite des investierten Kapitals ist eine von Charlie Munger bevorzugte Finanzkennzahl : "Wenn ein Unternehmen eine hohe Kapitalrendite erwirtschaftet und eine hohe Rendite reinvestiert, geht es ihm eindeutig gut.

Die Rendite auf das investierte Kapital ist einer meiner Lieblingsindikatoren für ein kompetentes und innovatives Managementteam, das sich auf die Rendite für die Aktionäre konzentriert - also darauf, wie das Kapital investiert und wieder in das Unternehmen investiert wird.

- Der Durchschnitt der S&P 500-Unternehmen liegt bei etwa 7 %, und es wird empfohlen, nach Unternehmen Ausschau zu halten, die eine Rendite von mehr als 10 % auf das investierte Kapital erzielen.

- Mit einer durchschnittlichen Kapitalrendite von 32 % in den letzten fünf Jahren leistet das Apple Management erstklassige Arbeit, um das Geld der Aktionäre so effizient und produktiv wie möglich einzusetzen.

Noch vor zwölf Monaten erwirtschaftete das Unternehmen 90 Mrd. USD an freiem Cashflow und 76 Mrd. USD an Erträgen, schwankte dann zwischen 130 und 180 USD pro Aktie und befindet sich nun fast an der gleichen Stelle, an der es sich vor einem Jahr gemessen am Aktienkurs befand.

Mit einer Marktkapitalisierung von 2.451 Tsd. US-Dollar (Stand: Juli 2022) ist Apple das wertvollste Unternehmen der Welt und hat in den letzten fünf Jahren eine erstaunliche jährliche Wachstumsrate erzielt:

- 12% Umsatz-CAGR

- 17,5% Gewinn-CAGR

- Und eine CAGR von mehr als 14 % für den freien Cashflow - und das alles, während der Aktienkurs sinkt.

- Die Margen steigen weiter, da die Dienstleistungskomponente des Unternehmens weiter wächst und nun 20 % des Gesamtumsatzes bei einer Bruttomarge von 72,6 % ausmacht - die zweitgrößte Umsatzkategorie, die Apple ausweist.

Für Komplettisten und Neueinsteiger - CAGR = Compound Annual Growth Rate

Dank hoher Renditen auf das investierte Kapital, des Gewinnwachstums und der jüngsten Aktienrückkäufe konnte Apple die Rendite des S&P 500 mehr als verdoppeln. Dies war jedoch nicht immer der Fall - die Outperformance ist ausschließlich seit Ende 2019 zu beobachten, als die Bewertungskennzahl vom 10- bis 12-fachen des Gewinns auf fast das 30-fache bis Ende 2021 anstieg.

Schlussfolgerung

28. Juli: Apple wird seine Ergebnisse bekannt geben, die aufgrund des begrenzten Angebots und eines Umsatzeinbruchs (Schätzungen zufolge) von bis zu 8 Mrd. USD möglicherweise holprig ausfallen werden. Wie aus dem obigen Text hervorgeht, mache ich mir nicht wirklich Sorgen um das Unternehmen. Eine großartige Palette etablierter Produkte, die die Verbraucher gerne kaufen, wird auch in Zukunft eine treibende Kraft sein, wenn Apple weitere Produkte einführt. Die Preissetzungsmacht und die Stabilität des Unternehmens zeigen sich auch in Form des Rückgangs, der in diesem Jahr nur 15 % beträgt, was meiner Meinung nach ein durchaus akzeptabler Rückgang ist, der nur die Chance eröffnet hat, die Position bei meinem Lieblingsunternehmen zu erhöhen.

- Ich würde mich sehr freuen, wenn Sie mir Ihre Meinung über das Unternehmen schreiben, da ich oft auf unterschiedliche Meinungen stoße. Die einen sehen in Apple ein brillantes Unternehmen zu einem vernünftigen Preis, die anderen sehen teure Produkte von einem überbewerteten Unternehmen. In welchem Lager sind Sie?😎

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.