In der ersten Jahreshälfte waren alle in Panik wegen des Bärenmarktes, dann sah es so aus, als hätte der Markt seine Tortur überstanden und wir würden wieder im grünen Bereich sein. Doch mit dem Ende der Ferienzeit begann sich das Blatt zu wenden, und jetzt wird die Stimmung wieder sehr skeptisch. Im Folgenden werfen wir einen Blick auf 2 Indikatoren, die uns sagen, worauf wir uns vorbereiten sollten.

Es gibt eine Reihe von Gründen zur Panik, über die zwar schon viel geschrieben wurde, die aber meines Erachtens schnell wieder in Vergessenheit geraten. Inflation, Zinssätze, die Energiekrise, die angespannte geopolitische Lage aufgrund des Krieges in der Ukraine und die Risiken eines Krieges in Taiwan. Darüber hinaus schloss der S&P 500 $^GSPC-Index am vergangenen Freitag die dritte Woche in Folge im Minus und liegt nun etwas mehr als 17 % unter dem Stand vom Jahresbeginn.

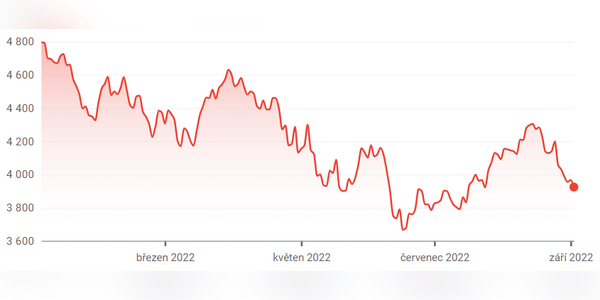

1) Forward-KGV des S&P 500-Index

Diese Kennzahl wird berechnet, indem…