Gas- und Energietitel insgesamt sind heute ein häufiger Bestandteil von Nachrichten und Analysen. Ich denke, wir alle kennen den Grund. Ein Unternehmen mit einer ähnlichen Ausrichtung wird ebenfalls Gegenstand dieses Textes sein. Letzteres hat das Potenzial, viel Geld auf einem Markt zu verdienen, der nicht nur für Gasunternehmen, sondern auch für andere Unternehmen eine große Chance bietet.

Nach Angaben der Schweizerischen Rückversicherungs-Gesellschaft AG, allgemein bekannt als Swiss Re, einem der größten Rückversicherer der Welt, ist dieser Markt mit einer riesigen Menge an Kapital die Infrastruktur. Oder besser gesagt, sie zu bauen. Was ist die Grundlage von Swiss Re?

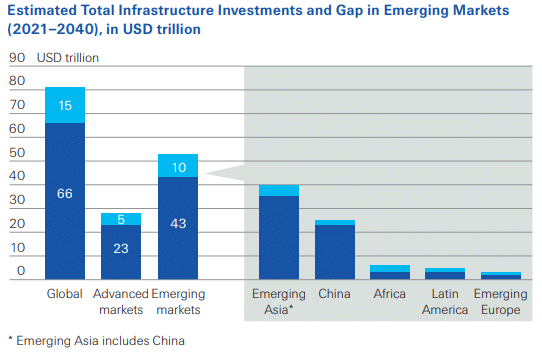

Ihrer Meinung nach liegt das größte Potenzial in den EMDE-Ländern (Emerging Market and Developing Economy). Die Entwicklung der Infrastruktur in diesen Ländern stellt eine Investitionsmöglichkeit von 920 Milliarden Dollar pro Jahr dar. Doch trotz dieses Potenzials wurden in den letzten Jahren nur etwa 100 Milliarden Dollar an privaten Finanzmitteln investiert.

(2021-2040) in Billionen Dollar, Quelle: swissre.com

Außerdem wurden diese Investitionen überwiegend in Industrieländern getätigt. Es ist davon auszugehen, dass die Entwicklungsländer auch in den kommenden Jahren nicht über große Summen für Investitionen in die Infrastruktur verfügen werden. Genau hier liegt die Chance für institutionelle Anleger, die nach Schätzungen von Swiss Re über ein Vermögen von 80 Billionen Dollar verfügen.

Eines der vielen Unternehmen, die in einen solchen Markt eintreten können, ist Brookfield Infrastructure $BIP, das u. a. Versorgungsunternehmen, Transportunternehmen, Datendienste und Erdgasunternehmen betreibt und besitzt.

Wie kann Brookfield Infrastructure diese Vorteile konkret nutzen?

Erstens, die Übernahme von Infrastruktur-Betriebsgesellschaften von Regierungen. Diese Transaktionen versorgen Regierungen mit Kapital für Investitionen in neue Infrastrukturen. Zweitens die Erteilung von Genehmigungen zum Bau und Betrieb von Infrastrukturen. Diese Transaktionen ermöglichen es den Regierungen, Kapitalanforderungen an Drittinvestoren zu übertragen. Drittens: Beteiligung an staatlich geförderten Infrastrukturinvestitionen. Diese Investitionen ermöglichen es den Regierungen, Investoren durch Steuererleichterungen und andere Vorteile Anreize für den Bau von Infrastrukturen zu geben.

Ein genauerer Blick auf das Unternehmen

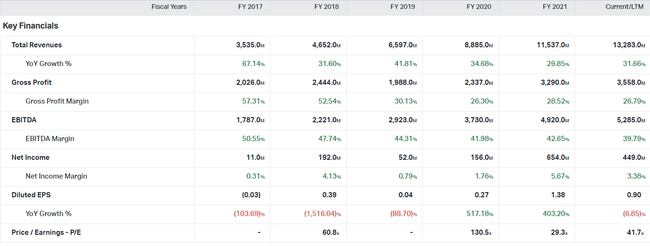

Die Aktie wird derzeit bei 36,6 $ gehandelt und ist damit um mehr als 10 % gefallen. als noch zu Beginn des Jahres. Der versicherungsmathematische Preis gibt dem Unternehmen somit ein KGV von rund 43. Die Marktkapitalisierung beträgt 23,86 Milliarden Dollar. Die zuletzt gezahlte Dividende betrug 0,36 $ pro Aktie, so dass Brookfield insgesamt eine Dividendenrendite von fast 4 % aufweist. Die hohe Ausschüttungsquote (mehr als 150 %) in Verbindung mit der regelmäßigen Ausgabe neuer Aktien, die seit 2014 um fast 35 % gestiegen ist, könnte ein Problem darstellen.

Ein kurzer Blick auf die Finanzzahlen zeigt einen regelmäßigen Anstieg der Einnahmen. Im vergangenen Jahr hat der Umsatz bereits 11,5 Milliarden Dollar überschritten , was einem Wachstum von fast 30 % gegenüber dem Vorjahr entspricht. Wir sehen zwar, dass sich das Wachstum verlangsamt, aber es ist immer noch sehr stark. Der Bruttogewinn erreichte im vergangenen Jahr einen Rekordwert von 3,29 Milliarden Dollar. Die Bruttomarge fiel jedoch 2019 auf 30 % und liegt seitdem auf einem ähnlichen Niveau. Was das EBITDA betrifft, das manche Anleger dem Nettogewinn vorziehen, der im vergangenen Jahr ebenfalls einen Rekordwert erreichte. Der Gewinn vor Zinsen, Steuern und Abschreibungen belief sich auf 4,92 Milliarden Dollar. Die EBITDA-Marge des Unternehmens liegt bei 42,65 % und ist damit angemessen. Das Unternehmen hat seine Rentabilität über die Jahre hinweg aufrechterhalten und im vergangenen Jahr 654 Millionen Dollar verdient. Es ist ihm auch gelungen, seine Nettomarge zu erhöhen, die zuletzt bei 5,67 % lag. Das ist nicht schlecht, wenn man bedenkt, worauf sich ihr Geschäft konzentriert.

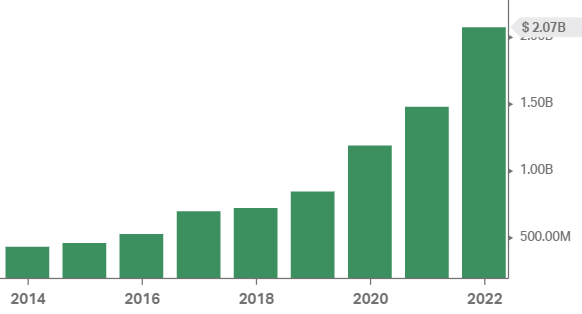

Ein Blick auf den Cashflow zeigt, dass das Unternehmen in der Lage ist, anständige Barmittel zu erwirtschaften. Im vergangenen Jahr blieb ein freier Cashflow von 705 Mio. USD übrig, was einem Rückgang von 33 % gegenüber 2020 entspricht. Ein weiterer wichtiger Posten sind die Investitionsausgaben oder Kapitalkosten. Diese sind von Jahr zu Jahr gestiegen, was angesichts ihrer Geschäftstätigkeit (Betrieb von Pipelines, Stromleitungen, Eisenbahnen, Autobahnen...) verständlich ist. Im vergangenen Jahr gab das Unternehmen 2,067 Milliarden Dollar für die Erneuerung seiner Anlagen aus.

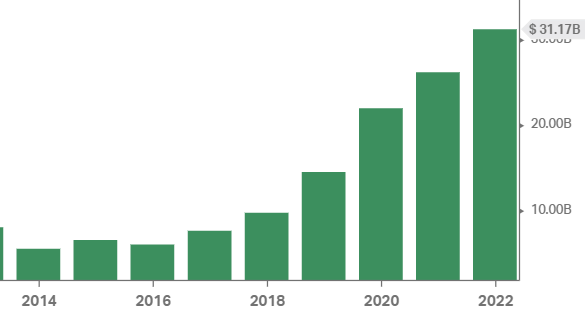

Eines der Dinge, die ich in der Bilanz hervorheben würde, ist der Goodwill, eine Art immaterielles Kapital. Der Geschäftswert erhöht sich regelmäßig von Jahr zu Jahr um Milliarden von Dollar, was auf zahlreiche Übernahmen zurückzuführen ist. Die Gesamt- oder Nettoverschuldung kann für ein Unternehmen ein Problem darstellen. Wie auf dem Bildschirm unten zu sehen ist, wächst die Verschuldung sehr schnell und stark an. Im vergangenen Jahr erreichte er 33,354 Milliarden Dollar, das ist dreimal so viel wie 2017 (!).

Die Meinung der Analysten

Wall Street: 10 von 12 Analysten stufen die Aktie mit "Buy" oder "Strong Buy" ein. Dann wurden eine "Hold"-Bewertung und eine "Strong Sell"-Bewertung abgegeben.

Quantitative Bewertung: eine Bewertung von 3,17, d.h. weder Kauf noch Verkauf

CNN Business: 11 von 11 Analysten stufen die Aktie als "Buy" ein und setzen ihr Kursziel für die nächsten 12 Monate auf 47 $, was einem Anstieg von 28,4% entspricht.

Zusammenfassung

Das Unternehmen sieht interessant aus und hat in den letzten Jahren ein ordentliches Wachstum gezeigt. Dies könnte sich auch in Zukunft fortsetzen, es sei denn, die enormen Schuldenprobleme des Unternehmens holen es ein.

Auf jeden Fall finde ich die Idee von Swiss Re interessant, und der Infrastruktursektor könnte eine interessante Gelegenheit für Unternehmen sein, ihr Geschäft zu erweitern. Persönlich haben sie jedoch noch nicht vor, Brookfield-Aktien zu kaufen. Ich werde das Unternehmen jedoch im Auge behalten.

Haftungsausschluss: Dies ist keine Anlageempfehlung.