Es ist im Grunde genommen unmöglich zu sagen, wann der nächste Bullenmarkt beginnen wird, aber sicher ist, dass er irgendwann kommen wird. Das sagt aber nichts darüber aus, wann die Märkte ihren Tiefpunkt erreichen werden. Der Fed-Vorsitzende Jerome Powell warnte kürzlich vor künftigen Zinserhöhungen, was die Aktienkurse wahrscheinlich weiter nach unten drücken wird. Aber die Inflation wird sich schließlich dem Ziel der Zentralbank annähern und die Wirtschaft wird sich normalisieren. Wenn das geschieht, werden diese 3 Aktien die Gewinner der nächsten Hausse sein.

Seit mehr als einem Jahrhundert hat der S&P 500 $^GSPC Index Weltkriege, Depressionen, Terroranschläge und Pandemien überstanden und eine durchschnittliche jährliche Rendite von 9 % bei Wiederanlage der Dividenden erzielt. In dieser Zeit gab es zwar mehrere Bärenmärkte, aber keiner hat den US-Aktienmarkt von seinem Wachstumspfad abgebracht. Angesichts der Tatsache, dass die durchschnittliche Dauer eines Bärenmarktes nur etwa neun Monate beträgt, hat der aktuelle Markt, der Anfang Januar begann, als der S&P 500 Index seinen Höchststand erreichte, bereits so lange gedauert wie ein typischer Bärenmarkt.

1. Amazon: auf der Welle des Aufschwungs im E-Commerce

Amazon $AMZN war eine der Aktien mit der besten Performance der letzten Generation, aber die jüngsten Erträge des Unternehmens waren weniger beeindruckend. Seit Jahresbeginn ist die Aktie um 30 % gefallen und liegt fast 40 % unter ihrem Höchststand vom letzten Jahr. Dieser Rückgang wurde durch Bewertungsbedenken sowie ein langsameres Umsatzwachstum und Verluste in der E-Commerce-Sparte des Unternehmens ausgelöst.

Die Umsätze im zweiten Quartal stiegen zwar nur um 7 % auf 121,2 Mio. US-Dollar, aber die gute Nachricht für die Anleger ist, dass sich das Umsatzwachstum in den kommenden Quartalen beschleunigen dürfte. Die Geschäftsleitung rechnet mit einem Umsatzwachstum von 13 bis 17 % im dritten Quartal, und von nun an werden Vergleiche einfacher sein, da das E-Commerce-Wachstum in der zweiten Hälfte des vergangenen Jahres im Zuge der Wiederbelebung der Wirtschaft zu sinken begann.

Schließlich wächst Amazons Cloud-Computing-Sparte, Amazon Web Services (AWS), weiterhin stark und scheint im Moment die Quelle des größten Teils des Unternehmenswertes zu sein. Im zweiten Quartal verzeichnete AWS einen Umsatzanstieg von 33 % auf 19,7 Milliarden US-Dollar bei einer operativen Marge von 29 %.

Wenn sich die Inflation abkühlt und der nächste Bullenmarkt beginnt, wird Amazons E-Commerce-Sparte wahrscheinlich schneller wachsen als heute. AWS wird noch größer sein, und die Anleger werden bereit sein, Wachstumswerten wie Amazon einen höheren Multiplikator zuzuweisen.

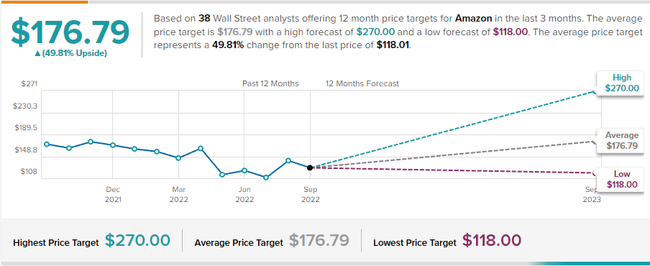

Die folgenden Schätzungen basieren auf 38 Wall Street-Analysten, die in den letzten 3 Monaten 12-Monats-Kursziele für Amazon angegeben haben. Das durchschnittliche Kursziel liegt bei 176,79 $ mit einer optimistischen Prognose von 270,00 $ und einer negativen Prognose von 118,00 $. Das durchschnittliche Kursziel entspricht einer Veränderung von 49,81% gegenüber dem letzten Kursziel von $118,01.

2. PayPal: Defensives Wachstum durch säkularen Rückenwind

Wie Amazon war auch PayPal $PYPL während der Pandemie ein großer Gewinner, da sich die Verbraucherausgaben auf Online-Kanäle wie den elektronischen Handel verlagerten. In letzter Zeit hat sich das Wachstum des Unternehmens jedoch verlangsamt, da es mit schwierigen Vergleichen konfrontiert ist, wodurch die Aktie einen Verlust erlitt. Die Aktie ist seit Jahresbeginn um 54 % und seit ihrem Höchststand im letzten Jahr um mehr als 70 % gefallen. Die Anleger sind nun besorgt über die Auswirkungen der Rezession und befürchten, dass die langsame Wachstumsrate von PayPal der neue Normalzustand sein könnte.

Für das dritte Quartal ist PayPal auf dem besten Weg, seine Prognose von 10 % Umsatzwachstum bzw. 12 % Wachstum ohne eBay (nach dem Auslaufen einer langfristigen Vereinbarung zwischen den Unternehmen) zu erreichen. PayPal führt außerdem einen Kostensenkungsplan durch, um das Gewinnwachstum anzukurbeln. In diesem Jahr sollen 900 Millionen Dollar und im nächsten Jahr 1,3 Milliarden Dollar eingespart werden, unter anderem durch den Abbau von Immobilien und die Verlagerung von Personaleinstellungen in weniger teure Regionen.

Als Aktie des Zahlungsverkehrssektors ist PayPal auch zyklisch; wie bei den meisten zyklischen Aktien dürften das Geschäft und der Aktienkurs in der nächsten Hausse die Talsohle durchschreiten. Mit einem Kurs-Gewinn-Verhältnis (KGV) von nur 22 auf der Grundlage des für dieses Jahr erwarteten Gewinns je Aktie ist PayPal derzeit als Durchschnittswert bewertet und damit nur geringfügig teurer als der S&P 500 Index. PayPal hat jedoch noch viel Raum für Wachstum, und sein Gewinnmultiplikator dürfte steigen, sobald das Vertrauen der Anleger in den Markt zurückkehrt.

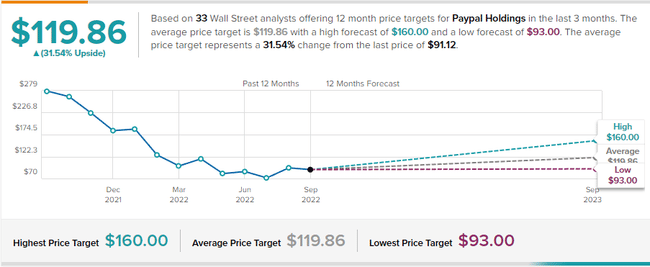

33 Wall Street-Analysten haben in den letzten 3 Monaten 12-Monats-Kursziele für Paypal Holdings ausgegeben. Das durchschnittliche Kursziel liegt bei $119,86 mit einer hohen Prognose von $160,00 und einer niedrigen Prognose von $93,00. Das durchschnittliche Kursziel entspricht einer Veränderung von 31,54 % gegenüber dem letzten Kursziel von 91,12 $.

3. Carvana: der revolutionäre Online-Autohändler

Zum Schluss noch eine riskantere Investition. In der Tat waren nur wenige Aktien so volatil wie Carvana $CVNA, ein schnell wachsender Online-Gebrauchtwagenhändler. Während der Pandemie stiegen die Aktien um mehr als 1.000 %, bevor sie wieder um mehr als 90 % fielen. Der Markt scheint darauf gewettet zu haben, dass eine Verlangsamung des Wachstums, himmelhohe Gebrauchtwagenpreise und ein Geschäftsmodell, das noch keinen Gewinn abwirft, das Unternehmen in den Konkurs treiben werden.

Der Autokauf ist ein zyklisches Geschäft, und Carvana reagiert sicherlich empfindlich auf das makroökonomische Klima, könnte aber in gewisser Weise auch von steigenden Zinssätzen profitieren. Die rasante Inflation auf dem Gebrauchtwagenmarkt hat die Preise auf ein Rekordniveau getrieben, und eine Normalisierung dieses Marktes würde es Carvana erleichtern, die Preise für die von ihr gekauften und verkauften Fahrzeuge genau zu bestimmen. Außerdem wird erwartet, dass steigende Zinssätze die Nachfrage nach Gebrauchtwagen abkühlen werden, aber sie bieten Carvana die Möglichkeit, mit seinen Finanzprodukten mehr Geld zu verdienen.

Um den Anlegern die Gewissheit zu geben, dass das Unternehmen die Baisse überstehen kann, hat es im Mai 12 % seiner Belegschaft entlassen, was ihm helfen wird, die Kosten zu senken und sein langfristiges Ziel zu erreichen. Solange die Baisse anhält, wird die Carvana-Aktie wahrscheinlich schwächeln, da sie im Falle einer Rezession mit einer Reihe von Risiken konfrontiert ist. Diese scheinen jedoch bereits berücksichtigt worden zu sein, da die Aktie mit einem Kurs-Gewinn-Verhältnis von nur 0,17 gehandelt wird.

Wenn das Unternehmen die nächsten Quartale übersteht, könnte das Wachstumspotenzial in der nächsten Hausse enorm sein, da Carvana eine führende Marke auf dem schnell wachsenden Online-Gebrauchtwagenmarkt ist. Das Unternehmen muss das Umsatzwachstum beschleunigen und die Kosten wieder im Auge behalten, aber wenn es das schafft, wäre ein weiteres Vielfaches keine Überraschung.

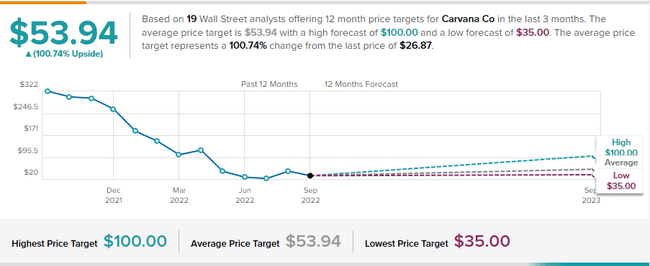

In den letzten 3 Monaten haben 19 Wall Street-Analysten über die Carvana-Aktie berichtet. Das durchschnittliche Kursziel für die nächsten 12 Monate liegt bei 53,94 $ mit einer optimistischen Prognose von 100,00 $ und einer negativen Prognose von 35,00 $. Das durchschnittliche Kursziel entspricht einer Veränderung von 100,74 % gegenüber dem letzten Kurs von 26,87 $.

HAFTUNGSAUSSCHLUSS: Alle hierin enthaltenen Informationen dienen nur zu Informationszwecken und stellen in keiner Weise eine Anlageempfehlung dar. Führen Sie immer Ihre eigene Analyse durch.