Die Befürworter der 60/40-Portfolioaufteilung, die darauf abzielt, vom Wachstum der Aktien zu profitieren, während die Anleger durch Anleihen vor Kursverlusten geschützt sind, haben festgestellt, dass diese Anlagestrategie in diesem Jahr sehr schnell zusammengebrochen ist. In diesem Artikel soll daher die Frage beantwortet werden, ob es sich um eine dauerhafte Veränderung handelt oder ob die Performance der 60/40-Anlagestrategie zu ihrem langfristigen Trend zurückkehren wird.

Was ist ein 60/40-Portfolio?

Viele Jahre lang erstellte ein großer Teil der Finanzberater und Wertpapierhändler für ihre Kunden Portfolios, die zu 60 % aus Aktien und zu 40 % aus Anleihen oder anderen festverzinslichen Wert papieren bestanden . Und diese so genannten ausgewogenen Portfolios haben in den 1980er und 1990er Jahren recht gut abgeschnitten.

Wie hat sich ein solches Portfolio im Jahr 2022 entwickelt?

In diesem Jahr wurden die Anleger jedoch von der Unfähigkeit der Anleihen überrascht, sich gegen Aktienmarktrückgänge abzusichern. Dies zeigte sich vor allem im dritten Quartal, als ein Portfolio, das zu 60 % aus Aktien und zu 40 % aus Anleihen bestand, größere Verluste verzeichnete als ein Portfolio, das nur breit in Aktien investiert war - ein äußerst ungewöhnliches Phänomen.

Die Unfähigkeit der so genannten 60/40-Portfolios, den Anlegern Schutz vor einer Aktienbaisse zu bieten, hat die gängige Marktweisheit widerlegt: Aktien- und Anleihekurse bewegen sich nicht in dieselbe Richtung. Dieser Gedanke liegt den Diversifizierungsstrategien seit vielen Jahren zugrunde. Die hartnäckig hohe Inflation und die halsbrecherischen Zinserhöhungen der US-Notenbank in diesem Jahr haben zu dieser deutlichen Veränderung des Marktverhaltens geführt.

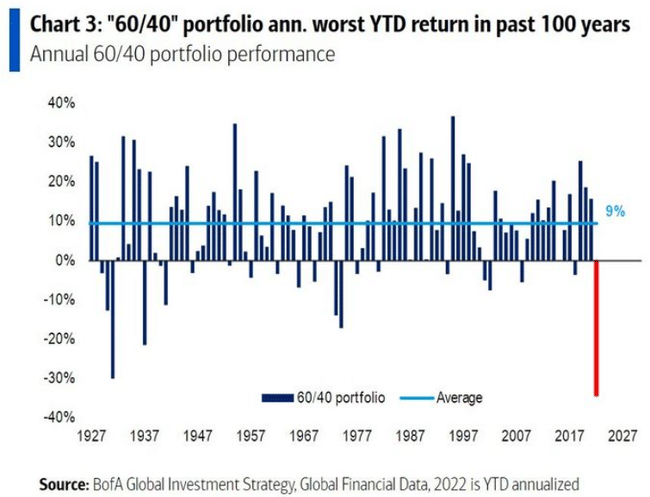

Statt einer durchschnittlichen Rendite von 9 % hat diese Strategie laut BofA Global seit Anfang des Jahres eine schwindelerregende Rendite von minus 30 % erbracht (siehe Grafik), die schlechteste Periode seit etwa einem Jahrhundert.

"Die klassische 60/40-Portfolioaufteilung mit der größten Gewichtung in Aktien und einer geringeren Gewichtung in Anleihen ist nicht mehr sinnvoll", so Rick Rieder, Chief Investment Officer für globale festverzinsliche Wertpapiere bei BlackRock Inc.

Wird 60/40 wieder funktionieren?

Die Frage ist nun, ob das Verhältnis zwischen Aktien und Anleihen eine dauerhafte, säkulare Veränderung erfahren hat und die miserable Performance von 60/40-Portfolios daher weiter anhalten wird, oder ob Anleihen wieder eine nützliche Diversifizierung gegen Aktienmarktverluste bieten werden. Dies ist eine viel diskutierte Frage, deren Ergebnis weitgehend von der mittel- bis langfristigen Inflationsentwicklung abhängt. Bleibt die Inflation hoch, könnte dies zu anhaltenden Schwierigkeiten bei der 60/40-Diversifizierung führen. Wenn die Fed jedoch die Inflation in den Griff bekommt und die Wirtschaft in eine Rezession gerät, könnten Anleihen wieder zu ihrer früheren Rolle als Gegengewicht zum Aktienmarkt zurückkehren.

"In Zukunft wird die Dynamik davon abhängen, was mit der Inflation geschieht, und er stellt fest, dass die Fed bereits deutlich gemacht hat, dass die Inflation ihr oberstes Ziel ist. Wenn die Maßnahmen der Fed die Unsicherheit in Bezug auf die Inflation im Laufe der Zeit verringern können, könnte die negative Korrelation zwischen Aktien und Anleihen zurückkehren", so Hong Cheng, Portfoliomanager für leistungsbezogene Strategien bei Morningstar Investment Management.

Cheng ist jedoch der Ansicht, dass Anleihen in den Portfolios der Anleger einen Wert darstellen, ganz gleich, was als nächstes passiert. "Da die Renditen viel höher sind als Ende letzten Jahres, sehen wir immer noch den Wert von festverzinslichen Wertpapieren im Portfolio - selbst wenn sich Aktien und Anleihen weiterhin schlecht verhalten", sagt er. "Während einer Rezession werden festverzinsliche Wertpapiere dem Portfolio einen starken Schub verleihen. Wenn die Renditen steigen, bieten Anleihen ein stärkeres Polster.

HAFTUNGSAUSSCHLUSS: Alle hier dargestellten Informationen dienen nur zu Informationszwecken und stellen in keiner Weise eine Anlageempfehlung dar. Führen Sie immer Ihre eigene Analyse durch.