Alphabet ist die Muttergesellschaft der Suchmaschine Google, von YouTube und vielen anderen Unternehmen. Wir nutzen die Dienste des Unternehmens jeden Tag, und sie beeinträchtigen unser Leben in einem Ausmaß, das wir uns nicht einmal vorstellen können. Dies ist einer der Gründe, warum Alphabet mit einer Marktkapitalisierung von zwei Billionen Dollar das drittgrößte Unternehmen in den USA ist. Es ist einfach überall. Werfen wir einen genaueren Blick auf diesen Börsenriesen, dessen Aktien in diesem Jahr aufgeteilt werden sollen. Das könnte eine hervorragende Gelegenheit sein, Aktien zu kaufen.

In seinem am 1. Februar veröffentlichten Ergebnisbericht für das vierte Quartal meldete Alphabet $GOOGL einen atemberaubenden Umsatz von 75 Milliarden Dollar für das Quartal und 257 Milliarden Dollar für das gesamte Jahr. Diese schwindelerregenden Zahlen sind noch verrückter, wenn man die Wachstumsrate von 32 % im Quartal und 41 % im Jahr betrachtet.

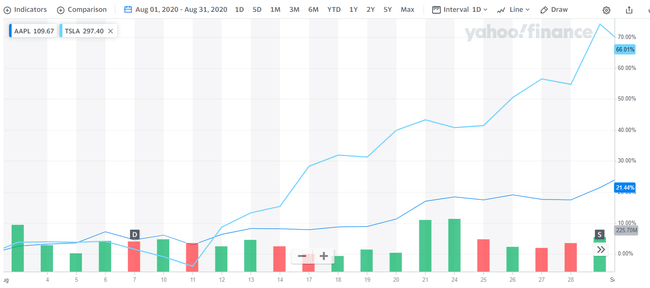

Diese fantastischen Ergebnisse wurden jedoch von der Ankündigung eines Aktiensplits im Verhältnis 20:1 überschattet. Aktien im Wert von fast 2.900 $ werden nach dem Feiertag am 4. Juli 2022 zu einem Kurs von etwa 145 $ gehandelt. Obwohl Aktiensplits keine Auswirkungen auf das Geschäft haben, entwickeln sich Aktien nach der Ankündigung eines Splits oft gut - man denke nur an die Ergebnisse von Tesla $TSLA und Apple $AAPL im August 2020, nachdem beide einen Split angekündigt hatten.

Die Performance von Apple und Tesla beim Aktiensplit, Quelle: Yahoo Finance

Trotz dieses potenziellen Katalysators gibt es meines Erachtens drei gewichtige Gründe, warum Anleger die Aktie jetzt kaufen sollten.

1. die Bestände und die Generierung von Barmitteln

Am 31. Dezember 2021 verfügte Alphabet über atemberaubende 139,6 Milliarden US-Dollar an Barmitteln und marktfähigen Wertpapieren in seiner Bilanz und nur 14,9 Milliarden US-Dollar an Schulden. Mit seiner Kriegskasse kann Alphabet kaufen, was es will. Während der Telefonkonferenz zum vierten Quartal erwähnte CEO Sundar Pichai, dass er eine Blockchain-Lösung für Web3 prüfe (die das Metaverse antreiben könnte).

Wenn Alphabet auch nur die Hälfte seiner Barmittel für die Übernahme ausgibt, sollten sich die Anleger keine Sorgen machen; Alphabet wird im nächsten Jahr einfach mehr Geld verdienen. Bis 2021 hat Alphabet 67 Milliarden Dollar seiner 257 Milliarden Dollar Umsatz in freien Cashflow umgewandelt. Wenn das Unternehmen das Geld nicht für Übernahmen ausgibt, kann die Unternehmensleitung weitere Aktien zurückkaufen - im Jahr 2021 wurden 50 Milliarden Dollar zurückgekauft. Unabhängig davon, wie sich die Unternehmensleitung entscheidet, sind die Alphabet-Aktien und die Cash-Generierung eine fantastische Investition.

2. Googles Cloud rückt immer mehr in den Vordergrund

Im Kampf um die Marktführerschaft im Cloud Computing hat Google den Vorsprung von Amazon Web Services und Microsoft Azure noch nicht aufgeholt. Google Cloud ist jedoch alles andere als ein erfolgloses Segment. Im vierten Quartal wuchs der Quartalsumsatz im Vergleich zum Vorjahr um 45 % auf 5,5 Mrd. US-Dollar und wird bis 2021 voraussichtlichum 47 % steigen. Google Cloud hat zwar immer noch 890 Mio. US-Dollar verloren, doch ein Großteil davon ist auf Kosten im Zusammenhang mit dem Ausbau der Serverinfrastruktur zurückzuführen - was zeigt, dass Alphabet sein Cloud-Angebot noch nicht aufgegeben hat.

Auch wenn Google Cloud Azure oder AWS vielleicht nie überholen wird, sollte das Geschäft, das Alphabet im vierten Quartal verzeichnete, den Anlegern Hoffnung geben. Während der Telefonkonferenz des Unternehmens zum 4. Quartal sagte das Management, dass "der Auftragsbestand um 70 % auf 51 Milliarden US-Dollar gestiegen ist, wovon der größte Teil auf Google Cloud zurückzuführen ist." Darüber hinaus stieg das Geschäftsvolumen um 80 % und die Zahl der Geschäfte über 1 Mrd. USD um 65 %. Google Cloud gewinnt an Dynamik, und Anleger sollten deshalb eine Beteiligung an Alphabet-Aktien in Betracht ziehen.

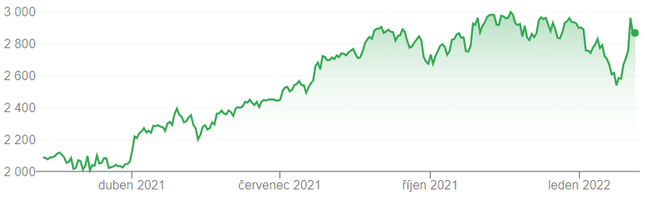

Entwicklung der Alphabet-Aktie im vergangenen Jahr, Quelle .

3. Google und YouTube sind führend in ihrer Kategorie

Alphabet besitzt zwei Unternehmen mit wahnsinnigen Marktanteilen in ihren jeweiligen Kategorien.

| Segment | Marktanteil |

|---|---|

| Google Suchmaschine | 86% |

| YouTube | 76% |

Datenquelle.

Aufgrund ihrer marktbeherrschenden Stellung geben die Werbetreibenden große Summen für diese Plattformen aus.

| Segment | Einnahmen für Q4 2021 | Wachstum im Vergleich zum Vorjahr |

|---|---|---|

| Google-Suche | 43,3 Milliarden | 36% |

| YouTube-Werbung | 8,6 Milliarden Dollar | 25% |

Alphabet Quelle. YOY bedeutet (Jahr-zu-Jahr)

Insgesamt hat das Werbesegment von Alphabet 61,2 Milliarden Dollar eingenommen und ist um 33 % gewachsen, wenn man den Bereich Google Network hinzurechnet. Diese Zahlen beziehen sich auf das Jahr 2020, als die Einnahmen durch COVID unterdrückt wurden, und die Wachstumszahlen werden bis 2022 nicht mehr so beeindruckend sein. Die Werbung wird jedoch nicht so bald verschwinden.

Zusammen mit dem Segment "Google Other" erzielte die Dienstleistungssparte eine operative Marge von 37 % und blieb damit das einzige profitable Segment innerhalb von Alphabet. Dank der Werbung glänzt der Hauptsitz von Alphabet, und aufgrund seiner beiden Premium-Werbeplattformen sollten die Anleger zuversichtlich sein, was die Zukunft dieser beiden Segmente angeht.

Alphabet wird zu einem attraktiven Kurs-Gewinn-Verhältnis von 26 gehandelt - gar nicht schlecht für ein Unternehmen mit einem Umsatzwachstum von 32 %.

Zusammenfassend

Ein weiterer Grund, die Aktie zu kaufen, könnte das Interesse und die Investition von Alphabet in die virtuelle Realität sein, um die es in diesem Artikel geht: Virtual Reality lässt diese fünf Aktien in die Höhe schnellen.

Auch wenn der Kurs dieses Unternehmens nahe seinem Allzeithoch liegt, ist der Kauf der Aktie also eine Überlegung wert.

Disclaimer: Der Autor dieser Analyse ist Keithen Drury, ich bin kein professioneller Investor. Es handelt sich nicht um eine Anlageempfehlung.