Unterbewertete Aktien sind genau das, was ihr Name schon sagt: Aktien, die niedriger gehandelt werden, als sie aufgrund ihrer Fundamentaldaten sollten. Dies ist natürlich ein subjektiver Maßstab. Keiner kann die Zukunft kennen. In jedem Fall ist für diese Unternehmen eine Erholung von der Talsohle zu erwarten. Der Schlüssel zum Erfolg beim Kauf von "überverkauften" Aktien liegt darin, zu erkennen, wann sie sich diesem Tiefpunkt nähern. Sobald er sich erholt, ist das Potenzial für große Gewinne sehr real.

Haben Sie eine Idee, wo Sie in diesem Fall anfangen können? Eine Möglichkeit besteht darin, den Meinungen der Analysten zu folgen. Wir können uns von den Aktienanalysten der Wall Street inspirieren lassen, welche Aktien zu Schnäppchenpreisen auf Kursgewinne eingestellt sind. Sobald wir wissen, welche Aktien die Experten empfehlen, können wir damit beginnen, diese im Detail zu untersuchen. Aktiendaten und Analystenkommentare ergeben zusammen ein umfassendes Bild einer Aktie - ein wichtiger Schritt vor der Investition.

Schauen wir uns zwei davon näher an:

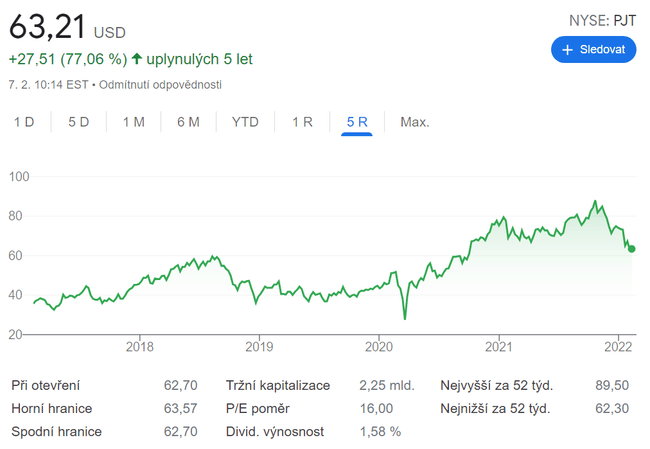

PJT Partner $PJT

Beginnen wir mit einem Blick auf das globale Anlageberatungsunternehmen PJT Partners. PJT wurde 2015 von Paul Taubman von Morgan Stanley $MS gegründet und hat sich schnell zu einem der renommiertesten Investmentbanking- und Beratungsunternehmen der Branche entwickelt. In seiner kurzen Geschichte war das Unternehmen an Fusionen und Übernahmen im Wert von mehr als 600 Mrd. USD beteiligt, darunter die 59 Mrd. USD teure Fusion zwischen T-Mobile und Sprint im Jahr 2020. Obwohl das Unternehmen durchweg profitabel war, ist die Aktie um 30 % gegenüber dem Höchststand im Oktober dieses Jahres gefallen.

Zunächst meldete das Unternehmen für die zweite Jahreshälfte 2021 einen Umsatz- und Gewinnrückgang im Vergleich zum Vorjahr. Die Unternehmensleitung bezeichnete 2020 als ein "außergewöhnliches" Jahr für das Geschäft des Unternehmens und beschrieb das Umfeld 2021 für das Kerngeschäft des Unternehmens als "herausforderndes Marktumfeld". Diese Äußerungen erfolgten in Verbindung mit dem Bericht des Unternehmens für das vierte Quartal 21, der einen Umsatz von313 Millionen US-Dollar auswies, was einem Rückgang von 3 % gegenüber dem Vorjahr entspricht. Der Gewinn pro Aktie lag mit 1,52 US-Dollar um 16 % unter dem des Vorjahres. In Übereinstimmung mit den historischen Zahlen des Unternehmens verzeichnete das vierte Quartal die höchsten Quartalsergebnisse des Jahres. Für das Gesamtjahr 2021 lag der Umsatz bei 991 Millionen US-Dollar, gegenüber 1,05Milliarden US-Dollarim Vorjahr .

Gleichzeitig hielt es PJT trotz des Rückgangs für angemessen, die Dividende im vierten Quartal zu erhöhen. Die Ausschüttung, die auf 5 Cent festgesetzt war, wurde auf 25 Cent pro Aktie verfünffacht. Bei diesem Satz beträgt die jährliche Dividende 1 $ und die Rendite bescheidene 1,5 %. Der entscheidende Punkt ist nicht die Rendite, sondern der große Sprung bei der Ausschüttung.

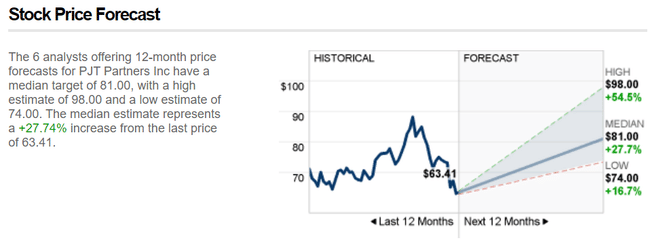

Analyst Jim Mitchell ist der Meinung, dass es sich um eine Aktie handelt, die es wert ist, gehalten zu werden. Er stuft die PJT-Aktie als KAUFEN ein, und das Kursziel von 94 $ deutet auf ein Aufwärtspotenzial von etwa 49 % hin.

Wie auch immer, es sieht so aus, als ob PJT eine interessante Wahl sein könnte.

CalAmp $CAMP

Die zweite Aktie, die wir uns ansehen, CalAmp, stammt ausnahmsweise aus dem Finanzsektor. CalAmp befasst sich mit künstlicher Intelligenz, Anwendungen, Hardware und Cloud Computing, die das Internet der Dinge zum Laufen bringen. Die Produkte des Unternehmens, die von Edge-Computing-Geräten bis zu abonnementbasierten Anwendungen für die Fahrzeugverfolgung und -verwaltung reichen, haben Nischen im Fuhrpark- und Lieferkettenmanagement von Unternehmen gefunden. CalAmp verfügt über mehr als 1 Million Software- und Service-Abonnenten und mehr als 20 Millionen installierte Geräte weltweit.

Ende Dezember fielen die CalAmp-Aktien stark und beschleunigten damit den eher allmählichen Rückgang der vorangegangenen Monate. Im vergangenen Jahr ist die Aktie um 50 % gefallen.

Die unmittelbare Ursache für den Rückgang war die Veröffentlichung der Finanzergebnisse für das dritte Quartal des Geschäftsjahres 2022, die hinter den Erwartungen der Analysten zurückblieben. Das Unternehmen meldete einen Gewinn von 69 Mio. USD, was einem Rückgang von 12 % gegenüber dem Vorjahr entspricht . Der Gewinn pro Aktie, der im dritten Quartal 21 noch positiv war, fiel mit einem Verlust von 8 Cents pro Aktie in den negativen Bereich. Traditionelle Ansichten erwarteten einen Gesamtumsatz von 77 Millionen Dollar und einen positiven Gewinn pro Aktie von 8 Cents.

Die Geschäftsleitung nannte anhaltende Schwierigkeiten in der Lieferkette als Ursache für den vierteljährlichen Rückstand . Allerdings gab es auch einige Lichtblicke. Die Geschäftsbereiche Software und Abonnementdienste von CalAmp legten im Jahresvergleich um 7 % zu. Das reichte zwar nicht aus, um den Gesamtrückgang auszugleichen, aber es reichte für einige Analysten aus, um ihre optimistische Haltung gegenüber der Aktie beizubehalten.

Einer von ihnen ist Michael Walkley, ein Analyst bei Canaccord Genuity.

"Wir sind der Meinung, dass die CalAmp-Aktie deutlich überverkauft ist und ein attraktives Risiko-Ertrags-Profil aufweist. Obwohl ein Teil des Ausverkaufs auf enttäuschende Ergebnisse für das Novemberquartal aufgrund von Lieferkettenproblemen folgte, sind wir der Meinung, dass die starken wiederkehrenden Erträge von CalAmp die aktuelle Bewertung mehr als rechtfertigen. Wir schätzen, dass CalAmp im Jahr 2021 etwa 150 Millionen US-Dollar an Software und Abonnementdienstenerwirtschaften wird. "

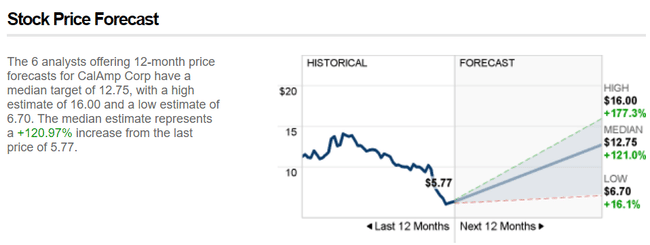

Walkley hält sich nicht zurück und stuft die Aktie mit "Buy" und einem Kursziel von $14 ein. Wenn das Ziel des Analysten richtig ist, könnteer eine annualisierte Rendite von ~147 % erzielen.

Dies ist ein ziemlich wackeliges Schiff, aber die Meinung der Analysten ist ziemlich klar und das Aufwärtspotenzial sehr verlockend.

Andere interessante Auswahlmöglichkeiten? Vier Aktien, die Sie zum Millionär machen können

Es handelt sich nicht um eine Anlageempfehlung. Dies ist lediglich meine Meinung, die auf der Analyse von Tip Ranks beruht.