Besorgt über die Inflation? Das sollten Sie - vor allem, wenn Sie schlechte Anlagen besitzen. Denn einige von ihnen werden in einer solchen Situation eine sehr schwierige Zeit haben. Andere hingegen sind erstaunlich rosig. Welches sind die richtigen und falschen Vermögenswerte in Zeiten der Inflation? Das ist genau die Situation, die wir jetzt erleben? Betrachten wir 15 Anlageklassen anhand ihrer historischen Performance in Inflationszeiten.

Wells Fargo hat 15 wichtige Anlageklassen aufgelistet und berechnet, welche von ihnen in Inflationszeiten seit 2000 am besten und am schlechtesten abgeschnitten haben.

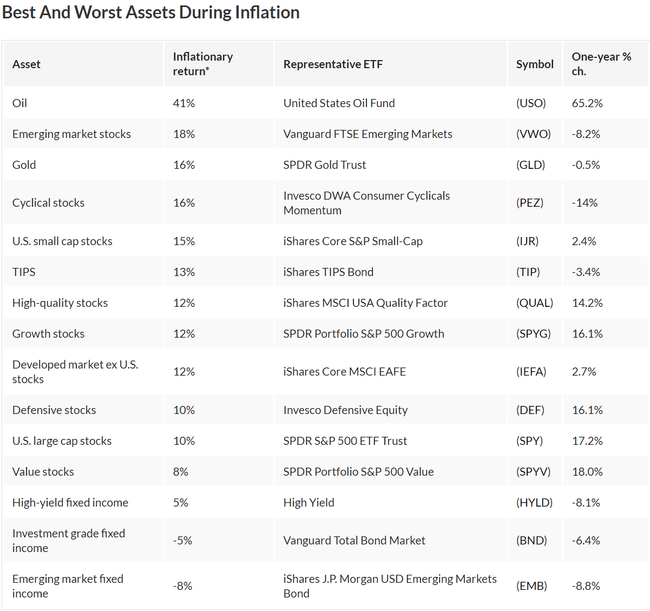

Die Ergebnisse sind aufschlussreich.

Einfach ausgedrückt: Die Inflation ist günstig für Öl- und Schwellenländeraktien. Und Aktien haben sich in Zeiten steigender Inflation im Allgemeinen gut entwickelt. Bei den meisten Arten von Anleihen müssen Sie jedoch mit Verlusten rechnen, wenn die Inflation steigt. Dies ist eine gute Erinnerung daran, nicht automatisch auf den Verkaufsknopf für Aktien im S&P 500 zu drücken, sobald es auch nur einen Hauch von Inflation gibt.

Aktien als Gruppe haben in Zeiten steigender Inflation beeindruckende Renditen erzielt, wobei die Höhe der Renditen die Auswirkungen der Inflation bei weitem übersteigt. Dies geht aus einem Bericht hervor, den Chao Ma von Wells Fargos Global Portfolio and Investment Strategies Group im vergangenen Jahr erstellt hat.

Wenn Sie wissen wollen, was Sie während der Inflation besitzen sollten, gibt es ein Wort, das Sie kennen sollten: Öl

Es handelt sich nicht um AMC Entertainment $AMC oder GameStop $GME Aktien!!! Wells Fargo hat festgestellt, dass der Ölpreis in Inflationszeiten seit 2000 um mehr als 40 % gestiegen ist. Das ist auf jeden Fall mehr als die 10 %, die die wichtigsten US-Aktien wie der S&P 500 in Inflationszeiten zulegen.

Der Anstieg des Ölpreises in Zeiten der Inflation ist auch stärker als bei jeder anderen wichtigen Anlageklasse, die die Bank untersucht hat. Der Gewinn über den Inflationszeitraum ist außerdem etwa dreimal so hoch wie der durchschnittliche Gewinn von 12 % aller 15 von Wells Fargo untersuchten Anlagen.

Bemerkenswerterweise haben die Anleger dies bereits gespürt. Der United States Oil Fund $USO, der wichtigste börsengehandelte Fonds, der den Ölpreis abbildet, ist in den letzten 12 Monaten um 65 % gestiegen. Das ist auch ein größerer Sprung als bei allen anderen ETFs, die diese Anlageklassen abbilden und die Wells Fargo analysiert hat.

Was ist also die zweitbeste Anlageklasse in Zeiten der Inflation? Es ist kein Gold - es ist nur ein Drittel (mit einem Anstieg von 16% während der Inflation). Es sind die Aktien der Schwellenländer, die laut Wells Fargo in der Inflationsperiode nach 2000 um 18 % zugelegt haben. Und wenn das jetzt der Fall ist, könnte es noch etwas Wachstum geben. Der Vanguard FTSE Emerging Markets $VWO ETF ist im vergangenen Jahr um 8,2 % gestiegen.

Was macht die Inflation mit den Aktien des S&P 500 und anderen? Kleine Aktien schneiden besser ab als die großen. Und die Wachstumswerte im S&P 500 schneiden besser ab als die Value-Werte.

Dies ist ein wenig kontraintuitiv, da Aktien aus dem Energiesektor normalerweise in Value-Indizes und ETFs enthalten sind. Dennoch sind die Value-Aktien im S&P 500 während des Inflationszeitraums nur um 8 % gestiegen. Das ist ziemlich schwach im Vergleich zu dem 12%igen Anstieg bei den Wachstumswerten.

Und wenn das Wachstum gut ist, sind kleine Aktien noch besser. Seit dem Jahr 2000 sind die amerikanischen Small-Cap-Aktien um 15 % in der Inflation gestiegen.

Fazit: Seien Sie klug

Lassen Sie sich nicht durch das Inflationsrisiko aus den S&P 500-Aktien vertreiben. Oder Aktien im Allgemeinen. Die Schlagzeilen sind beängstigend, aber die Daten seit 2000 zeigen, dass Aktien selbst bei Inflation beeindruckende Gewinne erzielen können.

Was hält Warren Buffett von Inflationsinvestitionen?

https://www.youtube.com/watch?v=2NdCZKcU-68

Es handelt sich nicht um eine Anlageempfehlung. Dies ist lediglich meine Meinung auf der Grundlage von Wells Fargo-Daten und der Analyse von Matt Krantz