Heute werfen wir einen Blick auf die gesamte Geschichte von Tesla von 2009 bis heute. Wir werden uns die Erträge und spezifische Indikatoren ansehen, warum der Kurs um weitere 30 % fallen sollte.

Zu Beginn möchte ich noch sagen, dass ich nichts als Bewunderung für Elon Musk empfinde, denn er hat etwas geschafft, was nur wenige Menschen schaffen können. Herr Musk hat beschlossen, seine Zeit und seine Ressourcen darauf zu verwenden, die Autoindustrie zu erobern und auf Elektroantrieb umzustellen. Wenn man bedenkt, wie hoch die Eintrittsbarrieren sind, gibt es wohl kaum eine Branche, in der es schwieriger ist, den Einstieg zu finden und ganz von vorne anzufangen. Ford (F), General Motors (GM), Toyota (TM) und Honda (HMC) beherrschten den US-Automobilmarkt und verfügten über eine enorme Infrastruktur und Investitionskapazität. Das erste Auto von Tesla (TSLA) war der Sportwagen Roadster, der 2009 auf den Markt kam, gefolgt vom Model S im Jahr 2012. Im Jahr 2012 gab TSLA 383,2 Millionen Dollar für seine Umsatzkosten und 424,4 Millionen Dollar für seine Betriebskosten aus, während Unternehmen F 118,32 Millionen Dollar für seine Umsatzkosten und 9,04 Milliarden Dollar für seine Betriebskosten ausgab. Im Laufe der Jahre sind Automobilhersteller aufgrund von Marktfaktoren gekommen und gegangen, und Wettbewerber wie F und GM hatten aufgrund ihrer Größe enorme Größenvorteile. TSLA hat geschafft, was viele für unmöglich hielten: Unterfinanziert und gegen alle Widerstände ist TSLA mit einem Umsatz von 53,82 Milliarden Dollar und einem Nettogewinn von 5,64 Milliarden Dollar im Jahr 2021 der Top-Performer auf dem EV-Markt. In den letzten 9 Jahren hat TSLA seine Einnahmen um das 129,23-fache gesteigert und ist von einem Verlust von -396,2 Millionen Dollar auf einen Gewinn von über 5 Milliarden Dollar gekommen. Der Erfolg von TSLA ist nicht zu leugnen, aber das Unternehmen ist sehr erfolgreich geworden, was nicht bedeutet, dass sein Aktienkurs richtig bewertet ist.

Tesla ist kein Technologie- oder Softwareunternehmen, sondern ein erfolgreiches Autounternehmen, und daran ist nichts auszusetzen.

Dennoch wird TSLA bis heute als Technologieunternehmen eingestuft. TSLA hat einen der größten Kulte, und das zu Recht, es stellt ein fantastisches Produkt her, aber bei Investitionen kommt es auf Details an. Ich wünschte, jeder, der argumentiert, dass TSLA ein Technologieunternehmen ist, würde aufhören, die "Was-wäre-wenn"-Geschichte der potenziellen Zukunft zu verwenden und sich an die Fakten halten, die in jedem TSLA-Quartalsbericht oder Jahresbericht 10-K berichtet werden. 2021 war ein Rekordjahr für TSLA in Bezug auf Umsatz und Gewinn und zeigt deutlich, dass TSLA ohne Zweifel ein Automobilunternehmen ist.

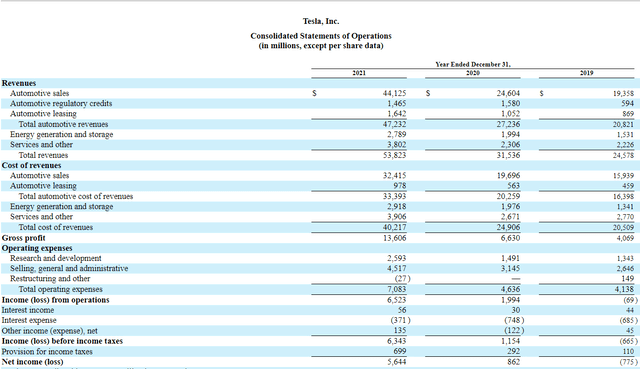

Im Jahr 2021 erzielte TSLA einen Umsatz von 53,82 Milliarden Dollar:

- 44,125 Milliarden Dollar Umsatz, wovon 44,125 Milliarden Dollar auf die Automobilindustrie entfielen.

- Regulierungsdarlehen für die Automobilindustrie 1,465 Milliarden Dollar

- Autoleasing $1,642 Milliarden

- Gesamtumsatz in der Automobilindustrie von 47,232 Milliarden Dollar

- Energieerzeugung und -speicherung 2,79 Mrd. $

- Dienstleistungen und andere $3,802 Milliarden

Im Rekordjahr 2021 stammten 87,75 % des Umsatzes von TSLA aus dem Automobilsegment. Egal, welche Geschichte Sie sich über die Zukunft von TSLA erzählen wollen, TSLA ist heute ein reines Automobilunternehmen, und ich kann es beweisen. Die verbleibenden 12,26 % des TSLA-Umsatzes stammten aus der Energieerzeugung und -speicherung, und das Segment Dienstleistungen und sonstige Geschäfte erwirtschaftete keinen einzigen Dollar Gewinn. Das Segment Energieerzeugung und -speicherung verursachte Kosten in Höhe von 2,79 Mrd. USD, und dieses Segment verlor 2021 -129 Mio. USD. Die Kosten für die Erzielung von Einnahmen in Höhe von 3,80 Mrd. USD aus dem Segment Dienstleistungen und Sonstiges betrugen 3,91 Mrd. USD, und dieses Segment erwirtschaftete im Jahr 2021 -104 Mio. USD. Insgesamt trugen die außerhalb des Automobilgeschäfts erzielten Einnahmen in Höhe von 6,59 Mrd. USD keinen einzigen Cent zum Ergebnis bei, und TSLA verliert mit diesen Aktivitäten weiterhin jedes Jahr Geld. TSLA ist kein Energieunternehmen, TSLA ist kein Technologieunternehmen, es ist ein Automobilunternehmen, und daran ist nichts auszusetzen. TSLA ist ein erfolgreiches Automobilunternehmen und kann stolz darauf sein.

Tesla

TSLA hatte einen Bruttogewinn von 13,61 Milliarden Dollar und einen Nettogewinn von 5,64 Milliarden Dollar. Beim Brutto- und Nettogewinn von TSLA stammt jeder Penny aus dem Automobilbereich. TSLAs Automobilverkäufe, ohne regulatorische Darlehen oder Leasing, machten 81,98 % des Gesamtumsatzes, 80,06 % der Umsatzkosten und 86,07 % des Bruttogewinns aus. In den aktuellen Zahlen gibt es keinen Hinweis darauf, dass TSLA ein Technologieunternehmen ist. Warum versuchen die Leute also weiterhin, TSLA als Technologieunternehmen zu bewerten? Die Bruttogewinnmarge von TSLA liegt bei 25,28 %, was nach Meinung vieler nicht auf einen Wassergraben um das Unternehmen hinweist. Wenn man sich echte Technologieunternehmen ansieht, liegen deren Bruttogewinnspannen bei über 50 %:

- Alphabet (GOOGL) 56,9%.

- Meta-Plattformen (FB) 80,8

- Salesforce (CRM) 74 %.

- Workday (WDAY) 72,4%.

- Microsoft (MSFT) 68,8

- Zoom Video (ZM) 72.8

- Oracle (ORCL) 80%

Die Sichtweise, was für ein Unternehmen TSLA ist, sollte sich ändern. TSLA ist nicht wie eines der Unternehmen, die ich in meinem Beispiel verwendet habe. TSLA stellt physische Autos her, und physische Autos machen 87,75 % des Umsatzes, 100 % des Bruttogewinns und 100 % des Nettogewinns von TSLA aus. Solange TSLA kein neues Umsatzsegment schafft, seine Umsätze nicht durch Automobile diversifiziert und einen signifikanten Anteil seines Brutto- und Nettogewinns aus anderen Geschäftsbereichen generiert, ist es ein Automobilunternehmen. Als Automobilunternehmen ist TSLA stark überbewertet, und ich glaube, dass das Unternehmen vor weiteren Rückgängen steht.

Die Bewertung von Tesla ist immer noch sehr niedrig, und ich denke, dass es noch mehr Schmerzen geben wird.

Vergleichen Sie TSLA mit FB, Ford (F) und Volkswagen (OTCPK:VWAGY) und die Ergebnisse könnten Sie überraschen. TSLA hat eine Marktkapitalisierung von 888,82 Mrd. USD, daher verwende ich FB, das jetzt eine Marktkapitalisierung von 597,6 Mrd. USD hat, als Technologieunternehmen und F und VWAGY als Automobilunternehmen. Bevor ich auf die von mir verwendeten Bewertungskennzahlen eingehe, möchte ich einen kurzen Überblick über die einzelnen Unternehmen geben:

TSLA

- Marktkapitalisierung von 888,82 Milliarden Dollar

- Umsatz $53,82 Milliarden

- 5,52 Milliarden Dollar Nettoeinkommen

- USD 3,48 Milliarden Free Cash Flow (FCF)

FB

- 597,6 Milliarden USD Marktkapitalisierung

- 117,93 Milliarden USD an Einnahmen

- 39,37 Milliarden USD Reingewinn

- 39,12 Mrd. USD FCF

VWAGY

- Marktkapitalisierung 113,4 Mrd. USD

- 294,18 Milliarden USD an Einnahmen

- 21,27 Milliarden USD Nettogewinn

- 28,68 Mrd. USD FCF

F

- Marktkapitalisierung von 70,27 Milliarden USD

- 136,34 Milliarden USD an Einnahmen

- 17,91 Milliarden USD Reingewinn

- 9,56 Mrd. USD FCF

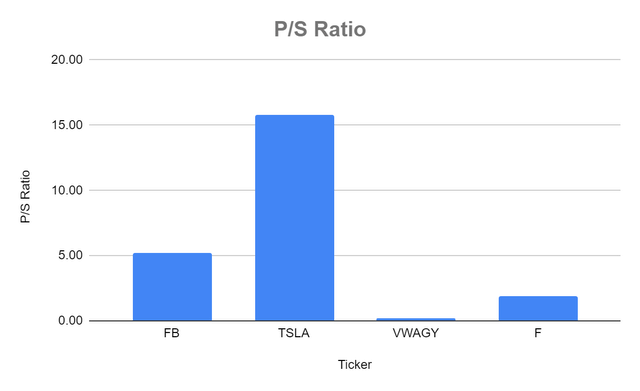

TSLA wird mit einem Kurs-Gewinn-Verhältnis (KGV) von 15,75 gehandelt, verglichen mit dem KGV von FB (5,24), VWAGY (0,21) und F (1,86). TSLA liegt deutlich über dem KGV einiger großer Automobilhersteller und über dem von FB.

| Verhältnis Preis/Umsatz | |||

| Ticker | Marktwert pro Aktie | Ergebnis je Aktie | P/S-Verhältnis |

| FB | $219.55 | $41.89 | 5.24 |

| TSLA | $860.00 | $54.59 | 15.75 |

| VWAGY | $28.23 | $131.54 | 0.21 |

| F | $17.55 | $9.43 | 1.86 |

Steven Fiorillo

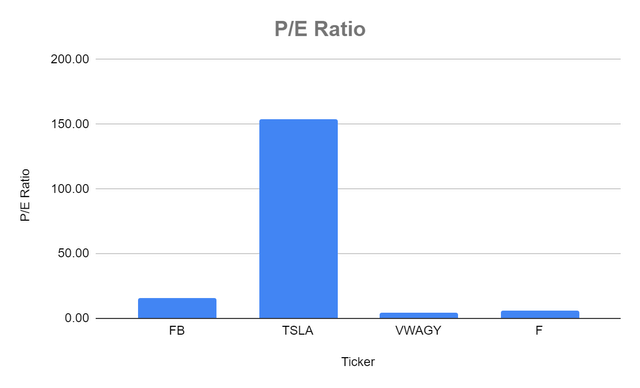

Der Markt hat TSLA auch ein KGV von 153,57 zugewiesen, verglichen mit 15,69 für FB, 4,42 für VWAGY und 5,72 für F. 153,57x erscheint sehr hoch und wird nach der nächsten Bewertung noch viel höher aussehen.

| Kurs/Gewinn-Verhältnis | |||

| Ticker | Marktwert pro Aktie | Ergebnis je Aktie | Kurs-Gewinn-Verhältnis |

| FB | $219.55 | $13.99 | 15.69 |

| TSLA | $860.00 | $5.60 | 153.57 |

| VWAGY | $28.23 | $6.38 | 4.42 |

| F | $17.55 | $3.07 | 5.72 |

Steven Fiorillo

Steven Fiorillo

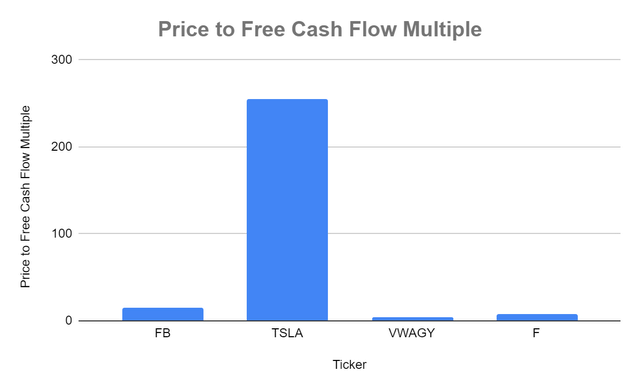

TSLA wird mit dem 255,19-fachen des FCF im Vergleich zum 15,28-fachen von FB gehandelt. Auf der Automobilseite wird VWAGY mit dem 3,95-fachen des FCF gehandelt, während F mit einem Multiple von 7,35 gehandelt wird.

| Verhältnis zwischen Preis und freiem Cashflow | |||

| Ticker | Marktkapitalisierung | Freier Cashflow insgesamt | Preis zu freiem Cashflow-Multiple |

| FB | $597,602,154,856.00 | $39,116,000,000.00 | 15.27769084 |

| TSLA | $888,816,020,000.00 | $3,483,000,000.00 | 255.1869136 |

| VWAGY | $113,400,592,191.00 | $28,679,600,000.00 | 3.954050691 |

| F | $70,274,531,795.00 | $9,560,000,000.00 | 7.350892447 |

Steven Fiorillo

Steven Fiorillo

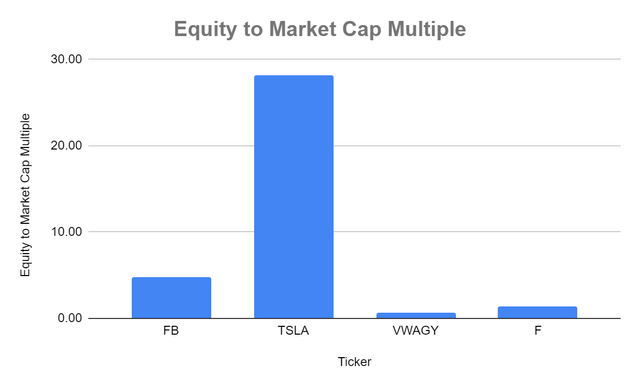

TSLA wird auch mit dem höchsten Verhältnis von Eigenkapital zu Marktwert von 28,14x gehandelt, gegenüber 4,79x für FB, 0,69x für VWAGY und 1,45x für F.

| Verhältnis Eigenkapital zu Marktkapitalisierung | |||

| Ticker | Eigenkapital insgesamt | Marktkapitalisierung | Verhältnis Eigenkapital zu Marktkapitalisierung |

| FB | $124,879,000,000.00 | $597,602,154,856.00 | 4.79 |

| TSLA | $31,583,000,000.00 | $888,816,020,000.00 | 28.14 |

| VWAGY | $164,070,000,000.00 | $113,400,592,191.00 | 0.69 |

| F | $48,622,000,000.00 | $70,274,531,795.00 | 1.45 |

Steven Fiorillo

Steven Fiorillo

Rein vom Bewertungsstandpunkt aus ist TSLA überbewertet. Ich weiß, was man dagegen einwenden wird: Sie denken nicht an Wachstum. Das nächste Mal möchte ich mich mit ihrem Wachstum und ihren Gewinnspannen befassen, um alle Fakten zu liefern und nicht nur bestimmte Aspekte der Daten auszuwählen. Da jeder TSLA mit den Technologieunternehmen in einen Topf werfen will, um sein Narrativ zu untermauern, sollten wir die Daten so betrachten, als ob es sich um ein Technologieunternehmen handeln würde, denn das ist die Art, wie Mr. Market es bewertet. Die Marktkapitalisierung von TSLA ist 291,21 Mrd. USD (48,73 %) größer als die von FB, doch FB erzielte 2021 119,11 % (64,11 Mrd. USD) mehr Umsatz, 613,35 % (33,85 Mrd. USD) mehr Nettogewinn und 1.023 % (35,63 Mrd. USD) mehr FCF als TSLA. Die aktuelle Bewertung von TSLA ist ausgeglichen, da das Unternehmen mit dem 255,19-fachen des FCF gehandelt wird, verglichen mit dem 15,28-fachen von FB. Das Wachstum von TSLA ist beeindruckend, aber es handelt sich um ein Automobilunternehmen und nicht um ein Softwareunternehmen mit riesigen Margen.

Eine der wichtigsten Bewertungskennzahlen ist das Verhältnis von Marktkapitalisierung zu FCF, doch nur wenige Menschen befassen sich so eingehend mit diesen Zahlen. Der FCF stellt die liquiden Mittel des Unternehmens nach Berücksichtigung der Mittelabflüsse zur Unterstützung der Geschäftstätigkeit dar. Ich verwende diese Kennzahl gerne mit Blick auf den Nettogewinn, da der FCF ein Maß für die Rentabilität ist, das nicht zahlungswirksame Aufwendungen ausschließt und Ausgaben für Anlagen und Vermögenswerte einschließt. Unternehmen verwenden den FCF auch, um Schulden zu tilgen, in das Unternehmen zu investieren, Dividenden zu zahlen, Aktien zurückzukaufen und Übernahmen zu tätigen. Denken Sie daran, dass Sie mit dem Kauf von TSLA-Aktien letztlich eine Aktienposition des Unternehmens erwerben. Der Multiplikator für den FCF ist ein kritischer Aspekt, der berücksichtigt werden muss. TSLA ist zwar eine unglaubliche Wachstumsstory, erwirtschaftete aber im Jahr 2021 einen FCF von 3,48 Milliarden Dollar. Die Marktkapitalisierung von TSLA ist heute um 775,42 Mrd. $ größer als die von VWAGY und um 818,54 Mrd. $ größer als die von F. Dennoch erwirtschaftete VWAGY im Jahr 2021 25,2 Mrd. $ mehr FCF und F 6,08 Mrd. $ mehr FCF als TSLA. Diese Zahlen machen keinen Sinn, und ein so hoher Multiplikator für das Wachstum von TSLA ist angesichts des FCF, den das Unternehmen generiert, übertrieben.

Steven Fiorillo

Obwohl die Gewinnspannen von TSLA nicht mit denen von Tech-Unternehmen vergleichbar sind, sind sie etwas höher als die von VWAGY. Die Gewinnspanne von F ist wegen der Gewinne von Rivian (RIVN) heikel. TSLA erzielte einen Umsatz von 53,82 Mrd. $ und einen Bruttogewinn von 13,61 Mrd. $, was einer Bruttogewinnmarge von 25,28 % entspricht. VWAGY erzielte einen Umsatz von 294,18 Mrd. $ und einen Bruttogewinn von 55,79 Mrd. $, was einer Bruttogewinnmarge von 28,96 % entspricht. TSLA erzielte einen Nettogewinn von 5,52 Mrd. USD bei einer Bruttogewinnmarge von 10,25%, während VWAGY einen Nettogewinn von 21,27 Mrd. USD bei einer Bruttogewinnmarge von 7,23% erzielte. Viele Leute denken, dass TSLA viel profitabler ist als die traditionellen Autofirmen, aber das ist nicht der Fall. TSLA erzielt eine zusätzliche Bruttogewinnspanne von 6,31 % und eine tatsächliche Gewinnspanne von 3,02 % im Vergleich zu VWAGY. TSLA erwirtschaftet einen geringeren Umsatz, einen geringeren Nettogewinn und einen geringeren FCF als VWAGY und hat nur geringfügig bessere Gewinnspannen, doch seine Marktkapitalisierung ist um 775,42 Milliarden Dollar höher. Bei einer zusätzlichen Marktkapitalisierung von 775,42 Mrd. USD würde ich erwarten, dass die Gewinnspannen von TSLA deutlich besser sind als die von VWAGY, aber das sind sie nicht. Die um 3,02 % höheren Gewinnmargen könnten in Zukunft zu einem großen Problem werden, aber solange TSLA nicht Hunderte von Milliarden an zusätzlichen Einnahmen generiert, sollte dies keine großen Auswirkungen auf die Bewertung haben.

Schlussfolgerung

Meine Meinung zur Überbewertung des Unternehmens hat sich also nicht geändert. Keine der Kennzahlen - von der Bewertung über das Wachstum bis hin zu den Gewinnspannen - stützt seine überhöhte Marktkapitalisierung. TSLA ist kein Technologieunternehmen, da 100% des Bruttogewinns und des Nettogewinns aus dem Automobilsegment stammen. TSLA ist eine aufregende Geschichte, denn Elon Musk hat allen Skeptikern das Gegenteil bewiesen. Er betrat eine Branche mit einigen der höchsten Eintrittsbarrieren und nahm Unternehmen wie F, GM und VWAGY Marktanteile weg. TSLA hat ein phänomenales Wachstum erzielt und erwirtschaftet jetzt Milliardengewinne. Das Problem ist die Bewertung, und keiner der Indikatoren unterstützt seine Marktkapitalisierung. Selbst wenn Sie eine Aktie kaufen, die seit ihrem Höchststand um -30 % gefallen ist, zahlen Sie immer noch ein KGV von 153,57 und das 255,19-fache des FCF von TSLA. TSLA ist ein großartiges Unternehmen, aber keine großartige Aktie, und es würde mich nicht überraschen, wenn die Aktie von jetzt an um weitere 50 % fallen würde. Das Hauptziel eines jeden Unternehmens ist die Erwirtschaftung von Cashflow aus dem operativen Geschäft, der sich nach Abzug von Investitionen und Gewinnen in FCF umwandelt. TSLA kann in der Autoindustrie immer auf ein Podest gestellt werden, so dass es zwar immer eine höhere Bewertung hat, aber es gibt keinen Grund, warum es höher bewertet werden sollte als FB. Ein Rückgang von -32,76 % würde es auf die aktuelle Bewertung von FB bringen, und wenn der Markt weiterhin Unternehmen überbewertet, könnte sich TSLA irgendwo zwischen FB und VWAGY wiederfinden. Die TSLA-Aktie könnte mich wieder verwirren und zulegen, aber ich sehe einen Rückgang der TSLA-Aktie in der Zukunft.