An der Wall Street befinden sich die NYSE und die NASDAQ, die im Laufe der Zeit zum Synonym für den gesamten US-Aktienmarkt geworden sind. Aus diesem Grund richtet sich die Aufmerksamkeit auch auf die so genannten "Wall-Street-Analysten", die aufgrund ihres Fachwissens und ihrer Erfahrung verschiedene Prognosen veröffentlichen, die sie dann mit den Quartalsergebnissen der Unternehmen vergleichen und anschließend ausgewählte Aktien zum Kauf empfehlen. Werfen wir also einen Blick auf eine Auswahl von 5 Aktien, die derzeit ein Schnäppchen sind.

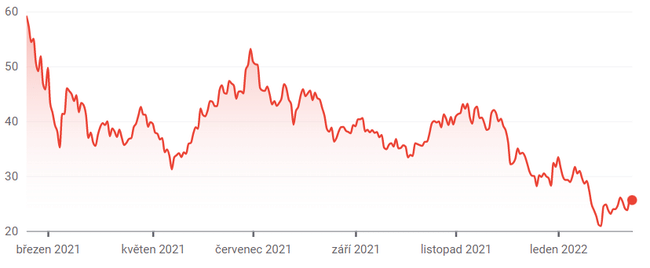

1. nio $NIO

Die erste einer Handvoll chinesischer Elektrofahrzeugaktien auf dieser Liste ist Nio. Letztere hat sich im vergangenen Jahr stark weiterentwickelt. Während der spekulativen Tech-Bullenrallye im Januar erreichte die Nio-Aktie einen Höchststand von fast 67 US-Dollar pro Aktie, ist aber seitdem auf 25,67 US-Dollar gefallen.

Dieser starke Rückgang von etwa 60 % gegenüber dem Höchststand ist sicherlich kein Hinweis auf die richtige Richtung. Die Wall Street bleibt jedoch optimistisch gegenüber dem Unternehmen. Tatsächlich liegt das durchschnittliche Kursziel der Anleger auf um 129 % über dem aktuellen Kurs.

Ein großer Teil dieses Enthusiasmus der Anleger hängt mit den Fundamentaldaten des Unternehmens zusammen. In seinem jüngsten Ergebnisbericht verdoppelte Nio seinen Umsatz und steigerte seinen Marktanteil im Vergleich zu seinen Konkurrenten. Da der chinesische Markt für Elektrofahrzeuge weiter wächst und die Mittelschicht auf E-Fahrzeuge umsteigt, hat das Unternehmen eine solide Zukunft vor sich. Obwohl noch nicht profitabel, sehen Analysten die Rentabilität am Horizont - was dieses Unternehmen in wenigen Jahren zu einer potenziellen Cashflow-Maschine macht.

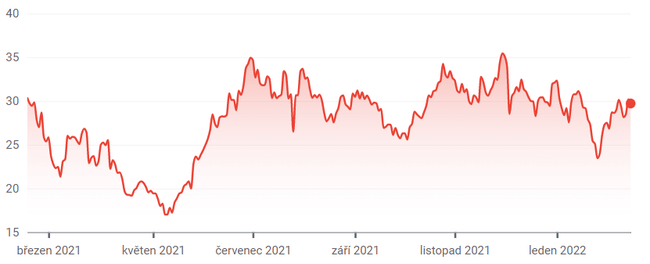

2) Li Auto $LI

Ein weiterer chinesischer Elektroautohersteller ist Li Auto, der von der Wall Street ähnlich eingeschätzt wird. Dieses Unternehmen ist wie seine Konkurrenten dabei, auf dem chinesischen Markt für Elektrofahrzeuge Fuß zu fassen. Während des letzten Quartalsberichts meldete Li mehr als 25.000 Auslieferungen seines Modells Li ONE, was einem Anstieg von 190 % gegenüber demVorjahr entspricht.

Wie seine Konkurrenten ist auch Li noch nicht profitabel. Dennoch ist der derzeitige Verlust des Unternehmens vernachlässigbar, so dass viele Analysten glauben, dass im Jahr 2022 Rentabilität an der Tagesordnung sein könnte. In diesem Fall könnte Li in die Höhe schießen, was zu sehr hohen Kurszielprognosen für die Aktie führt.

Li Auto setzte seine starke Nachfrageentwicklung fort und lieferte im vergangenen Monat 12.268 Li ONEs aus, 128,1 % mehr als im Vorjahr. Nach der Bekanntgabe dieser beeindruckenden Zahl sprang der Aktienkurs von LI um 10 % in die Höhe und notiert derzeit knapp unter 30 $ pro Aktie. Der Bewertungsmultiplikator des Unternehmens ist jedoch nach wie vor niedriger als der vieler seiner Konkurrenten, was zu der Erwartung führt, dass diese Aktie steigen könnte, wenn die Aufwärtsstimmung auf dem Markt zurückkehrt.

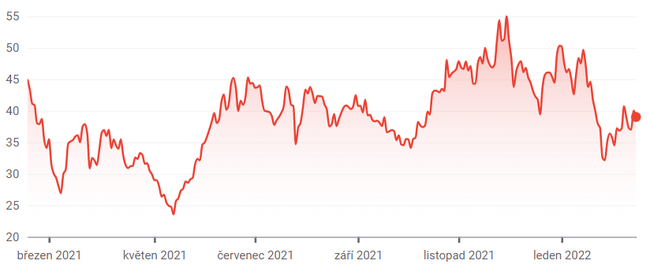

3 XPeng $XPEV

Der dritte chinesische EV-Wert auf der Liste ist XPeng. Wie Nio und Li wurde auch die XPEV-Aktie im Jahr 2021 hart getroffen, insbesondere in der ersten Jahreshälfte. Dieser Rückgang hat jedoch wenig mit den Finanzergebnissen des Unternehmens zu tun. Dementsprechend ist die Wall Street nach wie vor sehr optimistisch für diese Aktie.

Das durchschnittliche Kursziel des Unternehmens liegt nun etwa 45 % über dem aktuellen Kurs. Da es sich um eine wachstumsstarke EV-Aktie mit Sitz in China handelt, ist zu erwarten, dass die Ergebnisse des Unternehmens in den kommenden Quartalen noch besser ausfallen könnten als bisher.

XPeng bietet außerdem drei Modelle an: die Sportlimousine P7, die Familienlimousine P5 und den Geländewagen G3. Im Jahr 2021 wurden 98.155 Fahrzeuge ausgeliefert, 263 % mehr als 2020. Im vergangenen Monat wurden 12.922 E-Fahrzeugenachgefragt und damit Li Auto und Nio übertroffen.

Der Grund für den anhaltenden Optimismus in Bezug auf den Aufwärtstrend ist die Expansion von XPeng auf den internationalen Markt. Der Verkauf der drei Modelle und des neuen Geländewagens G9 wird 2022 in den Niederlanden, Schweden und Dänemark beginnen. Angesichts der guten Quartalsergebnisse des Unternehmens könnte der Umsatz bis Ende dieses Jahres 6,06 Milliarden Dollar erreichen.

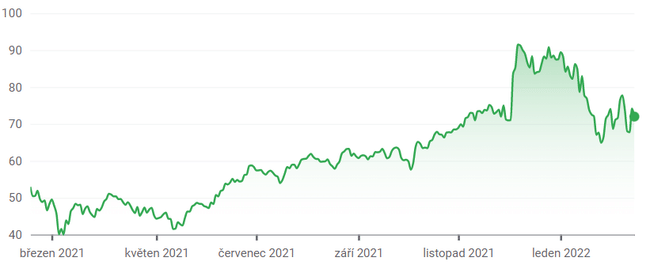

4. Nvidia $NVDA

Trotz des massiven Mangels an Chips auf dem Markt war Nvidia eine der Aktien mit der besten Performance im Jahr 2021. Sie ist um fast 125 % gestiegen und wird derzeit zu einem angemessenen Preis von 264 $ pro Aktie gehandelt. Die NVDA-Aktie befindet sich jedoch seit ihrem Höchststand im November in einem ziemlich starken Abwärtstrend. Derzeit können Anleger Aktien dieses Premium-Chipherstellers mit einem Abschlag von 20 % gegenüber ihrem Höchststand kaufen.

Dennoch sieht die Wall Street in dieser Aktie eine gute Kaufgelegenheit, denn dieser jüngste Rückgang ist die Wachstumsmöglichkeit, die Nvidia braucht. Das Unternehmen ist ein Pionier in der Herstellung von Grafikprozessoren (GPUs) für schnell wachsende Branchen wie Spiele, Rechenzentren, künstliche Intelligenz und Elektroautos.

Nach dieser Korrektur wird erwartet, dass die NVDA-Aktie im Jahr 2022 bis zu 400 $ pro Aktie erreichen wird. Interessanterweise ist ein Teil des Wachstumspotenzials mit Nio verbunden, da Nvidia Chips für die Nio ET7 Limousine liefern wird. Darüber hinaus ist dieses Unternehmen für das Wachstum des Metaverse-Sektors von entscheidender Bedeutung, da es die zugrunde liegende Infrastruktur bereitstellt.

Nvidia hat am 4. Januar seine Omniverse-Software auf den Markt gebracht, die sich bereits zu seiner am schnellsten wachsenden Komponente entwickelt hat. Für den Zugang zu dieser Metaverse-Plattform kann es von seinen Nutzern bis zu 1.000 Dollar verlangen. Basierend auf dem Erfolg des Metaversums können Investoren also im Jahr 2022 große Renditen von Nvidia erwarten.

Nvidias Engagement im Bereich der virtuellen Realität könnte ein weiterer Grund für die Rendite sein: Dank der virtuellen Realität werden diese fünf Aktien in die Höhe schnellen.

5. Marvell Technologie Gruppe $MRVL

Ein weiterer Chiphersteller auf dieser Liste, Marvell Technology, stellt ebenfalls eine großartige Gelegenheit dar, den Dip" zu kaufen. Im vergangenen Monat ist MRVL um 7,3 % gefallen und bleibt dank des Zeitpunkts der Korrektur einer der besten Kaufwerte auf dieser Liste.

Das in Delaware ansässige Halbleiterunternehmen verfügt über eine beeindruckende Produktpalette. Es stellt Chips für Datenzentren, drahtlose Netzwerke und Automobilanwendungen her. Im Jahr 2021 profitierte Marvell von der steigenden Nachfrage nach seinen Speicher- und Netzwerkchips in diesen Branchen.

Einem kürzlich veröffentlichten Bericht für das dritte Quartal zufolge verzeichnete das Unternehmen einen Anstieg des Nettoumsatzes um 61 % gegenüber dem Vorjahr auf 1,2 Milliarden US-Dollar. Der Umsatz im Segment Rechenzentren wuchs im Jahresvergleich um 109 % und der Gewinn pro Aktie(EPS) stieg im Jahresvergleich um 72 % auf 43 Cents. Darüber hinaus erwartet Marvell Technology für das vierte Quartal 2022 einen Nettogewinn von 1,32 Milliarden US-Dollar.

Marvell ist bei den Investoren nicht so beliebt wie Nvidia oder AMD. Sie hat jedoch das Potenzial, in den kommenden Jahren sehr wettbewerbsfähig zu sein. Darüber hinaus dürfte das Umsatzwachstum des Unternehmens von neuen Produkten getragen werden, die zu Marktanteilsgewinnen führen werden.

Haftungsausschluss: Der Autor dieser Analyse ist Chris MacDonald, ich bin kein professioneller Anleger. Es handelt sich nicht um eine Anlageempfehlung.