Das Jahr 2022 war kein gutes Jahr für Investoren. Aber es gibt auch einen sehr positiven Aspekt. Das ist die Situation, in der sich auf den Märkten hervorragende Anlagemöglichkeiten boten, die die Anleger nutzen und mit denen sie in Zukunft viel Geld verdienen konnten. Wenn Sie letztes Jahr nicht dabei waren, brauchen Sie nicht zu verzweifeln. Heute werfen wir einen Blick auf 2 Aktien, nach denen Sie laut Analysten Ausschau halten sollten.

Wie man großartige Investitionsmöglichkeiten für die Zukunft erkennt. Kurz gesagt: Schauen Sie sich an, welche Eigenschaften die heute erfolgreichen Unternehmen in der Vergangenheit gezeigt haben. Diese Merkmale können starke Fundamentaldaten sein, die z. B. durch überdurchschnittliches Umsatz- und Ertragswachstum gestützt werden, oder sie können Trends in der Fondsbeteiligung aufweisen, oder sie können einfach in rückläufigen Märkten gedeihen. Heute werfen wir einen Blick auf zwei Unternehmen, die derzeit nicht im Blickfeld vieler Anleger stehen, von denen Analysten aber glauben, dass sie gute Investments sind.

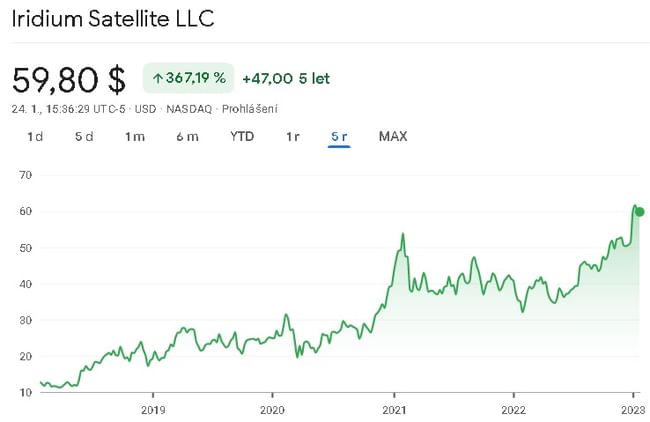

Iridium-Kommunikation $IRDM

Das erste dieser beiden Unternehmen ist Iridium Communications $IRDM, das im Bereich der Kommunikationsdienste tätig ist. Das Unternehmen ist ein Anbieter von mobilen Sprach- und Datenkommunikationsdiensten. Kurz gesagt, das Unternehmen betreibt eine Konstellation von Satelliten, über die es weiterhin seine Dienste anbietet. Dank dieser Satelliten verfügt das Unternehmen über praktisch unbegrenzte Nutzungsmöglichkeiten und kann seine Dienste in vielen Bereichen anbieten, sei es im traditionellen Telekommunikationssektor oder beispielsweise im militärischen Bereich, aber auch für Rettungskräfte usw.

Werfen wir also einen Blick auf die Ergebnisse des Unternehmens. Die Einnahmen sind in den letzten 5 Jahren um durchschnittlich 7,5 % pro Jahr gestiegen. Was den Nettogewinn in den letzten 5 Jahren betrifft, so hat das Unternehmen hier einen leichten Verlust gemacht, aber in diesem Jahr dürfte das Unternehmen sein erstes gewinnbringendes Jahr verzeichnen, in dem es in den letzten 12 Monaten einen Gewinn von etwa 3,6 Millionen erzielt hat. USD. Das EBITDA ist in den letzten 5 Jahren mit einer durchschnittlichen jährlichen Rate von etwa 11,5 % gewachsen. In der Praxis bedeutet dies, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen positiv war und um durchschnittlich 11,5 % pro Jahr gestiegen ist.

Was die Verschuldung betrifft, so weist die Bilanz des Unternehmens eine gewisse finanzielle Stabilität auf. Das Unternehmen verfügt über kurzfristige Verbindlichkeiten, die durch sein Umlaufvermögen gedeckt sind. Und was die langfristigen Schulden angeht, so sieht es ebenfalls gut aus. Das Verhältnis von langfristigem Fremdkapital zu Eigenkapital beträgt hier etwa eins zu eins, was bedeutet, dass das Unternehmen recht gut finanziert ist.

Auch unter dem Gesichtspunkt des Cashflows macht das Unternehmen einen soliden Eindruck. Der operative Cashflow des Unternehmens ist in den letzten 5 Jahren um durchschnittlich 3,5 % pro Jahr gewachsen. Dem Unternehmen ist es außerdem gelungen, seine Investitionsausgaben in den letzten fünf Jahren drastisch zu senken, was dazu geführt hat, dass der freie Cashflow des Unternehmens im dritten Jahr im positiven Bereich liegt.

Die Zahlen des Unternehmens sehen nicht sehr ansprechend aus, warum sollten Anleger diese Aktie also im Auge behalten? Das liegt daran, dass das Unternehmen Anfang des Jahres eine neue Partnerschaft mit Qualcomm Technologies $QCOM, einem führenden Unternehmen im Bereich der Mobilfunktechnologie, bekannt gegeben hat.

Diese Zusammenarbeit zielt auf die Unterstützung von Satellitendiensten für verschiedene Smartphone-Marken ab und hat das Potenzial, in Zukunft auf andere Endgeräte ausgeweitet zu werden. Die Zusammenarbeit soll zunächst bei Android-Mobiltelefonen beginnen, könnte aber in Zukunft auch auf die Automobilindustrie ausgedehnt werden, zum Beispiel im Zusammenhang mit Navigationssystemen.

Durch diese Zusammenarbeit soll die mobile Abdeckung überall auf der Welt mit offenem Blick erweitert werden.

Analysten zufolge befindet sich die Aktie derzeit in einer Kaufzone, und selbst große Banken wie JP Morgan sind optimistisch für die Aktie.

Meine persönliche Haltung zu dieser Aktie ist, dass ich derzeit nicht vorhabe, sie zu kaufen, aber ich werde sie auf jeden Fall im Auge behalten, und sei es nur, weil die ersten satellitengestützten Mobiltelefone des Unternehmens irgendwann in der zweiten Jahreshälfte aus der Produktion kommen sollen. Ich persönlich glaube, dass diese Zusammenarbeit dem Unternehmen sehr helfen kann, zu wachsen und rentabler zu werden.

Das Unternehmen hat auch einen eindeutigen Wettbewerbsvorteil, denn die Gründung eines Unternehmens in diesem Bereich ist nicht gerade einfach, und nicht jedes Unternehmen hat 66 Satelliten im Orbit.

Medpace-Beteiligungen $MEDP

Das Unternehmen erbringt ausgelagerte klinische Entwicklungsdienstleistungen für die Biotechnologie-, Pharma- und Gesundheitsbranche. Zu den Dienstleistungen des Unternehmens gehören medizinische Angelegenheiten, Management klinischer Studien, datengestützte Durchführbarkeit, Studieneinleitung, klinische Überwachung, regulatorische Angelegenheiten, Patientenrekrutierung und -bindung, Biometrie und Datenwissenschaft sowie Qualitätssicherung der durchgeführten Studien.

Das Unternehmen bietet Dienstleistungen für Arzneimittel- und Medizinprodukteentwicklungsstudien der Phasen I bis IV an, einschließlich regulatorischer und zentraler Labordienstleistungen.

Was die längerfristigen Ergebnisse anbelangt, so sind die Einnahmen des Unternehmens in den letzten 5 Jahren mit einer durchschnittlichen jährlichen Rate von etwa 32 % gewachsen. Der Nettogewinn ist in den letzten 5 Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 73 % gestiegen, was auf stark expandierende Nettomargen schließen lässt. Der Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen ist in den letzten 5 Jahren durchschnittlich um etwa 23 % gestiegen. Wie wir aus den Ergebnissen ersehen können, handelt es sich um ein relativ schnell wachsendes Unternehmen. Darüber hinaus ist dieses Unternehmen auch eine Vertragsagentur für klinische Versuche.

Ein Blick auf die Bilanz zeigt wiederum eine gewisse finanzielle Stabilität, da die kurzfristigen Verbindlichkeiten des Unternehmens durch kurzfristige Vermögenswerte gedeckt sind. Was die langfristige Finanzierung des Unternehmens anbelangt, so sieht es auch hier finanziell stabil aus. Auch das Verhältnis von Fremd- zu Eigenkapital ist ungefähr eins zu eins, wobei das Eigenkapital des Unternehmens überwiegt.

Der operative Cashflow des Unternehmens ist in den letzten 5 Jahren um durchschnittlich 37 % gestiegen. Das Unternehmen hat seine Investitionen nicht reduziert, sondern sie sind in den letzten 5 Jahren gestiegen. Trotz steigender Investitionsausgaben ist es dem Unternehmen gelungen, den freien Cashflow zu steigern, der in den letzten fünf Jahren um durchschnittlich 39 % gewachsen ist.

Das zweite Unternehmen ist in einem sehr attraktiven Sektor tätig, der über ein gutes Potenzial verfügt, was sich in einem sehr guten Wachstum seiner Ergebnisse widerspiegelt. Schließlich werden ständig neue Arzneimittel und Geräte entwickelt, und es wird immer Bedarf an klinischen Prüfungen geben.

Schlussfolgerung

Hier stellen wir zwei Unternehmen vor, denen Analysten ein gutes Wachstumspotenzial zutrauen. Im ersten Fall handelt es sich um ein Unternehmen, das in einem Sektor tätig ist, in dem es einen recht guten Wettbewerbsvorteil hat, und ein sehr guter Wachstumskatalysator könnte eine neu vereinbarte Zusammenarbeit sein, die dem Unternehmen weitere Wachstumsmöglichkeiten bietet.

Im zweiten Fall handelt es sich um ein Unternehmen, das in einer Branche mit großem Potenzial tätig ist und dessen Dienstleistungen in Zukunft mehr denn je benötigt werden.

Ich persönlich werde mich in beiden Fällen nicht an den aktuellen Käufen beteiligen, aber ich werde die Unternehmen sicherlich im Auge behalten. Mir persönlich gefällt vor allem das erste Unternehmen, bei dem derzeit ein Deal ansteht, der dem Unternehmen ein ordentliches Wachstum bescheren und auch neue Chancen eröffnen könnte.

WARNUNG: Ich bin kein Finanzberater, und dieses Material stellt keine Finanz- oder Anlageempfehlung dar. Der Inhalt dieses Materials hat rein informativen Charakter.

Quellen:

https://www.investors.com/research/best-tech-stocks-to-buy-and-watch/?src=A00220

https://www.marketwatch.com/investing/stock/irdm?mod=search_symbol

https://www.marketwatch.com/investing/stock/medp?mod=search_symbol

https://insidetowers.com/iridium-qualcomm-deal-promises-satellite-connectivity-to-any-smartphone/