Dieses Unternehmen versucht, die Versicherungsbranche mit Trends wie BIG DATA und künstlicher Intelligenz zu verändern. Dieser derzeit geschwächte Wachstumswert könnte Sie langfristig reicher machen, aber Sie müssen geduldig sein. Denn es wäre töricht, das 100-fache zu fordern und zu glauben, dass dies in einem Jahr der Fall sein wird. Nach Ansicht der Wall-Street-Analysten hat diese Aktie das Zeug dazu.

Geduld und ein gutes Projekt können der Schlüssel zum Erfolg sein.

Laut den Analysten von Motley Fool ist es möglich, dass Lemonade $LMND in den nächsten 15 bis 20 Jahren eine 100-fache Rendite erzielen könnte. Die letzten Quartale waren für das Unternehmen schwierig, da die hohe Inflation und mögliche Zinserhöhungen die Auswirkungen der eher enttäuschenden Finanzergebnisse noch verstärkt haben. Aus diesem Grund sind die Aktien des Unternehmens seit ihrem Höchststand um 85 % gefallen. Dies könnte jedoch eine Gelegenheit zum KAUF DES DIP schaffen. Lassen Sie uns die wichtigsten Informationen über dieses Unternehmen auflisten.

Ein revolutionäres Geschäftsmodell

Lemonade ist ein Versicherungsunternehmen, das sich auf künstliche Intelligenz stützt, um sein Geschäft effizienter und kundenfreundlicher zu gestalten. Zum Beispiel macht ihre digitale Plattform Agenten und Papierkram überflüssig. Stattdessen interagieren die Verbraucher mit intelligenten Chatbots, um Versicherungen abzuschließen und Ansprüche anzumelden, was die Arbeitskosten von Lemonade niedrig hält. Führungskräfte sind der Meinung, dass die Kosten für die Kundenakquise zehnmal niedriger sind als bei einer traditionellen Versicherungsgesellschaft.

Noch besser: Die digitale Plattform von Lemonade ist so konzipiert, dass sie eine Datenmenge und -vielfalt erfassen kann, mit der herkömmliche Systeme nicht mithalten können. Das Unternehmen sammelt etwa 100-mal mehr Datenpunkte pro Kunde, was es Lemonade (letztendlich) ermöglichen sollte, das Risiko genauer zu quantifizieren, was bedeutet, dass die Schadenquote (d. h. der prozentuale Anteil der Schadenauszahlungen an den Prämien) unter dem Branchendurchschnitt liegen sollte. Indem das Unternehmen weniger Schäden bezahlt (und weniger Lohnkosten aufwendet), sollte es in der Lage sein, seine Wettbewerber zu unterbieten.

Quelle.

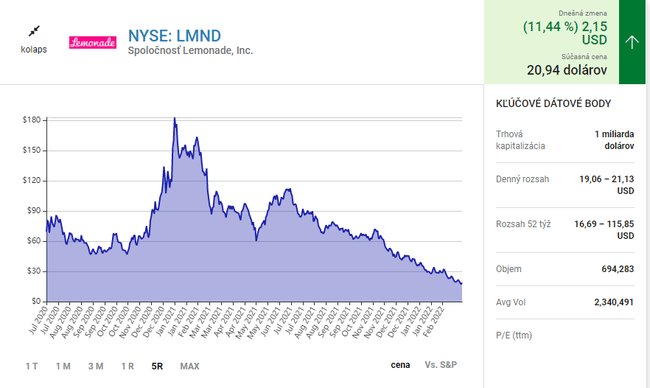

Anhand des Diagramms können wir erkennen, dass die Aktie mit 20 $ wirklich niedrig steht. ATH lag bei $180.

Enttäuschende finanzielle Leistung

Leider verzeichnete Lemonade im vergangenen Jahr eine Verlustquote von 90 %, was im Vergleich zum Branchendurchschnitt von etwa 70 % in der ersten Hälfte des Jahres 2021 schlecht ist. Allerdings meldete das Unternehmen für 2020 eine Schadenquote von 71 %, und die Geschäftsleitung führt dies auf den jüngsten Anstieg bei neueren Produktangeboten zurück - wie z. B. Hausbesitzer- und Haustierversicherungen -, die höhere Schadenquoten aufweisen als die ausgereiftere Vermieterversicherung des Unternehmens. Die Schäden in den Bereichen Hausrat- und Haustierversicherung sind jedoch rückläufig, und die Geschäftsleitung erwartet, dass die Schadenquoten in allen Sparten schließlich unter 75 % liegen werden. Diese Nachricht sollte für die Aktionäre ermutigend sein. Darüber hinaus hat Lemonade mit seinem Fokus auf ein nahtloses Nutzererlebnis dazu beigetragen, dass das Unternehmen 2021 1,4 Millionen Kunden erreichte, 43 % mehr als im Vorjahr. Und der durchschnittliche Kunde gab 25 % mehr aus, da mehr Menschen zusätzliche Policen abschlossen (z. B. eine Haustierversicherung) oder zu einem teureren Versicherungsschutz wechselten (z. B. von einer Versicherung für Mieter zu einer für Hausbesitzer).

Chance auf eine 100-fache Rendite

Mit Blick auf die Zukunft könnte das kürzlich eingeführte Kfz-Versicherungsprodukt Lemonade ein bedeutender Katalysator sein, da es den adressierbaren Markt allein in den USA auf über 400 Mrd. USD erhöht. Noch wichtiger ist, dass die derzeitige Kundschaft des Unternehmens bereits 1 Milliarde Dollar pro Jahr für Kfz-Versicherungen ausgibt, was bedeutet, dass die Möglichkeiten für Cross-Selling erheblich sind.

Schlussfolgerung

Lemonade ist ein Small-Cap-Unternehmen mit einer großen Marktchance und einem differenzierten Geschäftsmodell. Die Aktie hat derzeit ein Kurs-Buchwert-Verhältnis von 1,1, was bedeutet, dass sie billiger ist als Wettbewerber wie Allstate und Progressive, die mit dem 1,5-fachen bzw. 3,5-fachen gehandelt werden. Aber wenn Lemonade weiterhin Kunden gewinnen und seinen Umsatz steigern kann, während es gleichzeitig seine Verluste reduziert, erwarten Analysten, dass der Wert dieses Unternehmens, das derzeit mehr als 1 Milliarde Dollar wert ist, in den nächsten 15 bis 20 Jahren vielleicht um das 100-fache steigen könnte. Natürlich ist dies keine Anlageberatung, sondern nur eine Analyse des Unternehmens durch einen Kleinanleger.