Das heutige Zeitalter bewegt sich zunehmend in Richtung eines digitalen Umfelds. Kürzlich haben die Analysten von Goldman Sachs 2 Aktien vorgestellt, die langfristigen Anlegern helfen könnten, von diesem allmählichen Wandel zu profitieren. Wir wollen sie kurz vorstellen.

Da sich die meisten Dinge, Daten und Prozesse in den digitalen Raum verlagern, war es noch nie so wichtig wie heute, sich um die Sicherheit dieser Daten zu kümmern. Und mit der zunehmenden Digitalisierung wird sich dieser Trend nur noch verstärken. Und genau hier sehen die Analysten von Goldman Sachs das Potenzial für sehr gute Werte für langfristige Anleger. Sie sind sich insbesondere über diese beiden Namen einig, die den Sektor in Zukunft dominieren sollten.

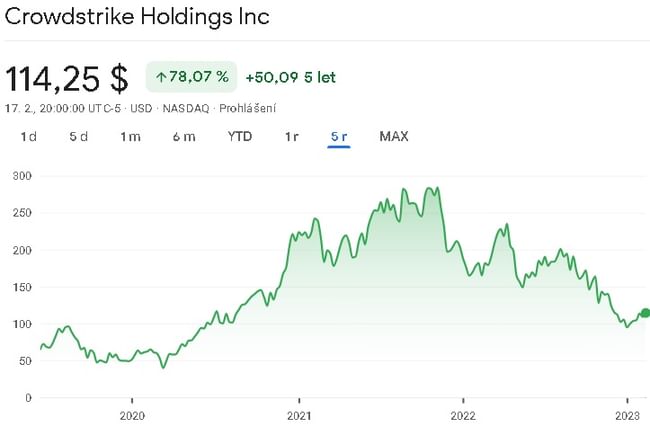

CrowdStrike Holdings $CRWD

CrowdStrike Holdings ist ein Cybersicherheitsunternehmen, das seinen Kunden Endpunktschutz, Threat Intelligence und Incident Response Services bietet. Das Unternehmen ist einer der Marktführer im Bereich der Endpunktsicherheit, und seine Cloud-Plattform gewinnt Marktanteile. Das Unternehmen erweitert seinen Kundenstamm, der im Geschäftsjahr 2021 mehr als 12.500 Kunden erreichte. CrowdStrike baut auch seine internationale Präsenz aus, wobei der Umsatz im Ausland schneller wächst als im Inland.

Die Cloud-Plattform von CrowdStrike hat mehrere Vorteile gegenüber herkömmlichen Sicherheitslösungen vor Ort. Die Plattform ermöglicht es dem Unternehmen, schnell auf neue Bedrohungen zu reagieren und seinen Kunden Echtzeitschutz zu bieten. Ein weiterer entscheidender Unterschied sind die Threat-Intelligence-Fähigkeiten des Unternehmens, das maschinelles Lernen und andere fortschrittliche Technologien einsetzt, um hochentwickelte Cyberangriffe zu erkennen und zu verhindern.

Der Umsatz des Unternehmens ist in den letzten fünf Jahren mit einer durchschnittlichen jährlichen Rate von etwa 87 % gewachsen. Da das Unternehmen derzeit nicht profitabel ist, werden wir uns vom Bruttogewinn lösen, der in den letzten fünf Jahren im Durchschnitt um etwa 100 % pro Jahr gewachsen ist. Das Unternehmen verzeichnet steigende Bruttomargen, die zuletzt bei etwa 73 % lagen. Das Unternehmen hat stark steigende Forschungs- und Entwicklungskosten, was dazu führt, dass es unrentabel ist. Kurz gesagt, es investiert das gesamte erwirtschaftete Geld wieder in die Forschung und Entwicklung neuer Produkte.

Das Unternehmen meldete in seinem letzten Quartalsbericht für das dritte Quartal des Geschäftsjahres 2023 einige zuverlässige Kennzahlen. Der Umsatz stieg im Jahresvergleich um 53 % auf 581 Mio. US-Dollar und der jährliche wiederkehrende Umsatz von 2,34 Mrd. US-Dollar stieg um 54 %. Unterm Strich meldete CrowdStrike für das dritte Quartal einen Gewinn von 40 Cent pro Aktie nach Non-GAAP-Kennzahlen und übertraf damit die Konsensschätzung von 32 Cent pro Aktie.

Was die Bilanz betrifft, so sieht sie relativ stabil aus. Das Unternehmen verfügt über genügend Umlaufvermögen, um alle seine Verbindlichkeiten zu decken. Folglich dürfte es keine nennenswerten Probleme haben, seine Verbindlichkeiten zu begleichen. Der Verschuldungsgrad liegt hier bei 0,74. Der Wert der Aktiva abzüglich der Verbindlichkeiten beläuft sich meiner Meinung nach auf etwa 4 USD pro Aktie.

Gabriela Borges, Analystin bei Goldman Sachs, räumt ein, dass die aktuellen Marktbedingungen die Aktie belasten, glaubt aber, dass das Unternehmen für ein starkes Wachstum gut aufgestellt ist.

Wir gehen davon aus, dass sich das Wachstumstempo abschwächen wird, was in erster Linie auf ein langsameres Wachstum der Endpunkte und einen langsameren Gewinn von Marktanteilen zurückzuführen ist. Gleichzeitig glauben wir, dass der Markt dies gut versteht. Mittelfristig erwarten wir ein stetiges Wachstum im Endgerätesegment (80 %+ ARR), basierend auf unserem Marktanteilsmodell, das darauf hindeutet, dass die Endgerätetechnologie der nächsten Generation inzwischen einen Anteil von fast 50 % hält. Wir erwarten auch ein enormes Wachstum in der Cloud, wo CrowdStrike nach unseren Branchengesprächen aufgrund seiner Kernkompetenzen bei der Datenerfassung und -überwachung wettbewerbsfähig ist. Wir glauben, dass das Risiko-Ertrags-Verhältnis hier attraktiv ist.

Insgesamt 37 Analysten haben sich in letzter Zeit mit dem Unternehmen befasst. 32 davon halten die Aktie für einen guten Kauf. Diese 37 Analysten einigten sich auf ein durchschnittliches Kursziel von $160 pro Aktie.

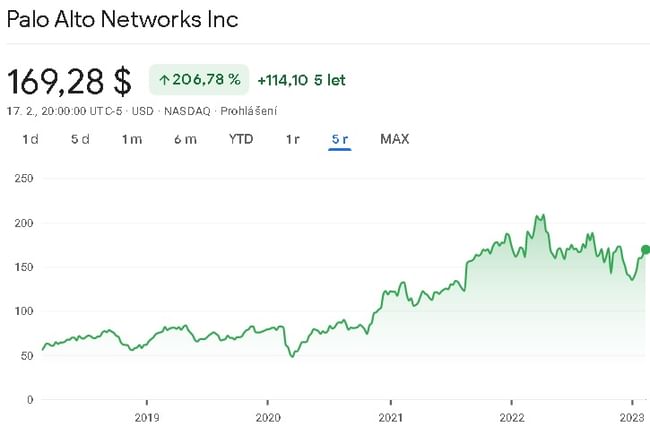

Palo Alto Networks $PANW

Palo Alto Networks ist ein Cybersicherheitsunternehmen, das sich auf die Bereitstellung fortschrittlicher Sicherheitslösungen zum Schutz von Unternehmen vor Cyber-Bedrohungen spezialisiert hat. Das Unternehmen bietet eine Reihe von Produkten und Dienstleistungen an, darunter Firewalls, Endpunktschutz, Cloud-Sicherheit, Threat Intelligence und Sicherheitsanalysen.

Eine der Hauptstärken von Palo Alto Networks ist die Firewall-Technologie der nächsten Generation, die eine Kombination aus Anwendungs- und Benutzeridentifizierung sowie Inhaltskontrolle einsetzt, um eine detaillierte Kontrolle des Netzwerkverkehrs zu ermöglichen. Dieser Ansatz ermöglicht es Unternehmen, Richtlinien durchzusetzen, die auf ihre spezifischen Bedürfnisse zugeschnitten sind, und schützt sie vor einer Vielzahl von Bedrohungen, einschließlich Malware, Phishing und Datenexfiltration.

Zusätzlich zu seiner Firewall-Technologie hat Palo Alto Networks auch erheblich in die Cloud-Sicherheit investiert, da das Unternehmen die wachsende Bedeutung von Cloud-Infrastrukturen in der heutigen Geschäftswelt erkannt hat. Zu den Cloud-Sicherheitslösungen des Unternehmens gehören Prisma Cloud, das Transparenz und Kontrolle über Cloud-Workloads und -Services bietet, sowie VM-Series, eine virtualisierte Firewall, die in öffentlichen und privaten Cloud-Umgebungen eingesetzt werden kann.

Ein weiterer Bereich, in den Palo Alto Networks investiert, ist die Sicherheitsanalytik, da das Unternehmen die Bedeutung einer schnellen Erkennung von und Reaktion auf Bedrohungen erkannt hat. Die Cortex XDR-Sicherheitsanalyseplattform des Unternehmens nutzt künstliche Intelligenz und maschinelles Lernen, um Netzwerk- und Endpunktdaten zu analysieren, verdächtige Aktivitäten zu identifizieren und automatische Reaktionsmöglichkeiten zu bieten.

Insgesamt ist Palo Alto Networks ein angesehener Akteur in der Cybersicherheitsbranche mit einem starken Fokus auf Innovation und Kundenzufriedenheit. Die Lösungen des Unternehmens werden von Unternehmen jeder Größe und in einer Vielzahl von Branchen eingesetzt, darunter das Gesundheitswesen, Finanzdienstleistungen und Behörden.

Der Umsatz des Unternehmens ist in den letzten 5 Jahren mit einer durchschnittlichen jährlichen Rate von ca. 28 % gewachsen. Auch hier ist das Unternehmen nicht profitabel, daher betrachten wir den Bruttogewinn, der in den letzten 5 Jahren im Durchschnitt um etwa 26 % gestiegen ist. Seit 2020 sind die Bruttomargen des Unternehmens zurückgegangen, liegen aber immer noch bei etwa 70 %. Auch hier besteht die gleiche Situation, da alle Gewinne derzeit von den Kosten für Forschung und Entwicklung neuer Produkte und den Kosten für das Wachstum des Unternehmens aufgezehrt werden.

Aus bilanzieller Sicht scheint das Unternehmen finanziell relativ stabil zu sein, aber die kurzfristigen Verbindlichkeiten sind in letzter Zeit angestiegen. Dies ist auf die Fälligkeit eines Großteils der langfristigen Verbindlichkeiten zurückzuführen. Ansonsten ist die Verschuldung des Unternehmens derzeit praktisch minimal, so dass es in Zukunft keine Probleme geben dürfte. Während die Verschuldung des Unternehmens gesunken ist, hat sich auch das Eigenkapital des Unternehmens verringert, das derzeit etwa so hoch ist wie die langfristigen Schulden.

Positiv zu vermerken ist jedoch, dass das Unternehmen in den letzten fünf Jahren einen positiven freien Cashflow erwirtschaftet hat, der im Durchschnitt um etwa 19 % pro Jahr gewachsen ist. Auch der operative Cashflow ist seither im Durchschnitt um etwa diese 19 % pro Jahr gewachsen. Dem Unternehmen ist es gelungen, seine Investitionsausgaben relativ gering zu halten.

Die Analystin von Goldman Sachs, Gabriela Borges, ist hier eindeutig, und sie hat volles Vertrauen in das Unternehmen.

Wir sind der Ansicht, dass Palo Alto über ein Portfolio von Netzwerk-, Endpunkt- und Cloud-Produkten in verschiedenen Stadien der Produktreife verfügt, die jeweils das Know-how eines zentralen Bereichs nutzen. In den Bereichen Benutzeroberfläche/Benutzererfahrung (UIUX), Marketing, Security Intelligence und maschinelles Lernen. Zusammen mit einer erfolgreichen M&A-Strategie erwarten wir ein nachhaltiges Wachstum von ca. 20 % über die nächsten 5 Jahre mit Software-KPIs im oberen Quartil, einem Weg zur GAAP-Profitabilität in diesem Jahr und einer aktiven Kapitalallokation.

Insgesamt 29 Analysten haben sich in letzter Zeit mit dem Unternehmen befasst, und 27 von ihnen sind für das Unternehmen optimistisch. Das durchschnittliche Kursziel dieser Analysten liegt im Konsens bei $ 211 pro Aktie.

Fazit

Ich persönlich bin mir nicht ganz sicher, ob das Unternehmen zum jetzigen Zeitpunkt eine gute Wahl ist. Zum einen macht es derzeit Verluste, und es hat erst in den letzten zwei Jahren begonnen, einen freien Cashflow auszuweisen, und zwar keinen besonders großen. Wenn sich das Unternehmen irgendwie stabilisiert und anfängt, den Anlegern mehr Mittel zuzuführen, wird es sicherlich eine vielversprechende Investition sein. Kurz gesagt, es gibt hier ein Risiko-Ertrags-Verhältnis zu berücksichtigen.

Im zweiten Fall gefällt mir das Unternehmen ein wenig mehr. Es mag zwar auch nicht profitabel sein, aber es erwirtschaftet seit 5 Jahren einen wachsenden freien Cashflow, den es weiter nutzen kann. Man könnte sagen, dass es mehr Anzeichen dafür gibt, dass das Unternehmen bereits beginnt, langsam die Früchte zu ernten. Wenn ich mich für eines dieser Unternehmen entscheiden müsste, würde ich derzeit Palo Alto Networks wählen. Ich werde dieses Unternehmen auf jeden Fall im Auge behalten, denn ich bin gespannt, wie es sich weiter entwickeln wird.

WARNUNG: Ich bin kein Finanzberater, und dieses Material dient nicht als Finanz- oder Anlageempfehlung. Der Inhalt dieses Materials ist rein informativ.