Heutzutage ist es gut, sich von erfahrenen Investoren inspirieren zu lassen. So bekommt man eine andere Perspektive auf das Investieren. Werfen wir also heute einen Blick auf 2 Aktien, denen der Milliardär Steve Cohen vertraut, und ob sie für mich persönlich eine gute Wahl sind.

Der Milliardär Steve Cohen, Gründer von Point72 Asset Management, gilt als einer der erfolgreichsten Hedgefonds-Manager aller Zeiten. Mit einem geschätzten Nettovermögen von 16 Milliarden Dollar ist Cohen für seine klugen Anlageentscheidungen und seine Fähigkeit bekannt, für seine Anleger beträchtliche Renditen zu erzielen. In letzter Zeit hat sich Cohen auf zwei Biotech-Aktien konzentriert: Marinus Pharmaceuticals, Inc. und Day One Biopharmaceuticals. In diesem Artikel werfen wir einen genaueren Blick auf diese Unternehmen und gehen der Frage nach, warum Cohen so optimistisch auf sie setzt.

Marinus Pharmaceuticals, Inc. $MRNS

Marinus Pharmaceuticals, Inc. $MRNS ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung und Vermarktung von innovativen Medikamenten zur Behandlung von neurologischen Erkrankungen konzentriert. Der führende Produktkandidat des Unternehmens ist Ganaxolon, ein synthetisches Analogon von Allopregnanolon, einem Neurosteroid, das auf GABA-A-Rezeptoren im Gehirn wirkt.

Das Leitmedikament Ganaxolon ist derzeit unter dem Handelsnamen Ztalmy als orale Suspension zur Behandlung von Krampfanfällen zugelassen, die durch eine CDKL5-Mangelerkrankung verursacht werden. Es wurde im März letzten Jahres von der FDA zugelassen, und im vergangenen Monat veröffentlichte das Unternehmen vorläufige Daten für das vierte Quartal 22 zu seiner weiteren Vermarktung. Das Unternehmen arbeitet auch an der Entwicklung und Erprobung anderer Medikamente, wobei die am weitesten fortgeschrittene Studie derzeit speziell ein Medikament namens RAISE ist (es handelt sich auch um eine Studie zu Ganaxalon). Es untersucht das Medikament als intravenöse Lösung zur Behandlung von Status epilepticus oder unkontrollierten Anfällen. Das Unternehmen geht davon aus, dass die ersten Ergebnisse in der zweiten Jahreshälfte 2023 veröffentlicht werden können. Ebenfalls in der zweiten Jahreshälfte 2023 wird das Unternehmen voraussichtlich die Registrierung für die Phase-3-Studie von RAISE in Europa einleiten. Der Markt für Behandlungen dieser Komplikationen ist sehr komplex und kompliziert, so dass das Unternehmen hier relativ hohe Erfolgschancen hat. Andererseits besteht aufgrund der Komplexität dieses Bereichs auch eine höhere Wahrscheinlichkeit des Scheiterns.

Vorteile:

- Das Unternehmen verfügt mit Ganaxolon über einen vielversprechenden Arzneimittelkandidaten, der sich bei der Behandlung verschiedener neurologischer Erkrankungen wie Epilepsie, postpartale Depression und Fragiles-X-Syndrom bewährt hat.

- Das Unternehmen führt derzeit mehrere klinische Studien durch, darunter eine Phase-3-Studie mit Ganaxolon zur Behandlung der CDKL5-Mangelerkrankung, die möglicherweise zur Zulassung und Vermarktung des Medikaments führen könnte.

- Marinus Pharmaceuticals unterhält Partnerschaften mit mehreren Pharmaunternehmen, die zur Finanzierung der Entwicklung und Vermarktung beitragen könnten.

Benachteiligungen:

- Marinus Pharmaceuticals ist ein relativ kleines Unternehmen und könnte Schwierigkeiten haben, ausreichende Mittel für die klinische Entwicklung und Vermarktung aufzubringen.

- Das Unternehmen steht im Wettbewerb mit größeren Pharmaunternehmen und anderen Biotechnologieunternehmen, die Medikamente für ähnliche Indikationen entwickeln.

- Es kann nicht garantiert werden, dass Ganaxolon oder andere Medikamentenkandidaten des Unternehmens die Zulassung erhalten oder kommerziellen Erfolg haben werden.

- Der Markt für neurologische Erkrankungen ist sehr komplex und fragmentiert, und der Erfolg der Medikamentenkandidaten des Unternehmens wird von einer Reihe von Faktoren abhängen, darunter klinische Wirksamkeit, Sicherheit und Preisgestaltung.

In den letzten 12 Monaten konnte das Unternehmen einen Umsatz von ca. 19,84 Mrd. USD erzielen, was einer Steigerung von ca. 29 % gegenüber dem Vorjahr entspricht. Das Unternehmen konnte auch seinen Nettoverlust aufgrund des Umsatzwachstums von 98 Mio. USD auf 4,5 Mrd. USD reduzieren. 98 Mio. USD im Jahr 2021 auf rund 13 Mio. USD im Jahr 2021 reduzieren. Die Zulassung und Vermarktung des ersten Medikaments des Unternehmens beginnt langsam Früchte zu tragen. Allerdings macht das Unternehmen derzeit noch Verluste, was vor allem auf die steigenden Kosten für die Erforschung und Prüfung neuer Medikamente zurückzuführen ist.

Bei diesen kleinen Unternehmen sieht die Bilanz in der Regel gut aus, und dies ist keine Ausnahme. Das Unternehmen verfügt über genügend Umlaufvermögen, um alle seine Verbindlichkeiten zu begleichen. Wenn es dem Unternehmen bereits gelungen wäre, seine F&E-Kosten zu stabilisieren, würden die Barmittel auf dem Girokonto für etwa zwei Jahre ausreichen, um diese F&E zu finanzieren. Da das Unternehmen bereits über ein zum Verkauf zugelassenes Medikament verfügt, reichen diese Barmittel viel länger.

Steve Cohen ist eindeutig der Meinung, dass sich das Unternehmen auf dem richtigen Weg befindet. Seine Firma kaufte im vierten Quartal 3.515.000 Aktien des Unternehmens, ein Anteil, der bei den aktuellen Kursen mehr als 24 Millionen Dollar wert ist und Cohen einen Anteil von 7,36 % am Unternehmen gibt.

Doch Cohen ist mit seinem Vertrauen in das Unternehmen nicht allein. Sieben weitere Analysten haben sich in letzter Zeit mit dem Unternehmen befasst und sind sich über ein durchschnittliches Kursziel von etwa 22 $ pro Aktie einig.

Für mich persönlich sieht das Unternehmen ziemlich interessant aus, aber es ist immer noch eine ziemlich große Wette auf die Zukunft. Das große Plus für das Unternehmen ist, dass bereits ein Medikament zum Verkauf zugelassen ist und ein weiteres noch in diesem Jahr in die Phase 3 der klinischen Studien eintreten soll. Das Unternehmen ist also nicht vollständig auf Fremdmittel angewiesen, sondern kann Forschung und Studien bereits teilweise aus den eigenen Einnahmen finanzieren. Wir müssen jedoch berücksichtigen, dass sich das Unternehmen praktisch noch in einem Stadium befindet, in dem es keine solide Marktposition hat und noch nicht rentabel ist, kurz gesagt, alles, was das Unternehmen einnimmt, wird es für weitere Investitionen in sich selbst ausgeben.

Wenn ich also derzeit eine Investition in Erwägung ziehen würde, würde diese Aktie in den Teil des Portfolios gehen, in dem es Risikowerte gibt, was im Moment höchstens etwa 5% des Portfolios ausmacht.

Day One Biopharmazeutika $DAWN

Day One Biopharmaceuticals $DAWN ist ein Biotechnologieunternehmen in der klinischen Phase, das sich auf die Entwicklung gezielter Therapien für Patienten mit genetisch bedingten Krebserkrankungen konzentriert. Der führende Produktkandidat des Unternehmens ist DAY101, ein niedermolekularer Inhibitor des Fibroblasten-Wachstumsfaktor-Rezeptors (FGFR) 3. Zusätzlich zu seinem führenden Produktkandidaten D1M-001 entwickelt das Unternehmen auch andere niedermolekulare Inhibitoren von PRC2 sowie Inhibitoren anderer epigenetischer Ziele. Das Unternehmen ist überzeugt, dass sein Ansatz zur Entwicklung gezielter Therapien für genetisch definierte Krebsarten das Potenzial hat, die Krebsbehandlung zu revolutionieren.

Die Technologieplattform von Day One Biopharmaceuticals basiert auf dem Wissen des Unternehmens über die genetischen Ursachen von Krebs. Das Unternehmen nutzt eine Kombination aus Genomanalyse, Bioinformatik und Arzneimittelforschung, um gezielte Therapien für genetisch definierte Krebsarten zu identifizieren und zu entwickeln.

Vorteile:

- Starkes Portfolio: Day One Biopharmaceuticals verfügt über eine starke Pipeline von Produktkandidaten in verschiedenen Entwicklungsstadien, die dem Unternehmen viele Möglichkeiten für künftiges Wachstum bieten.

- Zielgerichtete Therapien: Das Unternehmen konzentriert sich auf die Entwicklung zielgerichteter Therapien für Patienten mit genetisch definierten Krebsarten, die im Vergleich zur herkömmlichen Chemotherapie zu besseren Ergebnissen und weniger Nebenwirkungen führen könnten.

- Vielversprechende klinische Ergebnisse: DAY101 hat in frühen klinischen Studien vielversprechende Ergebnisse gezeigt, die darauf hindeuten, dass die Technologieplattform des Unternehmens bei der Identifizierung und Entwicklung zielgerichteter Therapien wirksam ist.

- Strategische Partnerschaft: Day One Biopharmaceuticals unterhält eine strategische Partnerschaft mit Roche, die dem Unternehmen zusätzliche Ressourcen und Fachkenntnisse für die Weiterentwicklung seiner Produktkandidaten bieten könnte.

Benachteiligungen:

- Frühes Stadium: Day One Biopharmaceuticals ist ein Biotech-Unternehmen im klinischen Stadium, was bedeutet, dass sich seine Produktkandidaten noch in einem frühen Entwicklungsstadium befinden und in klinischen Versuchen möglicherweise nicht erfolgreich sind.

- Wettbewerb: Day One Biopharmaceuticals befindet sich in einem hart umkämpften Markt mit vielen großen Pharma- und Biotechnologieunternehmen, die ebenfalls gezielte Therapien für genetisch bedingte Krebserkrankungen entwickeln.

- Regulatorisches Risiko: Der Zulassungsprozess für neue Medikamente kann langwierig und kostspielig sein, und es besteht immer das Risiko, dass ein Produktkandidat keine Zulassung erhält oder auf unerwartete regulatorische Hürden stößt.

- Finanzielle Risiken: Als Unternehmen in der klinischen Phase muss Day One Biopharmaceuticals möglicherweise zusätzliches Kapital aufnehmen, um seinen Betrieb und seine Produktentwicklungsprogramme zu finanzieren, was zu einer Verwässerung der bestehenden Aktionäre führen könnte.

Die Tatsache, dass es sich um ein Unternehmen in der klinischen Phase handelt, steht im Einklang mit den Ergebnissen des Unternehmens. In der Tat hat das Unternehmen kein Produkt anzubieten. Alle potenziellen Kandidaten befinden sich derzeit in der Entwicklungsphase. Daher hat das Unternehmen keine Möglichkeit, Einnahmen zu erzielen. Daher weist das Unternehmen derzeit nur einen Nettoverlust aus. In den letzten 12 Monaten beliefen sich die Forschungskosten auf rund 72 Millionen Euro. Das Unternehmen ist auf Partnerschaften mit anderen Unternehmen angewiesen.

Im Jahr 2021 verfügte das Unternehmen über Barmittel in Höhe von rund 284 Mio. USD. 284 MIO. USD. Dieser Betrag würde dem Unternehmen eine Forschungsfinanzierung für etwa 3 Jahre ermöglichen. Die Gesamtverbindlichkeiten sind vernachlässigbar und belaufen sich auf nur 8 Mio. EUR. USD 8 MIO.

Analysten sind recht optimistisch, was die klinischen Studien des Hauptprodukts des Unternehmens angeht, da das Unternehmen bereits in die späte Phase der klinischen Studien eintritt.

Angesichts der signifikanten klinischen Risikoreduktion, die sich aus den Topline-Daten von FIREFLY-1 ergibt, dürfte sich der Schwerpunkt nun auf ein besseres Verständnis der kommerziellen Möglichkeiten von pLGG verlagern. .... Wir sind der Ansicht, dass das Wirksamkeits- und Sicherheitsprofil von Tavorafenib einen zielgerichteten Wirkstoff der Spitzenklasse für eine pädiatrische onkologische Indikation bei seltenen Krankheiten rechtfertigt. In unserem Modell gehen wir von einer Preisgestaltung aus, die mit der anderer Wirkstoffe in der Präzisionsonkologie vergleichbar ist, und von einem WAC-Preis von ~33.000 USD pro Monat. Insgesamt schätzen wir, dass pLGG bis 2027 mehr als 500 Millionen Dollar wert sein wird.

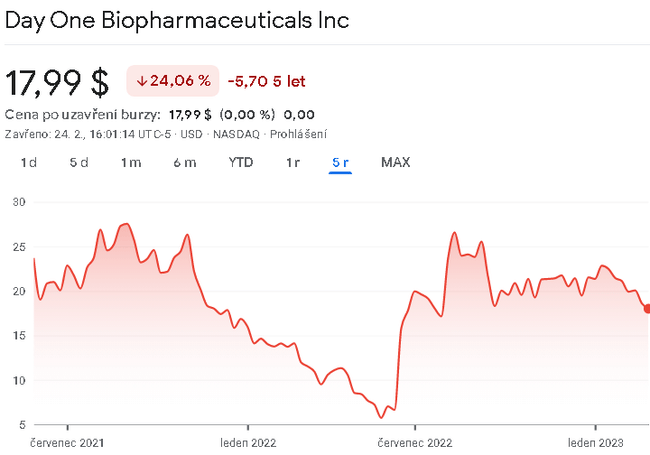

Nicht zurückgeblieben ist Steve Cohen, der eindeutig der Meinung ist, dass dieses Biopharma das inhärente Risiko des Sektors wert ist, da seine jüngsten Einreichungen zeigen, dass Point72 461.631 Aktien erworben hat, als er seine neue Position in $DAWN im vierten Quartal eröffnete. Diese Aktien sind jetzt fast 9 Mio. $ wert.

Dieses Unternehmen wurde kürzlich von 10 anderen Analysten untersucht, die sich auf ein durchschnittliches Kursziel von 44 $ pro Aktie einigten.

Ich persönlich stehe diesem Unternehmen recht skeptisch gegenüber. Es verfügt nämlich noch über keine Mittel, mit denen es Einnahmen erzielen könnte, die zumindest teilweise die Finanzierung seiner Forschung decken könnten. Im Moment ist das noch Zukunftsmusik, die einige Dollar verschlingen wird, bevor sie rentabel ist. Ich persönlich würde nicht einmal 1 % meines Portfolios in dieses Unternehmen investieren. Kurz gesagt, es ist nicht gerade die Art von Unternehmen, die ich in meinem Portfolio haben möchte.

WARNUNG: Ich bin kein Finanzberater, und dieses Material dient nicht als Finanz- oder Anlageempfehlung. Der Inhalt dieses Materials ist rein informativ.