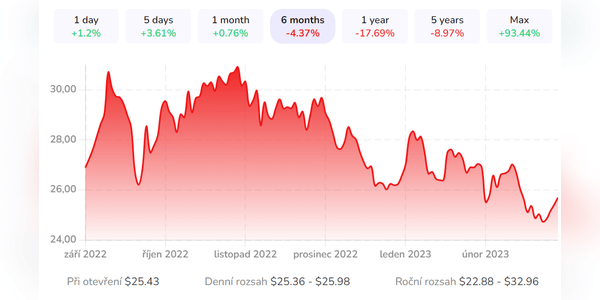

Ein Sektor, der sich derzeit großer Beliebtheit erfreut, aber gleichzeitig von Natur aus resistent gegen typische Schwankungen ist? Genau das kann Crestwood Equity Partners bieten, zusammen mit einer interessanten Bewertung.

Grundlegender Überblick

Crestwood Equity Partners $CEQP ist ein US-amerikanisches Unternehmen, das sich auf den Betrieb von Energie- und Erdgasinfrastruktur spezialisiert hat. Das Unternehmen wurde 2001 gegründet und hat seinen Hauptsitz in Houston.

Crestwood Equity Partners konzentriert sich auf drei Hauptbereiche: Midstream, Downstream und Marketing. Im Midstream-Bereich betreibt das Unternehmen verschiedene Erdgas- und Flüssigerdgas (LNG)-Pipelines, Terminals und Speicheranlagen. Im Downstream-Bereich konzentriert sich das Unternehmen auf den Betrieb von Erdgasverarbeitungs- und Vergasungsanlagen. Im Bereich Marketing ist das Unternehmen auf…