Nach mehreren Jahren unterdurchschnittlicher Performance ist David Einhorn von Greenlight Capital im Jahr 2022 in großem Stil zurück. Einhorns 1,4-Milliarden-Dollar-Hedgefonds erzielte im vergangenen Jahr eine Rendite von fast 37 % und schlug damit Konkurrenten und wichtige US-Indizes, die das Jahr im Minus beendeten.

In einem Interview führte Einhorn seine Outperformance darauf zurück, dass er hochspekulative und unrentable Technologiewerte, die während des COVID-bedingten Börsenbooms in den Jahren 2020 und 2021 bei Kleinanlegern beliebt waren, geshortet hat, und dass er ein großes Portfolio "langweiliger" wertorientierter Unternehmen besitzt.

Einige der Unternehmen, die Einhorn besitzt, sind Käufe mit hohen Preisnachlässen, von denen viele disziplinierter sind, was die Rückgabe von Barmitteln an die Aktionäre angeht, und daher eine naheliegende Wahl für ihn darstellen.

Im Einzelnen gibt es 3 Aktien, die er langfristig zu halten gedenkt und empfiehlt, sie auch im schwierigen Umfeld des Jahres 2023 zu halten. Hier sind seine 3 Picks 👇

Tenent Healthcare $THC

Tenet Healthcare Corporation ist ein amerikanisches Dienstleistungsunternehmen im Gesundheitswesen. Das Unternehmen betreibt Krankenhäuser, ambulante Zentren, Notfallversorgung und andere Gesundheitseinrichtungen. Tenet Healthcare hat seinen Hauptsitz in Dallas, Texas, und ist in den Vereinigten Staaten und, in intensiverer Form, in Mexiko tätig.

Einhorns Anlagethese:

"Tenent Healthcare ist ein Krankenhausbetreiber. Letztes Jahr geriet das Unternehmen wegen eines Arbeitskräftemangels in Schwierigkeiten. Sie hatten zu wenig Einnahmen und so weiter. Wir haben gesehen, dass der Multiplikator im einstelligen Bereich liegt, das Geschäft scheint relativ stabil und rezessionssicher zu sein. Die Menschen gehen ins Krankenhaus und werden trotzdem krank. Und Sie haben ein Unternehmen, das jetzt wirklich beginnt, Kapital an die Aktionäre zurückzugeben. Ich glaube, sie haben einen Rückkauf von 1 Milliarde Dollar bei einer Marktkapitalisierung von 6 Milliarden Dollar. Wenn man also eine solche Gelegenheit sieht, haben wir eine mittelgroße Position übernommen", sagte Einhorn.

Ich habe auch einen kurzen Blick auf die Risiken geworfen, und es gibt ein paar 👇.

Zu den Schwächen gehören:

- Hoher Schuldenstand und hohe Finanzierungskosten

- Abhängigkeit von staatlichen Programmen wie Medicare und Medicaid

- Regulatorische Risiken und Rechtsstreitigkeiten im Zusammenhang mit dem Betrieb des Unternehmens

- Wettbewerbsdruck durch andere Gesundheitsdienstleister

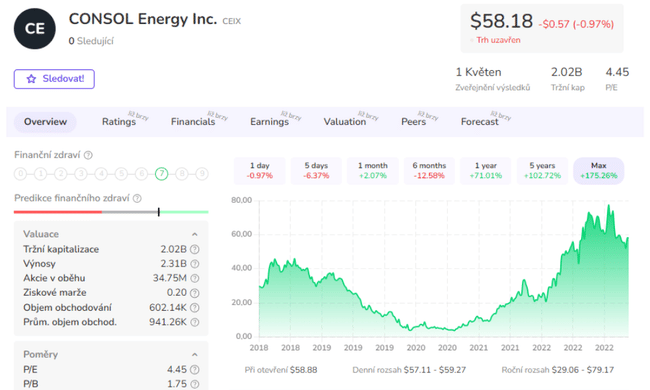

Consol Energy $CEIX

Consol Energy Inc. ist ein Produzent und Exporteur von hochkalorischer bituminöser thermischer und metallurgischer Übergangskohle mit Sitz in Canonsburg, Pennsylvania. Zu seinen Stärken gehören:

- Besitz und Betrieb einiger der produktivsten Strebbauanlagen im nördlichen Appalachen-Becken

- Fähigkeit, Kohle über strategische Terminals und Transportinfrastrukturen an nationale und internationale Märkte zu liefern

- Fokus auf Kostensenkung, Effizienzsteigerung und Verbesserung der Sicherheit

- Diversifizierung in die Erdgasproduktion durch die Tochtergesellschaft CNX Resources Corporation

Einhorns Anlagethese lautet:

"Jeder hasst Kohle, also hier ist die Geschichte. Das Unternehmen hat keine Schulden und ist etwa 2 Milliarden Dollar wert. Ich denke, dass sie in diesem Jahr einen freien Cashflow von etwa 800 oder 900 Millionen Dollar haben werden. Nächstes Jahr vielleicht derselbe Betrag. Der freie Cashflow wird also so ziemlich den gesamten Wert des Unternehmens zwischen diesem und dem nächsten Jahr ausmachen. Da das Unternehmen keine Schulden hat, erwarten wir, dass es [Aktien] zurückkauft und dieses Kapital zurückgibt. Wir erwarten also, dass wir innerhalb weniger Jahre fast unser gesamtes Geld zurückbekommen. Und sie haben noch 30 Jahre lang Kohlereserven im Boden", sagte Einhorn.

Auch hier möchte ich einen Blick auf die Risiken werfen 👇.

Zu den Schwächen des Unternehmens gehören:

- Abhängigkeit von den Schwankungen der Kohlepreise und der Energienachfrage

- Regulatorische Risiken und Umwelthaftung im Zusammenhang mit dem Betrieb des Unternehmens

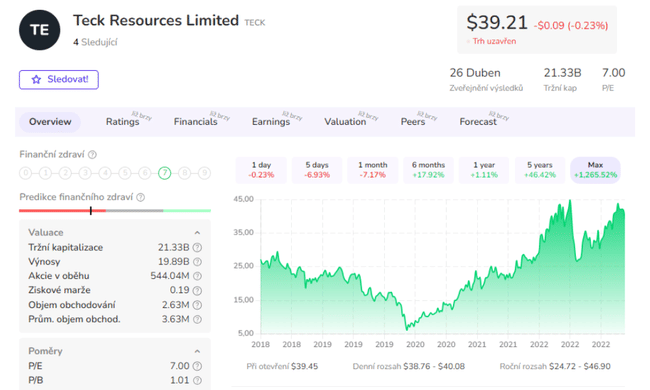

Teck Resources Limited $TECK

Teck Resources Limited ist eines der größten diversifizierten Bergbau- und Metallurgieunternehmen der Welt. Zu seinen Stärken gehören:

- Anerkannte Führungsposition bei der ESG-Performance mit hochwertigen Vermögenswerten in attraktiven Jurisdiktionen.

- Ein führender Produzent mehrerer Metalle und ein vielfältiges Produktportfolio mit nachgewiesener operativer Exzellenz durch Kostenwettbewerbsfähigkeit.

- Starke finanzielle Gesundheit mit einem strengen Rahmen für die Kapitalallokation.

- Hohe Margen und attraktive Gewinnmultiplikatoren im Vergleich zur Konkurrenz.

Einhorns Anlagethese:

"Sie werden ihr (metallurgisches) Kohlegeschäft aus ihrem Metallgeschäft herauskaufen. Und sie haben es durch eine Abspaltung auf eine wirklich intelligente Art und Weise getan, bei der der meiste Cashflow in den nächsten Jahren immer noch in das Metallgeschäft fließen wird, auch wenn er aus dem Kohlegeschäft kommt, und ich denke, wenn wir diese ganze Elektrifizierung haben, werden wir viel mehr Kupfer brauchen. Und das ist der eigentliche Grund, warum der Metallteil des Geschäfts so wichtig ist. Er wird mit einem nicht sehr aufregenden einstelligen Gewinnmultiplikator gehandelt, und ich denke, dass es mittelfristig nur ein sehr geringes Kupferangebot gibt... Wenn wir all diese Elektrofahrzeuge haben werden, werden wir viel mehr Kupfer brauchen. Ich bin also mittelfristig sehr optimistisch, was die Kupferpreise angeht, und ich denke, dass Teck Resources davon gut profitieren wird", so Einhorn.

Zu den Schwächen des Unternehmens gehören:

- Verschuldung und Finanzierungskosten

- Abhängigkeit von Metallpreisschwankungen und der Nachfrage nach Rohstoffen

- Regulatorische Risiken und Umwelthaftung im Zusammenhang mit dem Betrieb des Unternehmens

Zusammenfassend lässt sich sagen, dass wir die Performance von 2022 eher den Short-Positionen zuschreiben können, während dieser Teil des Portfolios langfristig angelegt ist und über längere Zeiträume gehalten werden sollte. Bei diesen drei Unternehmen mag nicht jeder mit den aktuellen Kursen zufrieden sein, aber wir dürfen nicht vergessen, dass es hier eher darum geht, über Rückkäufe oder künftige Dividenden Geld an die Aktionäre zurückzugeben - so klang es zumindest im Interview.

- Wie gefällt Ihnen seine Wahl? 🤔

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.