Sie haben wahrscheinlich in den letzten Tagen vom Zusammenbruch der SVB Financial gehört, die nun mitten im Geschehen steckt. Die Situation sieht für die Bank wirklich kritisch aus, ebenso wie für das Finanzsystem, durch das diese "Ansteckung" gehen könnte. Deshalb werfen wir heute einen Blick darauf, wie der angesehene Investor Bill Ackman das Problem sieht.

Beschreibung:

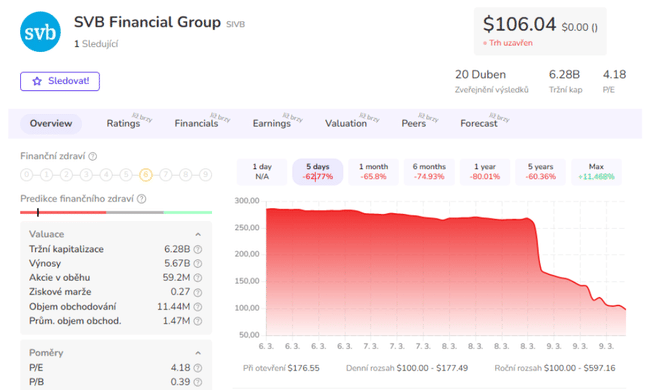

SVB Financial $SIVB stürzte am Donnerstag um 60 % ab, nachdem das Unternehmen einen Verkauf seines Anleiheportfolios im Wert von 21 Mrd. $ abgeschlossen hatte, was zu einem Verlust von 1,8 Mrd. $ führte und Pläne zur Beschaffung von mehr Kapital von Investoren nach sich zog.

Die Bank kündigte an, dass sie durch den Aktienverkauf 2,3 Mrd. $ von den Anlegern aufnehmen wird, was im Wesentlichen eine Verwässerung der Aktionäre bedeutet, um die mit dem Anleiheverkauf verbundenen Verluste zu decken.

Die hohen Verluste, die die Bank erlitten hat, stehen in direktem Zusammenhang mit dem Anstieg der Zinssätze im vergangenen Jahr, da das Unternehmen US-Staatsanleihen zu einem Zeitpunkt kaufte, als die Zinssätze noch relativ niedrig waren = Die Anleihekurse fallen, wenn die Renditen steigen.

Nach Angaben von SVB Financial hatte ihr Anleihenportfolio einen Wert von 21 Mrd. USD, eine Rendite von 1,79 % und eine Duration von 3,6 Jahren. Heute liegt die Rendite für 3-jährige US-Staatsanleihen bei 4,7 % und damit weit über dem Niveau, zu dem die Bank vor 2022 Staatsanleihen kaufte.

Ein weiteres Problem für die SVB besteht darin, dass sie vor allem Kredite an Risikokapital- und private Technologieunternehmen vergibt, die oft auf den Markt für Börsengänge angewiesen sind, um Geld für Investitionen zu beschaffen, und dieses Geld oft bei der Bank parken.

Was sagt der angesehene Investor Bill Ackman zu dieser Situation?

In einem ausführlichen Tweet sagte Bill Ackman:

Die Regierung hat etwa 48 Stunden Zeit, um einen Fehler zu korrigieren, der bald nicht mehr rückgängig gemacht werden kann. Indem sie die SVB Financial scheitern ließ, ohne alle Einleger zu schützen, wurde die Welt auf eine ungedeckte Liquiditätsforderung gegenüber einer gescheiterten Bank aufmerksam. Wenn nicht JP Morgan, Citibank oder die Bank of America die SVB vor der Markteröffnung am Montag übernehmen, was ich für unwahrscheinlich halte, oder die Regierung alle Einlagen der SVB garantiert, wird das riesige Sauggeräusch, das Sie hören werden, der Abzug der meisten ungedeckten Einlagen von allen außer den "systemrelevanten Banken" (SIB) sein.

- SIB steht für "systemrelevante Banken" und bezeichnet Banken, die als systemrelevant eingestuft werden. Diese Banken sind in der Regel groß und haben einen großen Einfluss auf die Gesamtstabilität des Finanzsystems.

In dem Tweet heißt es weiter: Diese Mittel werden in SIBs, US-Treasury-Geldmarktfonds (USTs) und kurzfristige USTs umgewandelt. Es besteht bereits ein Druck, Bargeld in kurzfristige USTs und UST-Geldmarktkonten zu transferieren, da risikofreie USTs im Vergleich zu Bankeinlagen deutlich höhere Renditen abwerfen.

Diese Abhebungen werden den kommunalen, regionalen und anderen Banken Liquidität entziehen und diese wichtigen Institutionen zu zerstören beginnen. Die erhöhte Nachfrage nach kurzfristigen USTs wird die kurzfristigen Zinssätze nach unten treiben und die Bemühungen der Federal Reserve, die Zinssätze zu erhöhen, um die Wirtschaft zu bremsen, erschweren.

Schon jetzt werden Tausende der am schnellsten wachsenden, innovativsten Unternehmen mit Investitionen in den Vereinigten Staaten nächste Woche keine Löhne zahlen können. Wäre der Staat am Freitag eingesprungen und hätte die Einlagen der SVB garantiert (im Tausch gegen Optionsscheine, die den größten Teil des Kapitalwerts vernichteten), hätte dies vermieden werden können und der Marktwert der SVB hätte erhalten und gegen eine Kapitalspritze auf einen neuen Eigentümer übertragen werden können. Wir wären bereit, uns daran zu beteiligen.

Dieser Ansatz würde das Risiko von Verlusten für den Staat minimieren und das Potenzial für erhebliche Gewinne aus einer Rettungsaktion schaffen. Stattdessen halte ich es jetzt für unwahrscheinlich, dass ein Käufer für eine gescheiterte Bank gefunden wird. Der Ansatz der Regierung hat dafür gesorgt, dass sich das Risiko auf Kosten anderer Banken auf die SIB konzentriert, was an sich schon ein höheres systemisches Risiko darstellt. Diejenigen, die argumentieren, dass die Einleger aufgegeben werden sollten, weil dies zu moralischem Risiko führen würde, sollten die Möglichkeit in Betracht ziehen, dass jeder Einleger seine eigene Bonitätsbewertung der Bank vornehmen muss, mit der er Geschäfte machen möchte. Ich bin ein ziemlich erfahrener Finanzanalyst und halte die meisten Banken immer noch für eine Blackbox, trotz der Tausenden von Seiten an SEC-Dokumenten, die zu jeder Bank verfügbar sind.

Zurück zur Sache: Das Top-Management der SVB hat einen grundlegenden Fehler gemacht. Sie haben kurzfristige Einlagen in längerfristige festverzinsliche Anlagen investiert. Dann stiegen die Kurzfristzinsen und es kam zu einem Ansturm auf die Banken. Das Topmanagement hat es vermasselt und hätte seinen Job verlieren müssen.

Meine Prüfung der SVB-Bilanz hat ergeben, dass die Einleger selbst im Falle einer Liquidation etwa 98 % ihrer Einlagen zurückerhalten dürften.

Bitte beachten Sie, dass dies keine Finanzberatung ist.