IPO (Initial Public Offering) ist etwas, das in den letzten Jahren zurückgeblieben ist. In der Tat ist hier ein deutlicher Rückgang zu verzeichnen, da in den letzten zwei Jahren nicht viele Unternehmen an die Börse gegangen sind. Das heißt aber nicht, dass wir hier keine interessanten Möglichkeiten finden können.

Es ist nicht einfach, den Aktienmarkt dieser Tage zu verstehen. Das Jahr begann optimistisch, aber nach einem Abwärtstrend, der im Februar begann, ist der S&P 500 fast wieder auf dem Niveau, auf dem er zu Beginn des Jahres 2023 stand. Diese verwirrenden und unsicheren Zeiten spiegeln sich auch auf dem IPO-Markt wider.

Börsengänge hängen in hohem Maße von der Vorhersehbarkeit des verfügbaren Kapitals ab; ob es nun billig oder teuer ist, Unternehmen und Investoren wollen Gewissheit. Und was wir jetzt erleben, ist eine Fortsetzung des historisch niedrigen Tempos der IPO-Aktivität des letzten Jahres. In den USA gab es in diesem Februar 16 Börsengänge, die insgesamt 2,1 Milliarden Dollar einbrachten. Das ist nur ein kleiner Bruchteil der historischen Normen - im letzten Jahr gab es 40 Börsengänge im Februar und im Februar 2021 insgesamt 138 Börsengänge mit einem Gesamtvolumen von 47 Milliarden Dollar.

Trotz der Verlangsamung der Börsengänge sollten Anleger nach wie vor nach "Strong Buy"-Gelegenheiten unter den neu an die Börse gebrachten Aktien in diesem Jahr Ausschau halten. Aus diesem Grund werfen wir heute einen Blick auf die 2 heißesten Kandidaten, die von Analysten geschätzt werden. Beide werden von Wall-Street-Analysten mit "Strong Buy" bewertet und bieten Anlegern ein zweistelliges Kurspotenzial. Werfen wir einen genaueren Blick darauf.

NEXTracker $NXT

Die erste Aktie, die wir uns ansehen, ist NEXTracker, ein möglicher zukünftiger Marktführer in der globalen Solarindustrie. Der politische Vorstoß für grüne und erneuerbare Energien hat neue Perspektiven für Unternehmen eröffnet, die in der Lage sind, die Anforderungen der Branche zu erfüllen - und NEXTracker tut genau das, indem es intelligente Solar-Tracking-Systeme und die dazugehörige Software für PV-Anlagen auf der ganzen Welt liefert.

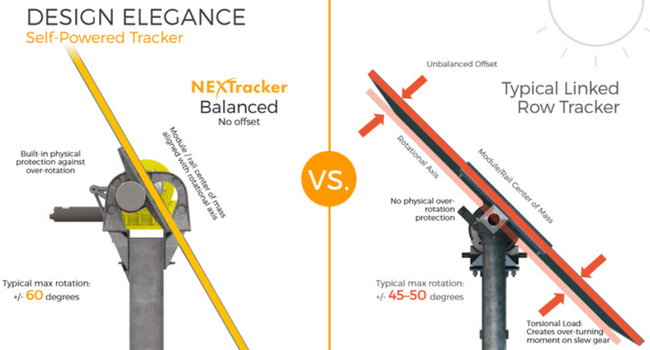

Die Produkte von NEXTracker ermöglichen es PV-Anlagen, ihre Leistung durch eine Kombination aus fortschrittlichen Steuerungssystemen und Datenüberwachung zu verbessern, und haben das Unternehmen zu einem weltweit führenden Anbieter in der Nische der Nachführung von Solarmodulen gemacht. Insgesamt hat NEXTracker Tracker- und Softwareprodukte geliefert, die mehr als 70 Gigawatt Leistung unterstützen.

🚨Die Systemehaben sich auch in schwierigem Gelände oder bei extremem Wetter bewährt.🚨

Am 8. Februar dieses Jahres gab NEXTracker die Bewertung seines Börsengangs mit 24 $ pro Aktie bekannt, wobei 26.600.000 Stammaktien der Klasse A in Umlauf gebracht wurden. Dabei handelte es sich um ein erhöhtes Angebot mit einem ursprünglichen Preis von 20 bis 23 $. Das Unternehmen erzielte einen Bruttoerlös von 638 Mio. $ und lag damit weit über den 535 Mio. $, die es ursprünglich als sein Ziel angegeben hatte. Die Aktie wurde am 9. Februar erstmals an der NASDAQ-Börse gehandelt.

In ihrer NEXTracker-Berichterstattung skizziert Christine Cho, Analystin bei Barclays, einen klaren Weg für das Unternehmen und erklärt, warum es für Investoren gute Chancen bietet.

Sie schreibt:

"Die Argumente für Solarenergie sind so attraktiv wie eh und je, und dieser langfristige Wachstumstrend dürfte sich fortsetzen: NXT wird wahrscheinlich einer der Hauptnutznießer der wachsenden globalen Nachfrage nach erneuerbaren Energien sein, die durch 1) Dekarbonisierung, 2) zunehmende Elektrifizierung und 3) schnell fallende Kosten angetrieben wird, was zwischen 2022 und 2030 zu einem CAGR von 8 % bei den Solar-PV-Installationen weltweit führt. Wir gehen davon aus, dass NXT seinen dominanten Marktanteil in den USA beibehalten und seinen Marktanteil in der ROW ausbauen wird, da es Anteile von Systemen mit fester Neigung übernimmt."

Cho nennt einige Zahlen, die diese Kommentare untermauern, und stuft die Aktie mit Übergewichten (Kaufen) und einem Kursziel von 42 $ ein.

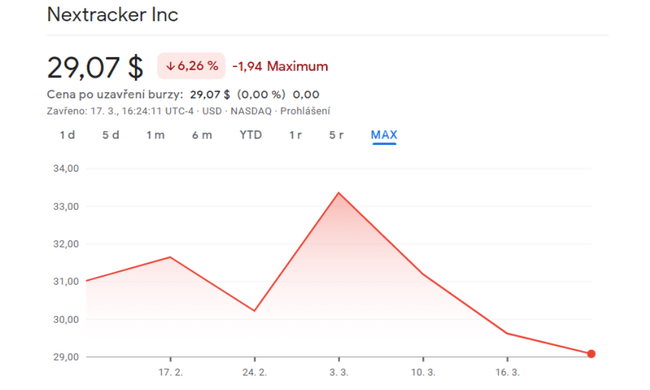

Das Konsensrating "Strong Buy" basiert auf 12 aktuellen Analystenbewertungen, die sich in 9 "Buy" und 3 "Hold" aufteilen. Die Aktie wird für $29,07 verkauft und hat ein durchschnittliches Kursziel von $39,67.

Skyward Specialty Insurance Group $SKWD

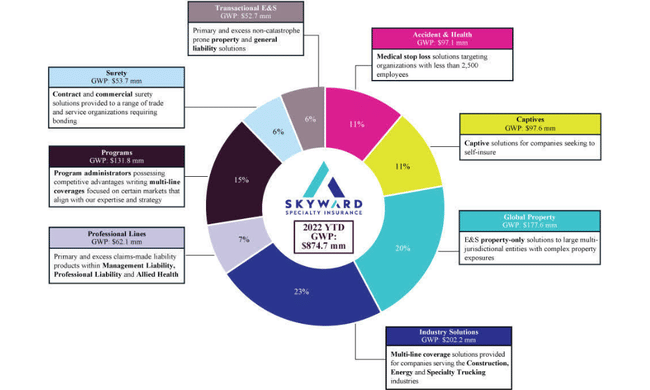

Beginnend mit grüner Energie konzentrieren wir uns auf die Versicherungsbranche, in der Skyward als Spezialversicherer im Bereich der Schaden- und Unfallversicherung tätig ist. Das Unternehmen bietet so genannte Haftpflichtpolicen für Mediziner, für Industriebetriebe sowie für Führungskräfte und Fachleute in den verschiedensten Nischen an.

Skyward eröffnete Anfang Januar seinen Börsengang, bei dem 4,75 Millionen Aktien direkt auf dem Markt platziert wurden, weitere 3,75 Millionen Aktien über bestehende Aktionäre auf dem Markt platziert wurden und Underwritern Optionen auf weitere 1,275 Millionen Aktien eingeräumt wurden. Der anfängliche Preis sollte zwischen 14 und 16 $ pro Aktie liegen, und die Aktie eröffnete den Handel zu einem höheren Preis von 18,90 $ pro Stück. Beim Börsengang, der am 18. Januar abgeschlossen wurde, wurden insgesamt 10,29 Millionen Aktien verkauft, deutlich mehr als die geplanten 9,775 Millionen. Dem Unternehmen und den verkaufenden Aktionären brachte der Verkauf einen Bruttoerlös von rund 134 Millionen Dollar ein.

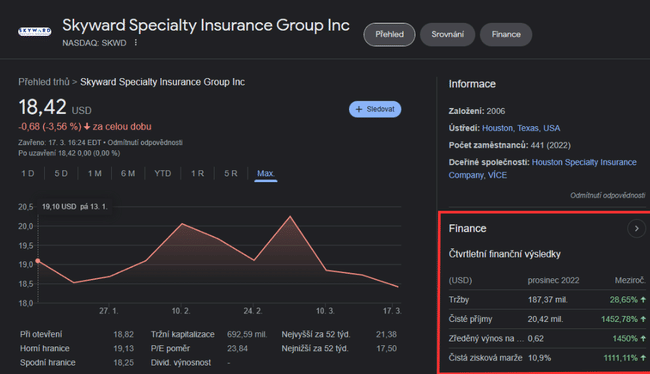

Seit dem Börsengang hat das Unternehmen einige Finanzdaten veröffentlicht, die für Investoren von Interesse sein dürften. Skyward verfügte zum 30. September 2022 über 879 Mio. $ an gebuchten Bruttoprämien und weitere 2 Mrd. $ an Vermögenswerten. Im 4. Quartal 22, dessen Ergebnisse im Februar veröffentlicht wurden, erzielte das Unternehmen einen Nettogewinn von 20,4 Mio. $, gegenüber nur 1,3 Mio. $ im 4. Quartal 21. Das bereinigte Betriebsergebnis des Unternehmens für das Quartal belief sich auf 36 Cent pro Aktie, was einem Anstieg von 56 % gegenüber dem Vorjahr entspricht. Die gebuchten Bruttoprämien im 4. Quartal stiegen im Vergleich zum Vorjahr um 18 %.

Analyst Mark Hughes stellt fest, dass sich Skyward auf einem langfristigen Aufwärtstrend befindet und glaubt, dass das Unternehmen diesen Trend auch in Zukunft fortsetzen kann.

Mit seinen Worten:

"Das Unternehmen hat in den letzten sieben Quartalen ein Wachstum von 35 % bei den Bruttoprämien für das fortlaufende Geschäft erzielt und dürfte auch in den kommenden Perioden ein zweistelliges Wachstum erzielen, da es von der starken Marktdynamik profitiert und seine Präsenz durch Neueinstellungen und einen erweiterten Vertrieb ausbaut... Das Unternehmen verfügt über eine breite Palette von Vertriebsressourcen, die ihm mehrere Optionen für ein kontinuierliches Wachstum bieten und es auch vor Schwankungen in einem einzelnen Bereich schützen."

In Anbetracht dieser Aussichten stuft Hughes die Aktie mit einem Kursziel von 26 $ zum Kauf ein.

Alle sechs aktuellen Wall-Street-Analystenbewertungen zu Skyward stimmen darin überein, dass diese neue Aktie zu kaufen ist, so dass die Konsensbewertung "Strong Buy" lautet. Das Kursziel liegt im Durchschnitt bei 24 $.

- Sind Sie an einem Börsengang interessiert?

- Was halten Sie von diesen beiden Aktien?

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.