In diesen turbulenten Zeiten ist jeder Anleger auf der Suche nach einer relativ defensiven Option. In der Regel handelt es sich dabei um ertragsstarke Anlagen. Solche Anlagen werden von JP Morgan bevorzugt, die jetzt 2 hochverzinsliche Aktien eingeführt hat, mit denen Anleger zusätzliche Erträge in ihr Portfolio einbauen können.

Die jüngsten Inflationsdaten zeigen zwar eine positive Entwicklung im Kampf gegen die Inflation, aber sie sind nur ein kleiner Schritt auf dem Weg zum Sieg. Tatsächlich sind wir noch meilenweit vom Ziel der Fed von 2 % entfernt, so dass mit weiteren Zinserhöhungen zu rechnen ist, die die Fed zur Inflationsbekämpfung einsetzt. Selbst der CEO von JP Morgan, Jamie Dimon, glaubt nicht, dass sich die Inflation in absehbarer Zeit wieder normalisieren wird.

Es ist also eine gute Idee, eine defensive Komponente in Ihre Portfolios einzubauen, und zwar in Form von Dividendenwerten mit hoher Rendite, die Ihrem Portfolio Erträge bescheren werden. Hier sind 2 Aktien, die den Analysten von JP Morgan aufgefallen sind.

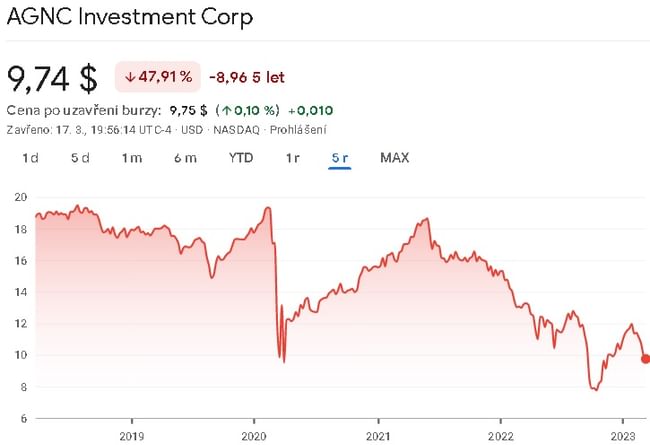

AGNC-Anlage $AGNC

AGNC Investment Corp. ist ein Real Estate Investment Trust (REIT), der sich auf Investitionen in Agency-Backed Securities (MBS) und Collateralized Mortgage Obligations (CMO) spezialisiert hat.

Das Hauptgeschäft von AGNC Investment ist die Erwirtschaftung von Erträgen durch Investitionen in Agency Mortgage-Backed Securities. Das Unternehmen beschafft sich Mittel durch die Ausgabe von Stamm- und Vorzugsaktien sowie von kurz- und langfristigen Schuldtiteln. AGNC Investment investiert in erster Linie in festverzinsliche Hypothekenpapiere, kann aber auch in Hypotheken mit variablen Zinssätzen und andere Wertpapiere investieren, die von den GSEs garantiert werden. Der Großteil des Portfolios der Gesellschaft ist in Hypothekenpapiere mit einer Laufzeit von 30 Jahren investiert.

Der Wettbewerbsvorteil von AGNC Investment liegt in der Konzentration auf Agency-Hypothekenpapiere. Diese Wertpapiere verfügen über eine staatliche Garantie, die ein hohes Maß an Kreditschutz gegen Ausfälle bietet. Dies reduziert das Kreditrisiko von AGNC Investment und ermöglicht es dem Unternehmen, sich auf das Management des Zinsrisikos zu konzentrieren. Darüber hinaus verfügt das Managementteam von AGNC Investment über beträchtliche Erfahrung in der Hypothekenbranche, was dem Unternehmen einen Wettbewerbsvorteil bei der Auswahl der Anlagen und dem Portfoliomanagement verschafft.

Ein Nachteil von AGNC Investment besteht darin, dass die Rentabilität des Unternehmens empfindlich auf Änderungen der Zinssätze reagiert. Wenn die Zinssätze steigen, sinkt der Wert des Portfolios des Unternehmens, wodurch sich der Buchwert und die Erträge des Unternehmens verringern. Wenn die Zinssätze sinken, steigt der Wert des Portfolios des Unternehmens, was den Buchwert und die Erträge des Unternehmens erhöht. Ein weiterer Nachteil ist, dass das Unternehmen einem aufsichtsrechtlichen Risiko unterliegt, da Änderungen der Vorschriften oder der Regierungspolitik die Fähigkeit des Unternehmens beeinträchtigen können, in Agency-Hypothekenpapiere zu investieren.

Was Dividendenanleger an diesem Unternehmen reizt, ist seine hohe Dividendenrendite, die derzeit bei 14 % liegt.

Die Qualität des Portfolios lässt sich an den jüngsten Ergebnissen für das vierte Quartal 22 ablesen: Unter dem Strich erzielte das Unternehmen einen Nettogewinn je Stammaktie von 93 Cent und lag damit leicht über der Prognose von 66 Cent. Zusätzlich zu den soliden Erträgen verfügte das Unternehmen zum 31. Dezember 2022 über 4,3 Milliarden US-Dollar an Barmitteln. Dieser Betrag entsprach 59 % des gesamten Eigenkapitals von AGNC.

JPMorgan-Analyst Richard Shane nimmt in seinen Anmerkungen eine optimistische Haltung gegenüber dem Unternehmen ein.

Wir gehen davon aus, dass das hauptsächlich aus Agency-MBS bestehende Portfolio von AGNC eine Erholung des Buchwerts anführen wird, da sich die MBS-Preise erholen und den Anlegern in einem sich verschlechternden wirtschaftlichen Umfeld Kreditschutz bieten. Die Erträge von AGNC decken die Dividende vollständig ab und bieten eine attraktive Rendite. AGNC ist einer der am besten verwalteten MREITs in unserem Anlageuniversum. Unserer Ansicht nach ist das interne Management ein langfristiger Treiber.

Insgesamt 9 Analysten haben sich in den letzten 3 Monaten mit diesem Unternehmen befasst und sich auf ein durchschnittliches Kursziel von 11,71 $ pro Aktie geeinigt. Wir sehen, dass die Spanne der Erwartungen hier recht eng ist, was auf ein gewisses Vertrauen und auch auf einen Konsens mehrerer Analysten hinweisen könnte.

Bei einer Investition in dieses Unternehmen ist zu bedenken, dass es sich um ein zyklisches Unternehmen handelt, das von den Zinssätzen abhängig ist. Das bedeutet, dass das Unternehmen bei sinkenden Zinssätzen viel besser abschneiden wird, als es derzeit der Fall ist.

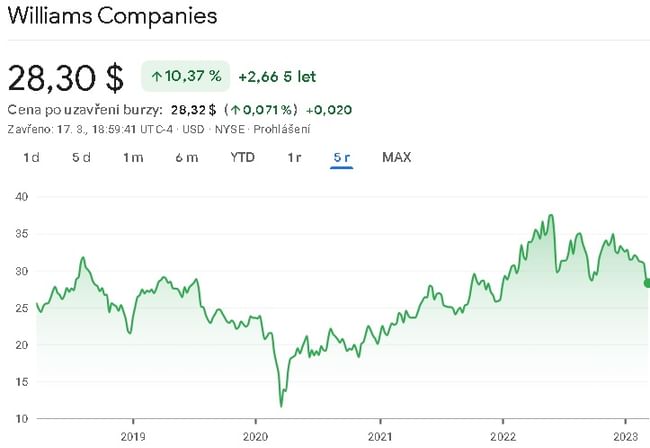

Die Williams-Unternehmen $WMB

The Williams Companies ist ein führendes Energieinfrastrukturunternehmen mit Sitz in Tulsa, Oklahoma. Das 1908 gegründete Unternehmen hat sich zu einem der größten Energieinfrastrukturunternehmen Nordamerikas entwickelt und konzentriert sich auf die Gewinnung, Verarbeitung und den Transport von Erdgas.

Die Williams Companies sind in mehreren Segmenten tätig, darunter Erdgaspipelines und Midstream-Services sowie der Transport und die Lagerung von Erdgasflüssigkeiten.

Eines der wichtigsten Produkte und Dienstleistungen von The Williams Companies ist die Gewinnung und Verarbeitung von Erdgas. Dazu gehören die Gewinnung und Verarbeitung von Erdgas aus verschiedenen Quellen, einschließlich Schiefergasbohrungen, und der Transport des verarbeiteten Gases zu Endverbrauchern wie Kraftwerken, Industriekunden und Privatkunden.

Ein weiteres wichtiges Geschäftssegment von Williams Companies ist der Erdgastransport. Das Unternehmen besitzt und betreibt ein umfangreiches Netz von Pipelines, die Erdgas durch ganz Nordamerika von den Fördergebieten zu den großen Märkten transportieren. Diese Pipelines stellen eine wichtige Infrastruktur für die Erdgasindustrie dar und gewährleisten, dass das Erdgas zuverlässig an die Endverbraucher geliefert werden kann.

Die Williams Companies sind auch im Segment Erdgasflüssigkeiten (NGL) tätig, das den Transport, die Lagerung und die Verarbeitung von Erdgasflüssigkeiten wie Ethan, Propan und Butan umfasst. Diese Produkte werden als Ausgangsstoffe in der petrochemischen Industrie sowie bei der Herstellung von Kraftstoffen und Heizungsprodukten verwendet.

Einer der Wettbewerbsvorteile von Williams Companies ist sein umfangreiches Pipelinenetz, das eine wichtige Infrastruktur für die Erdgasindustrie darstellt. Das Unternehmen blickt außerdem auf eine lange Geschichte der operativen Exzellenz zurück und hat in erheblichem Umfang in Technologie und Infrastruktur investiert, um die Effizienz und Zuverlässigkeit seines Betriebs zu verbessern.

Williams Company ist jedoch auch mit verschiedenen Herausforderungen konfrontiert, darunter regulatorische und ökologische Risiken sowie der Wettbewerb durch andere Energieinfrastrukturunternehmen. Außerdem ist das Unternehmen auf einem volatilen Rohstoffmarkt tätig, was seine Finanzergebnisse beeinträchtigen kann.

Interessant an dem Unternehmen ist auch seine Dividendenrendite, die derzeit bei 6,33 % liegt.

Das Unternehmen hat kürzlich seine Ergebnisse für das Gesamtjahr und das vierte Quartal 2022 veröffentlicht. Für das Gesamtjahr meldete es einen Umsatz von 10,9 Mrd. US-Dollar, verglichen mit 10,6 Mrd. US-Dollar im Jahr 2021. Davon erzielte das Unternehmen einen Nettogewinn von 2,04 Mrd. US-Dollar bzw. ein verwässertes EPS von 1,67 US-Dollar. Nach der Aufschlüsselung auf Quartalsebene betrug der Nettogewinn 668 Millionen US-Dollar oder 55 Cent pro Aktie. Auf bereinigter Non-GAAP-Basis ergab sich ein Nettogewinn von 653 Millionen US-Dollar bei einem verwässerten Non-GAAP-Gewinn je Aktie von 53 Cents - eine Zahl, die die Prognosen um 3 Cents übertraf und im Vergleich zum Vorjahr um fast 36 % wuchs.

Jeremy Tonet, Analyst bei JPMorgan, hat eine bullische Einstellung zum Unternehmen, die er mit seinen Kommentaren untermauert.

WMBs erstklassige bestehende "Stahl im Boden"-Fläche bietet klare Wettbewerbsvorteile für die Umsetzung der Bohrstrategie des Unternehmens auf dem Markt... Während die derzeitige Natgas-S/D-Dynamik Befürchtungen über Bohrinsel-Crashs und Schließungen schürt, um den Markt auszugleichen, sehen wir einen weiteren Teil der LNG-Nachfrage, die den Markt in den nächsten ein bis zwei Jahren ausgleichen und einen eventuellen Anstieg der Natgas-Produktionsmengen unterstützen wird. In Anbetracht des Potenzials für einen EBITDA-CAGR im mittleren einstelligen Bereich, eines Verschuldungsgrads von 3,55x für das Jahr 22 und einer erstklassigen ESG-Performance sehen wir im Laufe der Zeit einen konstruktiven Hintergrund, wobei die derzeitige Rendite von ~6% Unterstützung bietet.

Insgesamt 13 Analysten haben sich in letzter Zeit mit dieser Aktie befasst und sich auf ein durchschnittliches Kursziel von 37,91 $ pro Aktie geeinigt. Der Konsens auf der Abwärtsseite liegt dann bei 34 $ je Aktie, was bedeutet, dass selbst skeptische Analysten hier ein bescheidenes Aufwärtspotenzial sehen.

Wir haben vor kurzem ein neues Projekt, Bulios Dividends, gestartet, in dessen Rahmen wir ein Musterportfolio von Dividendenwerten verwalten. Diese beiden Aktien befinden sich nicht in unserem Portfolio. Wenn Sie sehen möchten, welche Aktien wir für unser Portfolio ausgewählt haben, die ein stabiles Dividendeneinkommen von mehr als 7 % erwirtschaften, können Sie sichhier umsehen.

WARNUNG: Ich bin kein Finanzberater, und dieses Material stellt keine Finanz- oder Anlageempfehlung dar. Der Inhalt dieses Materials ist rein informativ.