Heute werfen wir einen Blick auf die Top-Picks der Analysten von JPMorgan, die für diese beiden Aktien im Jahr 2023 das größte Aufwärtspotenzial sehen. Es handelt sich dabei um Aktien aus dem Energie- und dem Biopharma-Sektor, so dass es sich hier um zwei interessante Titel im Hinblick auf das Risiko-Ertrags-Verhältnis handeln könnte.

Zwei Aktien wurden kürzlich von den Analysten des Bankriesen J.P. Morgan als "Top Pick" bezeichnet. Anhand einer Kombination aus Marktdaten, Unternehmensnachrichten und Analystenkommentaren können wir uns ein Bild davon machen, was diese Aktien für das Jahr 2023 so interessant macht.

Könnten sie eine gute Wahl für uns sein? Wir werfen einen Blick darauf 👇.

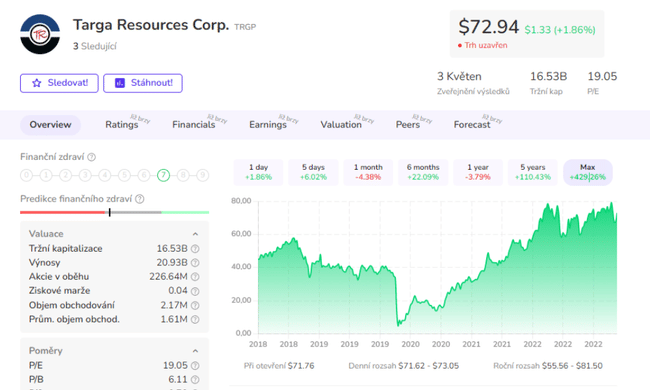

Targa Resources Corporation $TRGP

Beginnen wir in der Energiebranche mit Targa Resources, einem Midstream-Unternehmen, das im Bereich zwischen Bohrlochköpfen und Endkunden tätig ist. Midstream-Unternehmen kontrollieren Netze von Pipelines und Infrastruktureinrichtungen und transportieren Kohlenwasserstoffprodukte dorthin, wo sie benötigt werden.

Kurz gesagt, Targa Resources ist ein amerikanisches Unternehmen, das verflüssigtes Erdgas, Erdölprodukte und andere flüssige Kohlenwasserstoffe sammelt, verarbeitet, lagert, transportiert und verkauft.

Targa ist einer der größten unabhängigen Midstream-Betreiber in Nordamerika, der sich auf den Transport von Erdgas und Erdgasflüssigkeiten spezialisiert hat. Sein Netz von Anlagen konzentriert sich auf die produktiven Fördergebiete in Texas, New Mexico, Oklahoma und an der Golfküste von Louisiana.

Targa ist relativ unabhängig von den Kosten für Erdgas und Öl auf den Rohstoffmärkten, da das Unternehmen die Produkte auf der Grundlage eines "Mautstraßen"-Modells durch sein Netz transportiert, d. h. die Produzenten zahlen vertraglich für den Transport bestimmter Mengen durch das System. Dank dieses Modells konnte Targa im kürzlich bekannt gegebenen 4. Quartal 22 trotz eines Umsatzrückgangs im Vergleich zum Vorjahr höhere Gewinne und einen höheren Cashflow erzielen.

All dies zusammen hat die Aufmerksamkeit des JPMorgan-Analysten Jeremy Tonet erregt, der schreibt: "Wir sind weiterhin der Meinung, dass die günstige Lage in der Permian-Region und die TRGP-Franchise ein günstiges Risiko-Ertrags-Verhältnis bieten. Mit einer vollständig integrierten Permian NGL-Wertschöpfungskette sehen wir TRGP als eine differenzierte Wachstumsstory gegenüber allen Wettbewerbern... Wir bekräftigen, dass TRGP angesichts der integrierten Wertschöpfungskette vom Bohrloch bis zum Export, der operativen Hebelwirkung von NGL, der direkten Rohstoffpreissteigerung, der Sichtbarkeit des Schuldenabbaus und der verbesserten Aktionärsrenditen die beste Wahl ist."

Tonet zeigt nicht nur einen optimistischen Weg für die Aktie auf, sondern stuft sie auch mit "Overweight" (d.h. "Buy") und einem Kursziel von 119 $ ein, was ein einjähriges Aufwärtspotenzial von 76 % bedeutet.

Das Unternehmen konzentriert sich auch auf die Belohnung der Aktionäre in Form einer Dividende, die bei 1,96 % liegt, und auf Aktienrückkäufe. Was mir jedoch nicht gefällt, sind die relativ hohe Verschuldung und der negative Investitions-Cashflow.

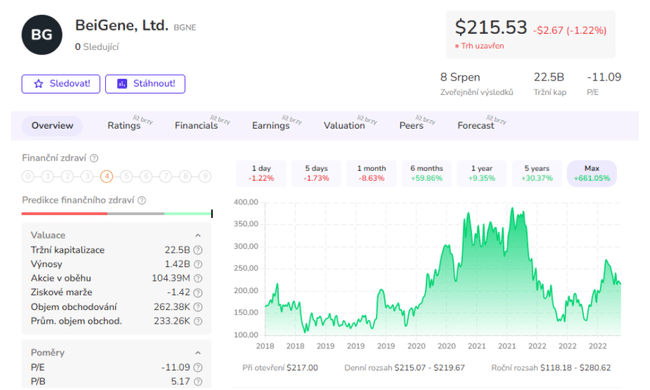

BeiGene, LLC $BGNE

JPMs nächstbester Wert ist BeiGene, ein biopharmazeutisches Unternehmen in der klinischen Phase und in der Kommerzialisierungsphase. BeiGene, LLC ist ein Biotechnologieunternehmen, das sich auf die Erforschung, Entwicklung und Vermarktung neuer Medikamente für die Behandlung von Krebs und anderen Krankheiten konzentriert. Das Unternehmen konzentriert sich auf die Entdeckung und Entwicklung von Medikamenten, die auf spezifische molekulare Ziele in Zellen abzielen und es ermöglichen, Patienten mit Krebs und anderen Krankheiten effektiver und mit weniger Nebenwirkungen zu behandeln. Das Unternehmen verfügt derzeit über mehr als 60 klinische Programme, die auf etwa 80 % der Krebsarten abzielen, was ihm einen enormen Größenvorteil im Vergleich zu anderen Unternehmen verschafft.

Ein entscheidender Faktor für Anleger in diese Aktie ist, dass es dem Unternehmen bereits gelungen ist, neue Medikamente auf den Markt zu bringen. BeiGene verfügt über drei zugelassene Medikamente - alle zur Behandlung von Krebs - und arbeitet an der Ausweitung des Vertriebs.

Bei den zugelassenen Medikamenten handelt es sich um Tislelizumab, das unter dem eigenen Namen vertrieben wird, Zanubrutinib, das unter dem Markennamen Brukinsa vertrieben wird, und Pamiparib, das unter dem Markennamen Partruvix vertrieben wird; BeiGene bezeichnet die ersten beiden als seine "Eckpfeiler". Alle drei sind in mehreren Ländern zugelassen und werden zur Behandlung verschiedener Krebsarten und hämatologischer Krebsarten eingesetzt.

Den Zahlen zufolge erzielte BeiGene mit Tislelizumab im 4. Quartal 22 einen Umsatz von 102,2 Mio. USD und im Gesamtjahr 2022 einen Umsatz von 564,7 Mio. USD, was einem Anstieg von 72 % bzw. 97 % gegenüber 2022 entspricht. Der zweite "Eckpfeiler", Brukinsa, erzielte im 4. Quartal 22 einen Umsatz von 176,1 Mio. USD und im Gesamtjahr 564,7 Mio. USD, was einem Wachstum von 101 % bzw. 159 % gegenüber dem Vorjahr entspricht.

Der Gesamtumsatz von BeiGene belief sich 2022 auf 1,4 Mrd. $, verglichen mit 1,2 Mrd. $ im Jahr 2021. Der Gesamtumsatz für 2022 beinhaltete Produktverkäufe in Höhe von 1,3 Mrd. $, ein Anstieg um 97,9 % gegenüber dem Vorjahr.

JPMorgan-Analyst Xiling Chen konzentrierte sich in seiner Aktienanalyse auf die Verkaufserfolge und -aussichten des Unternehmens.

"Wir gehen davon aus, dass sich die Umsatzdynamik in den USA im Jahr 2023 aufgrund der Einführung von CLL/SLL weiter beschleunigen wird. In diesem Sinne heben wir unsere kurz- und langfristigen Umsatzschätzungen für Brukins in den USA leicht an. Wir gehen derzeit davon aus, dass das Produkt in diesem Jahr einen Umsatz von 1 Mrd. USD erreichen und 2032 einen Spitzenwert von ~4 Mrd. USD erreichen wird. Dies liegt leicht unter dem Konsens und wir sehen zusätzliches Wachstumspotenzial in Verbindung mit der kommerziellen Leistung des BeiGene-Teams sowie einer weiteren indikativen Expansion", schrieb Xiling.

"Wir heben BeiGene weiterhin als unseren aktuellen Top-Pick hervor, da die starke Dynamik von Brookings CLL/SLL in den USA in den nächsten Quartalen zu potenziellen Umsatzsteigerungen führen wird", fasst der Analyst zusammen.

Diese Kommentare stützen Chens Übergewichtung (d.h. Kaufen) der Aktie, während das Kursziel von 297 $ einen Jahresgewinn von ~35% impliziert.

- Was halten Sie von dem Unternehmen? 🤔

Bitte beachten Sie, dass dies keine Finanzberatung ist.