Sysco ist der weltweit führende Anbieter von Lebensmitteln und verwandten Produkten mit einer Marktkapitalisierung von 37 Mrd. $. Das Unternehmen hat zwar einen hohen Verschuldungsgrad und zahlt den größten Teil seiner Gewinne in Form von Dividenden aus, erwirtschaftet aber einen starken Cashflow, und die wachsende Nachfrage nach Lebensmitteln lässt auf eine vielversprechende Zukunft schließen.

Sysco $SYY ist ein weltweit führender Anbieter von Lebensmitteln und verwandten Produkten und liefert Lebensmittel und Ausrüstungen an Restaurants, Hotels, Schulen, Krankenhäuser und andere Kunden. Sysco beschäftigt mehr als 67.000 Mitarbeiter und betreibt weltweit mehr als 330 Vertriebszentren.

Sysco wurde 1969 gegründet und hat seinen Hauptsitz in Houston, Texas. Sysco ist Marktführer im Foodservice-Vertrieb mit einem Marktanteil von ca. 17 % in den Vereinigten Staaten und Kanada. Sysco bietet mehr als 600.000 Produkte an, die von frischen Lebensmitteln über Küchengeräte bis hin zu Reinigungsprodukten reichen.

Sysco ist in Nordamerika, Europa, dem Nahen Osten, Asien und dem Pazifikraum tätig. Die größten Märkte des Unternehmens sind Nordamerika, das Vereinigte Königreich und Irland. Dank seines ausgedehnten Vertriebsnetzes und seiner Logistik kann Sysco seine Produkte praktisch überallhin liefern.

Zu den wichtigsten Wettbewerbsvorteilen von Sysco gehören:

-Expansives Produktangebot: Sysco bietet die größte Auswahl an Lebensmitteln und Ausrüstungen in der Branche. Dies ermöglicht es den Kunden, einfach bei einem einzigen Händler einzukaufen.

-Logistik und Vertrieb.

-Niedrige Kosten: Das hohe Einkaufsvolumen von Sysco ermöglicht es dem Unternehmen, Produkte zu wettbewerbsfähigen Preisen einzukaufen und diese Einsparungen an die Kunden weiterzugeben.

-Starke Marke: Sysco ist die vertrauenswürdigste Marke in der Branche mit einer langen Geschichte und einem ausgezeichneten Ruf. Das zieht neue Kunden an.

-Professioneller Service. Dies hilft den Kunden, erfolgreich zu sein. Mit diesen Faktoren ist Sysco gut aufgestellt, um weiter zu wachsen und in seiner Branche führend zu bleiben. Angesichts der weltweit steigenden Nachfrage nach Lebensmitteldienstleistungen hat Sysco eine vielversprechende Zukunft vor sich.

Finanzen

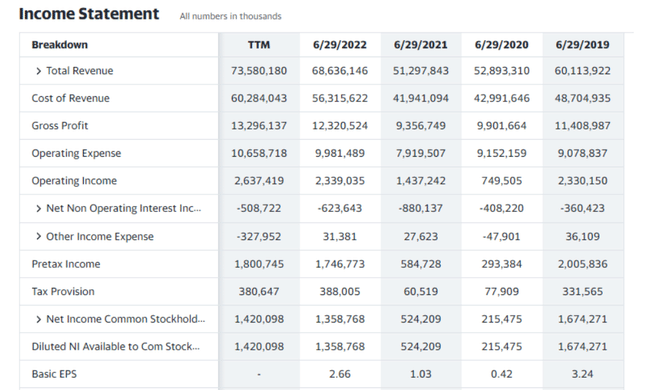

Der Gesamtumsatz von Sysco wächst, in den letzten 4 Jahren um 22 %. Der größte Anstieg erfolgte zwischen 2020 und 2021, als die Einnahmen um 34 % stiegen, was wahrscheinlich mit der Erholung von der COVID-19-Pandemie zusammenhängt.

Der Bruttogewinn wächst langsamer als der Umsatz, nämlich um 17 % in den letzten 4 Jahren. Dies zeigt, dass die Kosten schneller steigen als die Umsätze, was die Margen schmälert. Außerdem steigt der Bruttogewinn zwischen 2020 und 2021 um 32 %. Die Betriebskosten machen mehr als 70 % des Umsatzes aus, was recht hoch ist und das Gewinnwachstum begrenzt.

Das Betriebsergebnis und das Ergebnis vor Steuern schwankten in den letzten vier Jahren. Nach einem pandemiebedingten Einbruch im Jahr 2020 haben sie sich im Jahr 2021 erholt. Der Nettogewinn wächst langsamer als der Umsatz, in den letzten 4 Jahren um 18 %.

Der Gewinn je Aktie wächst aufgrund der höheren Aktienanzahl langsamer als der Nettogewinn. Allerdings hat sich der Gewinn je Aktie in den letzten 4 Jahren mehr als verdoppelt, was ein positiver Trend ist.

Insgesamt zeigen die Finanzergebnisse von Sysco ein solides Wachstum, aber Margen und Gewinne wachsen aufgrund steigender Kosten langsamer als der Umsatz. Die Kostenkontrolle und die Verbesserung der betrieblichen Effizienz werden der Schlüssel zur Verbesserung der Rentabilität von Sysco sein. Wenn Sysco das Kostenwachstum eindämmen kann, sollte das Unternehmen in der Lage sein, in Zukunft höhere und stabilere Gewinne zu erzielen. Die Finanzlage von Sysco ist insgesamt stark, was für die Aktionäre eine positive Nachricht ist.

Bilanz

Die Bilanzsumme ist in den letzten 4 Jahren um 23 % gestiegen. Der größte Anstieg war zwischen 2019 und 2020, als die Vermögenswerte um 26 % stiegen, was wahrscheinlich auf die Übernahme von Sterno Products im Dezember 2019 zurückzuführen ist.

Die Gesamtverbindlichkeiten wuchsen schneller als die Vermögenswerte, nämlich um 34 % in den letzten 4 Jahren. Dies führt zu einer niedrigeren Eigenkapitalquote, die von 58 % im Jahr 2018 auf 47 % im Jahr 2021 sank.

Insgesamt zeigt die Bilanz, dass Sysco die Verschuldung in den letzten Jahren deutlich erhöht hat, um zu wachsen. Während die Verschuldungsquoten weiterhin auf einem zufriedenstellenden Niveau liegen, könnte das anhaltend hohe Schuldenwachstum untragbar sein und die finanzielle Stabilität von Sysco in Zukunft gefährden. Die Begrenzung des Schuldenwachstums und die Sicherstellung eines ausreichenden Gewinn- und Cashflow-Wachstums sind der Schlüssel zur Aufrechterhaltung einer starken finanziellen Position in der Zukunft.

Cashflow

Der operative Cashflow ist stabil und ist in den letzten 4 Jahren um 22% gewachsen. Dies ist positiv und zeigt, dass sich die operative Leistung von Sysco verbessert. Der betriebliche Cashflow deckte die Investitionsausgaben um das 1,6-fache, was zufriedenstellend ist.

Der Investitions-Cashflow ist negativ, da Sysco kontinuierlich investiert, um das Geschäft auszubauen. Die Investitionen sind in den letzten 4 Jahren um 69 % gestiegen, was hauptsächlich auf große Übernahmen zurückzuführen ist.

Der finanzielle Cashflow ist negativ, da die Rückzahlung von Schulden und Aktienrückkäufe die Neuverschuldung übersteigen. Insgesamt ist der Cashflow um 19 % gesunken. Der geringere Cashflow ist positiv, da er zeigt, dass Sysco weniger auf Fremdfinanzierung angewiesen ist.

Der Netto-Cashflow von Sysco ging in den letzten 4 Jahren um 46 % zurück, was auf negative Investitions- und Finanzierungsströme zurückzuführen ist. Ein geringerer Netto-Cashflow kann ein Risiko für die kurzfristige Liquidität darstellen, wenn der operative Cashflow zurückgeht.

Der freie Cashflow, der für Dividendenzahlungen und den Schuldenabbau zur Verfügung steht, ist in den letzten vier Jahren um 15 % gestiegen. Das Verhältnis zwischen freiem Cashflow und Nettogewinn beträgt 81 %, was zeigt, dass der größte Teil der Gewinne von Sysco in Bargeld umgewandelt wird.

Insgesamt deuten die Cashflows darauf hin, dass sich die operative Leistung von Sysco verbessert. Hohe Investitionen und Schuldentilgungen begrenzen jedoch das Wachstum der Barreserven und finanzieren den größten Teil des Wachstums von Sysco. Um eine starke Finanzlage zu erhalten, muss Sysco ein Gleichgewicht zwischen Investitionen in künftiges Wachstum und der Erwirtschaftung ausreichender Barmittel zur Schuldentilgung sicherstellen. Durch die Begrenzung des Schuldenwachstums und der Investitionen auf ein nachhaltiges Niveau kann Sysco seine finanzielle Flexibilität erhöhen.

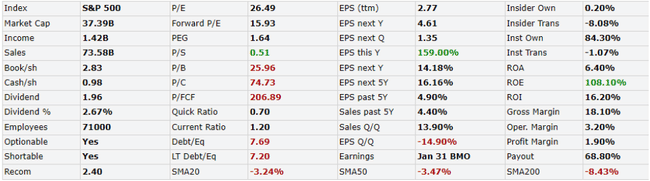

Sysco hat eine Marktkapitalisierung von 37,4 Mrd. $ und einen Aktienkurs von 73,48 $. Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 26,49 und damit über dem Durchschnitt des S&P 500 Index, was darauf hindeutet, dass die Sysco-Aktie im Vergleich zum Index relativ teuer ist.

Das Kurs-Umsatz-Verhältnis von 0,51 ist niedriger als der Branchendurchschnitt, was positiv ist und zeigt, dass Sysco hohe Gewinne pro Aktie erzielt. Das Kurs-Buchwert-Verhältnis von 25,96 ist hoch, was darauf hindeutet, dass der Markt Sysco mit einem Aufschlag auf seinen Buchwert bewertet.

Das Verhältnis von Schulden zu Eigenkapital ist mit 7,69 höher, aber angesichts der Maßnahmen des Unternehmens verständlich. Sysco verfügt zwar über eine relativ solide Kapitalstruktur, sollte aber weitere Schuldenerhöhungen begrenzen, um finanziell flexibel zu bleiben.

Sysco hat eine solide operative Marge von 3,2 %, aber seine Nettomarge von 1,9 % liegt unter dem Branchendurchschnitt. Eine Verbesserung der Nettomarge wird ein Schlüsselfaktor für die Steigerung des Aktienwerts von Sysco sein.

Die Dividende von 2,67 % bietet eine anständige Rendite bei einer Auszahlungsquote von über 68 %. Eine niedrigere Ausschüttungsquote würde es Sysco ermöglichen, mehr Barmittel in das Wachstum des Unternehmens zu reinvestieren, aber das Unternehmen konzentriert sich auf die Belohnung der Aktionäre.

Erwartungen der Analysten

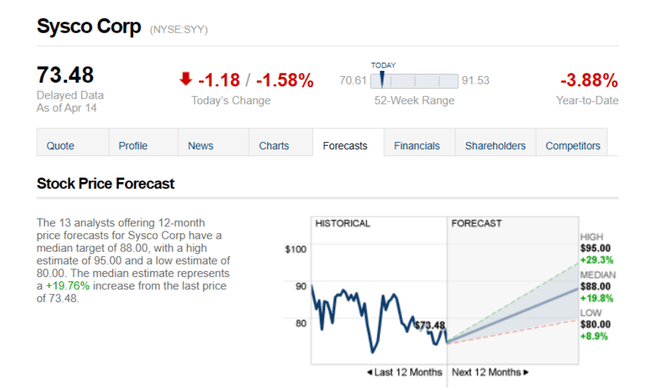

Die 13 Analysten, die 12-monatige Kursprognosen für Sysco Corp abgeben, haben ein mittleres Kursziel von 88,00, mit einer hohen Schätzung von 95,00 und einer niedrigen Schätzung von 80,00. Die mittlere Schätzung entspricht einem Anstieg von +19,76% gegenüber dem letzten Kurs von 73,48.

- Was denken Sie über das Unternehmen? 🤔

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.