Analyse von Mettler-Toledo, dem Marktführer für Präzisionsmessgeräte

Die Geschichte von Mettler-Toledo ist eine Geschichte des Erfolgs und der Widerstandsfähigkeit. Das 1945 gegründete Unternehmen hat sich in fast 80 Jahren zu einem der Weltmarktführer für Präzisionsmessgeräte und Sensoren entwickelt. Es hat viele Wirtschaftszyklen, technologische Veränderungen, geopolitische Turbulenzen und Pandemien überstanden. Diese "Beständigkeit gegen die Zeit" ist ein Beweis für die Qualität des Unternehmens und seiner Produkte. Kann es eine gute Wahl für die Zukunft sein?

Mettler-Toledo International $MTD ist der weltweit führende Hersteller von analytischen Laborgeräten - Messgeräten, Waagen und Analysesystemen, die in vielen verschiedenen Branchen eingesetzt werden, darunter Chemie, Pharmakologie, Lebensmittel, Nanotechnologie und Landwirtschaft.

Der Hauptvorteil des Unternehmens liegt in seinem Fachwissen über hochpräzise Messungen. Das Unternehmen hat eine starke Position bei der Herstellung von hochempfindlichen Labormessgeräten wie Analysenwaagen, Dichtemessgeräten, Partikelanalysatoren und verschiedenen Spektrometern. Diese Instrumente erfordern ein hohes Maß an technologischer Kompetenz und sind eine Quelle nachhaltiger Wettbewerbsvorteile für Mettler-Toledo.

Zu den Spitzenprodukten des Unternehmens gehören Analysenwaagen, die höchste Genauigkeit, Auflösung und Empfindlichkeit bieten. Das Unternehmen stellt auch eine Vielzahl von Pipetten, Pipettenspitzen, Büretten, Titratoren, Refraktometern, UV-VIS-Spektrophotometern und Densitometern her (es mag Ihnen nicht viel sagen, aber dies sind wirklich notwendige Produkte in den genannten Branchen).

Mettler-Toledo genießt starke Wettbewerbsvorteile aufgrund seiner globalen Präsenz, seines breiten Portfolios an Hochpräzisionsprodukten, seiner langfristigen Kundenbeziehungen, seiner starken Position im Bereich Forschung und Entwicklung sowie durch Übernahmen, die neue Technologien einbringen und die geografische Präsenz des Unternehmens erweitern.

Das Unternehmen ist weltweit tätig und hat Produktions- und Vertriebsniederlassungen in 44 Ländern. Der größte Umsatzanteil entfällt auf Europa (34 %), Nordamerika (33 %), den asiatisch-pazifischen Raum (21 %) und Lateinamerika (10 %). Mit einem Marktanteil von rund 15 % ist Mettler-Toledo Marktführer bei analytischen Laborgeräten.

Insgesamt kann Mettler-Toledo als eines der weltweit führenden Unternehmen im Bereich der hochpräzisen Messtechnik für Analyse- und Forschungslabors bezeichnet werden.

Was ist in Zukunft zu erwarten?

Mettler-Toledo hat mehrere strategische Prioritäten für die Zukunft:

1. die Erweiterung des Produktportfolios durch die Entwicklung neuer und innovativer Lösungen. Das Unternehmen will in die Entwicklung von fortschrittlichen Messtechnologien, Software und Automatisierung investieren, um seine Marktposition zu stärken. Dazu gehört auch die Akquisition von Unternehmen mit attraktiven Technologien.

2. Steigerung des Absatzes in Schwellenländern wie China und anderen asiatischen Ländern. Diese Märkte wachsen schnell und bieten ein grosses Potenzial. Mettler-Toledo will sein Verkaufs- und Vertriebsnetz in Asien stärken und Kunden in den Bereichen Pharma, Lebensmittel und Werkstoffe ansprechen.

3. seine Dienstleistungen und datengesteuerten Lösungen ausbauen. Das Unternehmen sieht Chancen in der Bereitstellung von Dienstleistungen, Software und Cloud-basierten Lösungen, die wiederkehrende Einnahmen generieren. Es möchte Datenmanagement-, Analyse- und Workflow-Plattformen für Kunden entwickeln.

4. Verbesserung der betrieblichen Effizienz und der Margen. Mettler-Toledo konzentriert sich auf die Optimierung der Kosten, die Rationalisierung von Prozessen, die Zentralisierung des Einkaufs und der Produktion sowie die Verlagerung der Produktion in kostengünstigere Bereiche. Ziel ist es, auch in einem Umfeld zunehmenden Wettbewerbs und sich verändernder Marktbedingungen stabile Wachstumsmargen zu erzielen.

5. Beibehaltung einer konservativen Finanzpolitik. Das Unternehmen beabsichtigt, weiterhin einen starken freien Cashflow zu generieren, die Verschuldung niedrig zu halten, Aktienrückkäufe durchzuführen und die Dividenden an die Aktionäre zu erhöhen.

Finanzen

Mettler-Toledo hat in den letzten Jahren ein starkes Umsatz- und Ertragswachstum verzeichnet. Der Umsatz des Unternehmens wuchs von 2019 bis 2022 jährlich um über 7 %, ein solides Ergebnis. Die Haupttreiber des Wachstums waren höhere Verkäufe von Instrumenten und Dienstleistungen, Übernahmen und eine starke Nachfrage in den Schwellenländern.

DieBruttomarge des Unternehmens ist in den letzten drei Jahren um etwa 2 Prozentpunkte auf 59 % gestiegen. Dies ist eine stabile und gesunde Bruttomarge, die die erfolgreiche Förderung höherer Verkaufspreise und niedrigerer direkter Materialkosten widerspiegelt. Bemerkenswert ist jedoch, dass die Betriebskosten langsamer wachsen als der Umsatz, was zu einer Betriebsmarge von 28 % im Jahr 2022 gegenüber 24 % im Jahr 2019 führt. Das Unternehmen investiert in Vertrieb und Marketing, um seine Marktposition zu stärken, kontrolliert aber die Betriebskosten effektiv.

Das Unternehmen erwirtschaftet einen starken und wachsenden operativen Cashflow, und der Nettogewinn ist in den letzten drei Jahren um 55 % gestiegen und wird 2021 872,5 Mio. USD oder 33 USD pro Aktie erreichen, nachdem er im letzten Jahr noch höher war und die 1 Mrd. USD-Marke überschritt.

Das Unternehmen hat auch eine solide jährliche Dividende von 2,8 % und eine Kapitalrendite von über 13 %, was auf eine erfolgreiche Kapitalrendite hindeutet. Insgesamt ist die Finanzlage des Unternehmens mit wachsenden Umsätzen, Gewinnen und Cashflows sehr gesund.

Vermögensbilanz

Die Bilanzsumme des Unternehmens ist in den letzten drei Jahren um über 7 % pro Jahr gestiegen, was vor allem auf ein höheres Umlaufvermögen und den Erwerb von Tochtergesellschaften zurückzuführen ist. Bis 2022 werden die Aktiva 3,5 Mrd. $ erreichen.

Die Gesamtverbindlichkeiten wuchsen in ähnlichem Maße wie die Vermögenswerte und werden 2021 3,5 Mrd. USD erreichen. Die verzinslichen Nettoschulden des Unternehmens stiegen von 2019 bis 2022 um 78 % auf 1,9 Mrd. USD. Der Verschuldungsgrad des Unternehmens lag bei 80 %, was hoch ist, aber das Unternehmen verfügt über stabile und vorhersehbare Cashflows zur Deckung seiner Schulden.

Das Eigenkapital ist in den letzten Jahren um 41 % auf 171 Mio. USD im Jahr 2021 gesunken und wird im Jahr 2022 sogar noch weiter sinken, was auf die hohen Dividenden und Aktienrückkäufe des Unternehmens zurückzuführen ist.

Das Betriebskapital des Unternehmens war im Laufe der Zeit volatil und fiel von 355 Mio. USD im Jahr 2019 auf 227 Mio. USD im Jahr 2022, was darauf hindeutet, dass die kurzfristigen Schulden des Unternehmens höher waren als das Umlaufvermögen zur Deckung seiner kurzfristigen Verbindlichkeiten. Das Verhältnis von Betriebskapital zu Umsatz ist jedoch nach wie vor niedrig, was auf gute Cash-Zyklen hindeutet.

Cashflow

Der Cashflow von Mettler-Toledo zeigt eine starke Fähigkeit zur Generierung von Barmitteln:

Der operative Cashflow des Unternehmens stieg zwischen 2019 und 2022 um 42 % auf 859 Millionen US-Dollar. Dies ist ein hoher und stabiler operativer Cashflow, der auf ein gesundes und profitables Geschäft mit einem geringen Bedarf an Betriebskapital hinweist.

Der Investitions-Cashflow des Unternehmens ist negativ, da das Unternehmen in den Erwerb von Tochtergesellschaften und Sachanlagen investiert. Die Nettoinvestitionen werden jedoch durch den operativen Cashflow finanziert.

Der Finanz-Cashflow des Unternehmens ist negativ, da das Unternehmen hohe Dividenden ausschüttet und eigene Aktien zurückkauft. Zwischen 2019 und 2022 gibt das Unternehmen 2,9 Milliarden US-Dollar für Dividenden und Aktienrückkäufe aus.

Mettler-Toledo hat eine hohe Bewertung mit einem Kurs-Gewinn-Verhältnis (KGV) von 40, das weit über dem Branchendurchschnitt liegt. Die hohe Bewertung spiegelt jedoch das starke Wachstum, die Marktdominanz und die globale Präsenz des Unternehmens wider. Das vorwärts gerichtete KGV von 30 deutet ebenfalls darauf hin, dass der Markt ein weiteres Gewinnwachstum erwartet.

Das Verhältnis von Schulden zu Eigenkapital beträgt 81. Das Unternehmen verfügt jedoch über einen starken operativen Cashflow, mit dem es seine Schulden zurückzahlen kann. Das Unternehmen hat eine Marktkapitalisierung von 32 Mrd. $. Vergleicht man die Marktkapitalisierung mit den Gewinnen, dem Umsatz und dem freien Cashflow, so liegt die Bewertung des Unternehmens auf der höheren Seite.

Das Verhältnis von Marktkapitalisierung zu freiem Cashflow (P/FCF) beträgt 43. Insgesamt bin ich daher der Meinung, dass die Mettler-Toledo-Aktie im Verhältnis zu ihren Fundamentaldaten leicht überbewertet ist. Das hohe Wachstum und die Marktdominanz versprechen ein gesundes Ertragspotenzial, aber die Bewertungen beinhalten bereits einen Großteil dieses Potenzials. Für Value-Investoren mag die Aktie teuer erscheinen, aber für Wachstumsinvestoren ist sie immer noch attraktiv. Ich persönlich würde in Erwägung ziehen, die Aktie bei einem Kursrückgang zu kaufen.

Erwartungen der Analysten

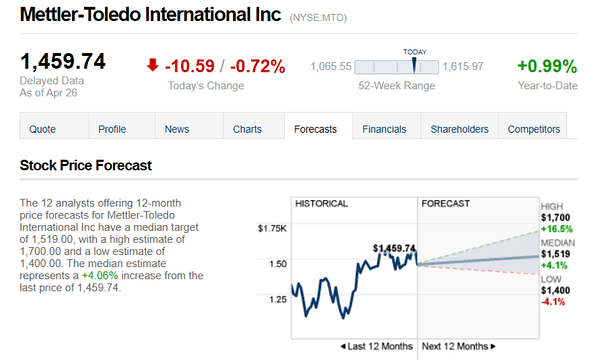

Die 12 Analysten, die 12-monatige Kursprognosen für Mettler-Toledo International Inc. abgeben, haben ein mittleres Kursziel von 1.519,00, mit einer hohen Schätzung von 1.700,00 und einer niedrigen Schätzung von 1.400,00. Die mittlere Schätzung entspricht einem Anstieg von +4,06% gegenüber dem letzten Kurs von 1.459,74.

- Was halten Sie von diesem Unternehmen? 🤔

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.