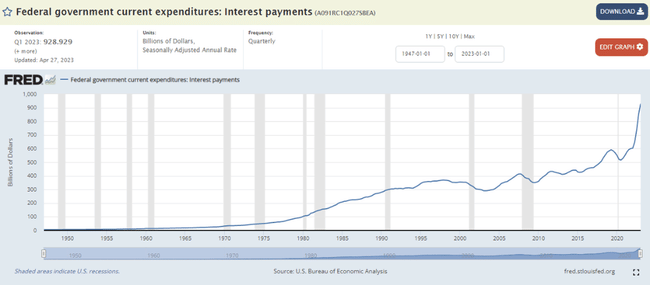

Nach den neuesten Statistiken zahlte die US-Regierung in den 12 Monaten bis März dieses Jahres 929 Milliarden Dollar an Zinsen für US-Staatsanleihen, ein neuer Rekord. Vor einem Jahr waren es "nur" 603 Milliarden Dollar, was bedeutet, dass die Zinsen auf US-Staatsschulden im letzten Jahr um mehr als 50% gestiegen sind!

Da die Fed den Leitzins im vergangenen Jahr um 5 Prozentpunkte von 0,25 % auf 5,25 % angehoben hat, werden die Zinsen für US-Staatsanleihen immer noch nach oben korrigiert. Daher wird die kritische Marke von einer Billion Dollar an Zinsen in den kommenden Quartalen sehr wahrscheinlich erreicht werden.

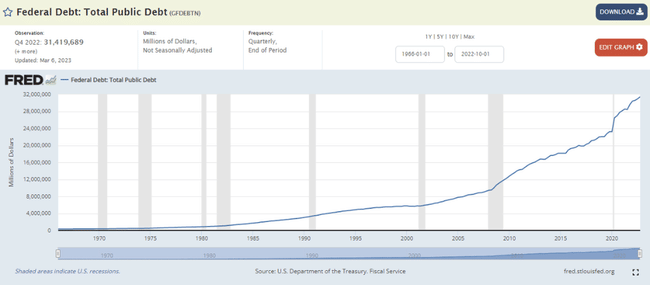

In der Zwischenzeit ist die absolute Staatsverschuldung in den USA, wie in den meisten Volkswirtschaften, stetig gestiegen und liegt derzeit bei einem Rekordwert von 31,4 Billionen US-Dollar. Vor der globalen Finanzkrise lag sie bei nicht einmal 10 Billionen USD.

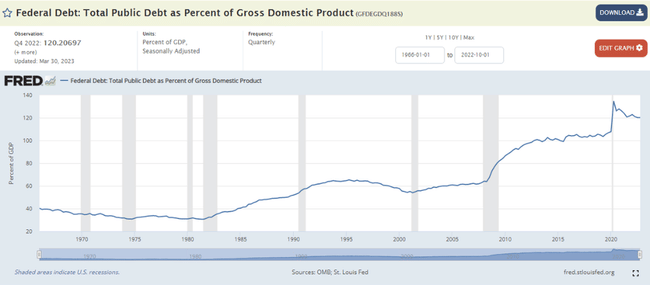

Im Verhältnis zum US-BIP beträgt die Verschuldung der US-Regierung jetzt 120 %, was dem Pandemie-Höchststand von 135 % im Jahr 2020 ziemlich nahe kommt. Das Haushaltsdefizit der US-Regierung ist ebenfalls enorm und wird sich im Jahr 2022 auf 5,4 % des US-BIP belaufen. Dies ist natürlich eine enorme Zahl, und die US-Wirtschaft befand sich im letzten Jahr nicht einmal in einer Rezession! Die Haushaltslage in den USA ist also derzeit wirklich katastrophal, ebenso wie in vielen Ländern der Eurozone oder in Japan zum Beispiel. Alles in allem stellt sich die große Frage, wie das US-Finanzministerium unter Janet Yellen mit dieser Schuldenlast in der kommenden Zeit zurechtkommen wird. Meines Erachtens ist die derzeitige absolute und relative Höhe der US-Staatsverschuldung angesichts der relativ hohen Zinssätze der Fed langfristig eher untragbar, zumal viele der wichtigsten Volkswirtschaften der Welt in den letzten Jahren aufgehört haben, ihre Leistungsbilanzüberschüsse insbesondere in US-Staatsanleihen zu reinvestieren, und stattdessen begonnen haben, in größerem Umfang physisches Gold zu kaufen. China ist ein typisches Beispiel dafür. Daher dürfte die marginale Nachfrage nach US-Staatsanleihen heute sehr viel schwächer sein als noch vor 10 oder 20 Jahren, was sich auch daran zeigt, dass der Anteil der Dollar-Devisenreserven an den gesamten weltweiten Reserven in den letzten Jahren stetig gesunken ist. Dies ist eine der Erscheinungsformen der "Entdollarisierung". Die zweite aktuelle Manifestation der Entdollarisierung ist im internationalen Handel im internationalen Zahlungsverkehr zu sehen, vor allem in den Schwellenländern, die sich allmählich vom Dollar abwenden und sich lokalen Regionalwährungen zuwenden, insbesondere dem chinesischen Yuan.

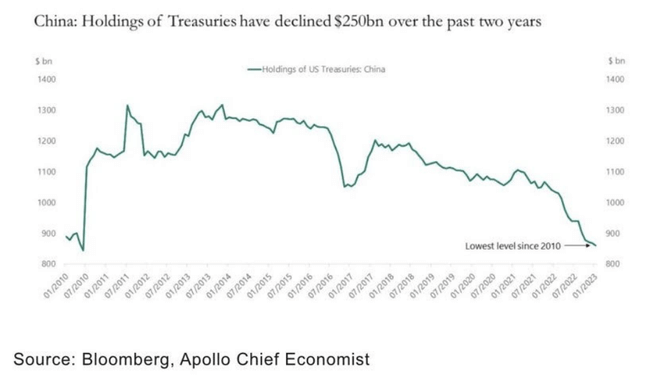

Wenn wir uns China in diesem Zusammenhang genauer ansehen, so hat Torsten Slok, Chefökonom der Private-Equity-Gruppe Apollo, eine sehr interessante Grafik zu diesem Thema veröffentlicht. Auf dem Diagramm ist die Entwicklung des Volumens der von China gehaltenen US-Staatsanleihen seit 2010 zu sehen. Der Höchststand wurde im Jahr 2013 mit 1,3 Billionen Dollar erreicht. Seitdem ist dieses Volumen stetig zurückgegangen und liegt nun bei "nur" 850 Milliarden Dollar, was etwa einem Drittel des historischen Höchststandes entspricht. Außerdem scheint sich dieser Rückgang in den letzten zwei Jahren beschleunigt zu haben.

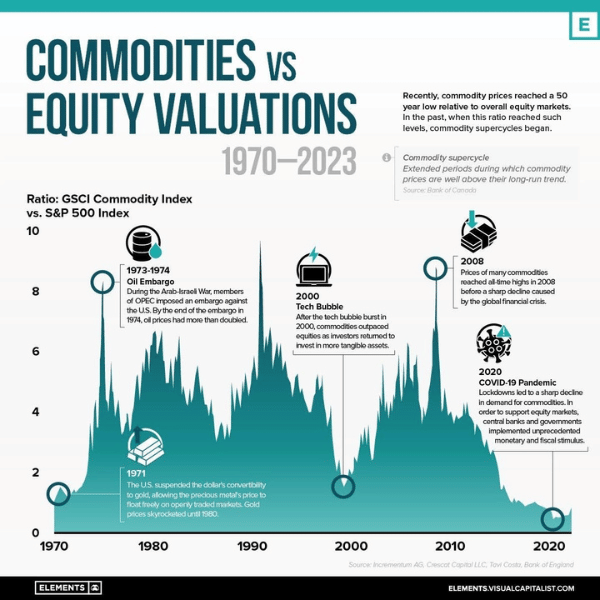

Interessant fand ich auch die folgende Grafik der österreichischen Investmentgesellschaft Incrementum AG. Sie zeigt das Verhältnis zwischen dem globalen Rohstoffindex GSCI und dem wichtigsten US-Aktienindex, dem S&P 500, seit 1970. Auf dem Schaubild ist deutlich zu erkennen, dass Rohstoffe im Vergleich zu (US-)Aktien heute sehr günstig sind, ja man könnte vielleicht sogar behaupten, dass Rohstoffe auf relativer Basis so günstig sind wie nie zuvor. Dennoch gefällt uns die globale Rohstoffentwicklung schon seit einiger Zeit sehr gut, und wir sind in unseren Dachfonds über den Franklin Gold and Precious Metals Fund des Investmentunternehmens Franklin Templeton und den BGF World Mining Fund des Investmentunternehmens BlackRock an dieser Entwicklung beteiligt. Insgesamt sind wir nun der Meinung, dass Rohstoffe in den kommenden Jahren deutlich besser abschneiden dürften als Aktien, und zwar vor allem US-Aktien.

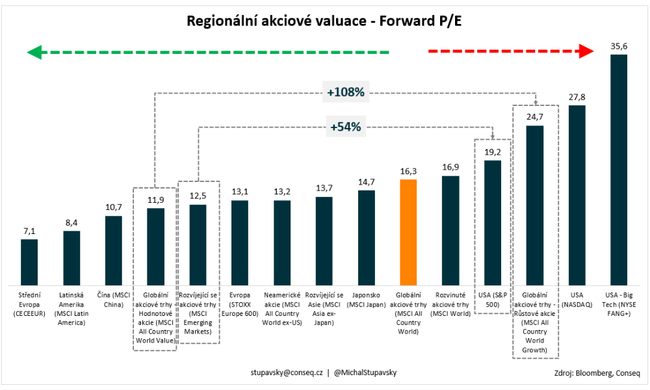

Unsere beiden anderen aktuellen globalen Aktienwetten sind 1) die starke Bevorzugung von Schwellenländeraktien gegenüber US-Aktien und 2) die starke Bevorzugung von Value-Aktien gegenüber Growth-Aktien. Auch hier sind die Bewertungen der Schlüsselfaktor für diese Wetten. Der MSCI Emerging Markets Equity Index hat derzeit ein KGV von 12,5x und der S&P 500 US-Aktienindex ein KGV von 19,2x. Damit sind US-Aktien im Durchschnitt 54 % teurer als Schwellenländeraktien, eine im historischen Vergleich weit überdurchschnittliche Bewertungsprämie. Was die zweite erwähnte Aktienwette anbelangt, so weist der globale MSCI All Country World Value-Index derzeit ein KGV von 11,9 und der globale MSCI All Country World Growth-Index ein KGV von 24,7 auf. Damit sind Growth-Aktien im Durchschnitt 108% teurer als Value-Aktien, was wiederum eine im historischen Vergleich weit überdurchschnittliche Bewertungsprämie darstellt. Insgesamt gehen wir davon aus, dass sich diese Bewertungsunterschiede in der kommenden Zeit allmählich verringern werden, was die relative Outperformance von Schwellenländern und Value-Aktien erheblich unterstützen dürfte.

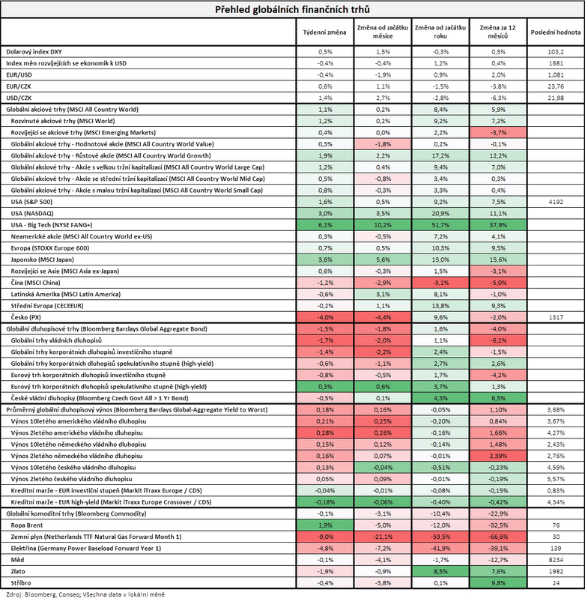

Was die Entwicklungen an den Finanzmärkten in der vergangenen Woche betrifft, so legten die Aktienmärkte gemessen am breitesten globalen Index, dem MSCI All Country World, um 1,1 % zu, während die Anleihenmärkte gemessen am breitesten globalen Index, dem Bloomberg Barclays Global Aggregate Bond, um 1,5 % nachgaben.

Bitte beachten Sie, dass dies keine Finanzberatung ist.

Ich denke, dass viele Kleinanleger viel Kritik dafür bekommen, dass sie nur US-Aktien halten.

Ich persönlich habe 10 % Gold in meinem Portfolio und ich hoffe aufrichtig, dass ich damit Geld verliere, denn die US-Schulden werden eines Tages ein großes Problem darstellen. Bestenfalls wird es zu einer starken Inflation kommen, und das wird sehr unangenehm sein. Zum Glück sind Aktien meist inflationshemmend.

Die Bedeutung der geografischen Diversifizierung wird immer deutlicher.