Citigroup $C ist ein stark diversifiziertes Finanzdienstleistungsunternehmen und die viertgrößte Bank in den USA. Es ist auch ein sehr attraktives Unternehmen, und es ist kein Wunder, dass der weltberühmte Investor Warren Buffett es in sein Portfolio aufgenommen hat. Der Bankenriese sieht selbst im Vergleich zu seinen Konkurrenten immer noch ziemlich billig und preiswert aus. Aber kann die Citigroup die vielen optimistischen Prognosen erfüllen, die auf 78 $ pro Aktie hindeuten?

Die Citigroup ist ein stark diversifiziertes Finanzdienstleistungsunternehmen und die viertgrößte Bank in den USA. Das Unternehmen hat weltweit rund 200 Millionen Kundenkonten und eine Bilanzsumme von 2,381 Billionen Dollar. Citi ist in mehr als 160 Ländern tätig und gilt seit langem als die "globalste" Bank. Im Jahr 2021 lag die Citigroup sogar auf Platz 33 der Forbes 500.

Ich würde behaupten, dass die hohe Diversifizierung des Portfolios der Citi sehr wichtig ist, weil sie die Bank bis zu einem gewissen Grad vor wirtschaftlichen Abschwüngen und Marktturbulenzen schützt. Nehmen wir zum Beispiel die jüngste Vergangenheit: In einem Umfeld von Zinssätzen nahe Null und stabilen Märkten hat sich das Investmentbanking- und Vermögensverwaltungsgeschäft der Citi gut entwickelt. In einem angespannten Markt wird die globale Marktabteilung der Citi davon profitieren. Und steigende Zinssätze sorgen für höhere Erträge im Privatkundengeschäft.

Insgesamt verfügt die Citigroup über ein umfangreiches Geschäfts-, Investmentbanking-, internationales Firmenkunden- und Kreditkartengeschäft. Der leistungsstärkste Geschäftsbereich der Bank ist die Institutional Clients Group (ICG), eine Einheit, in der das Commercial Banking und die Kapitalmarktgeschäfte der Bank eine Größenordnung und eine einzigartige globale Präsenz haben, die nur wenige nachahmen können. In den Augen vieler ist ihre globale Präsenz ein großer Vorteil, der darin besteht, dass sich die Bank von all ihren in den USA ansässigen Konkurrenten abhebt, und diese breite geografische Präsenz dürfte dazu beitragen, dass die Citigroup die Bank der Wahl für Unternehmen mit grenzüberschreitendem Bedarf bleibt.

Die Citigroup befindet sich derzeit inmitten eines bedeutenden strategischen Wandels und bleibt eine solch komplexe Geschichte. Die Bank veräußert mehrere Verbrauchereinheiten in der Region Asien-Pazifik, plant den Verkauf ihrer Verbrauchereinheit in Mexiko und konzentriert sich wieder auf ihre Kernbereiche ICG, North American Consumer und Global Wealth. Am Ende dieses Prozesses sieht es so aus, als ob die Bank klarer und struktureller ausgerichtet sein wird.

Die Bank muss auch operative und aufsichtsrechtliche Fragen lösen. In der Zwischenzeit ist die Bank weniger zinssensitiv als ihre Konkurrenten und die Kosten steigen. Wir gehen davon aus, dass Citigroup einige Zeit braucht, bis die Erträge besser optimiert sind.

Ein kurzer Blick auf die Citigroup

Die Citigroup ist eine der bekanntesten Geldinstitute in den USA mit einer begrenzten Präsenz von Filialen in den USA, inländischen Einzelhandelsgeschäften, die sich stark auf das Kreditkartengeschäft konzentrieren, und mehr als die Hälfte der Erträge und des Kapitals der Bank konzentriert sich auf das ICG-Segment. Die Citigroup ist zwar in bestimmten Bereichen wie Investmentbanking, Kreditkarten und festverzinslichen Wertpapieren, Rohstoffen und Devisenprodukten ein wichtiger Akteur.

Die Burggräben der Bank scheinen sich vor allem aus zwei Quellen zu speisen: Kostenvorteile und Wechselkosten. Die Kostenvorteile ergeben sich aus drei Hauptfaktoren - einer kostengünstigen Einlagenbasis, einer überragenden betrieblichen Effizienz und einer konservativen Zeichnungspolitik - sowie aus den Kosten der Regulierung. Im Bereich der operativen Effizienz sehen wir auch Spielraum für Skaleneffekte, die zu einem Kostenvorteil durch niedrigere relative Kundenakquisitionskosten führen. Dies gilt insbesondere für Banken mit der größten Vertriebspräsenz und der größten Produktvielfalt.

Unter dem Gesichtspunkt der Kreditkosten sehe ich die Citigroup nicht im Vorteil. Die Citigroup schnitt während der Großen Rezession schlecht ab, was die größte Rettungsaktion erforderte und eine dauerhafte Verringerung des Aktienkapitals zur Folge hatte. Außerdem ist dies nicht das erste Mal, dass die Citigroup während eines Abschwungs in den Mittelpunkt einer schlechten Risikobereitschaft gerät. Insgesamt hat die Bank in den letzten zehn Jahren viele Schritte unternommen, um ihre Tätigkeiten zu rationalisieren und zu reduzieren. Meiner Meinung nach hat dies jedoch eher dazu geführt, dass sich die Bank dem Mittelwert angenähert hat, als dass es ihr Vorteile gebracht hätte.

Wie sehen die Analysten die Situation bei der Citigroup?

Nach Berücksichtigung der jüngsten Ergebnisse des Unternehmens halten die Analysten an ihrer Schätzung des fairen Wertes der Citigroup-Aktievon 78 $ fest (mehr als 40 % unter dem heutigen Kurs). Darüber hinaus erwarten die Analysten, dass die Citigroup einen maximalen Verlust von 2 Mrd. USD aus ihrem Russland-Engagement erleiden wird, und sie gehen davon aus( ), dass die Bank 7 Mrd. USD für ihre Verbrauchereinheit in Mexiko erhalten wird.

Die Citigroup reagiert weniger empfindlich auf steigende Zinsen als ihre Konkurrenten. Analysten gehen davon aus, dass steigende Zinssätze das Wachstum des Nettozinsertrags weniger stark unterstützen werden, da der Großteil des Wachstums aus dem Kreditwachstum und der Zunahme der höher verzinsten Kartenguthaben im Laufe der Zeit stammen wird.

Ein höheres Kostenwachstum wird die Ergebnisse mittelfristig beeinträchtigen, obwohl die Kosten nach einem Höchststand im Jahr 2022 in den Jahren 2023 und 2024 allmählich zurückgehen werden. Die Bank wird voraussichtlich nach Jahren der Arbeit eine Effizienzquote von bis zu 61 % erreichen.

Unsere Prognosen zeigen, dass die Bank Schwierigkeiten hat, das Ziel des Managements zu erreichen, die Effizienzquote in den nächsten drei bis fünf Jahren auf unter 60 % zu senken. Wir gehen davon aus, dass die Bank das PPNR-Niveau (ohne Verkäufe) im Jahr 2020 erst im Jahr 2026 erreichen wird, und wir sehen eine langfristige ROTCE (Return on Tangible Equity) von nur 9-10 %. Selbst bei diesen relativ konservativen Schätzungen gehen wir davon aus, dass die Bank am Ende eine beträchtliche Anzahl von Aktien zurückkaufen wird, da sie durch den Verkauf von Vermögenswerten Kapital in Milliardenhöhe freisetzt und durch den Verkauf von Mexiko (unserer Schätzung nach) fast 7 Mrd. USD einnimmt.

Investitionsrisiken

Eine Investition in die Citigroup birgt ein hohes regulatorisches und makroökonomisches Risiko. Die Kosten für die Einhaltung der Vorschriften sind hoch, das Unternehmen ist groß und komplex, und die Bank ist ein Hauptziel für Aufsichtsbehörden, die Bußgelder verhängen wollen, und für Kläger, die Schadenersatz für angebliches Fehlverhalten fordern. Aus makroökonomischer Sicht wird die Rentabilität der Bank durch den Zinszyklus und die Auswirkungen der Kredit- und Verschuldungszyklen beeinflusst, die beide nicht im Einflussbereich der Geschäftsleitung liegen. Die meisten Geschäftsbereiche der Citigroup sind wirtschaftlich sensibel. Die Bank unterliegt außerdem einem jährlichen Stresstest durch die Federal Reserve.

Die Präsenz der Citigroup in den Schwellenländern ist eine weitere bedeutende Risikoquelle, die unter ihren Konkurrenten einzigartig ist, weil die Bank das größte internationale Engagement hat.

Das letzte Risiko ist die Unterbrechung des Geschäftsbetriebs. Der Bankensektor unterliegt einem stärkeren technologischen Wandel als je zuvor. Da immer mehr Transaktionen digital abgewickelt werden und sich die Branche durch die Technologie zunehmend verändert, ist es ungewiss, wie sich diese Dynamik auswirken wird oder wie sie die Gräben im Bankensektor aufbrechen wird.

- Obwohl die Citigroup einige einzigartige Risiken aufweist, bin ich der Meinung, dass die fortgesetzte Vereinfachung des Geschäfts der Bank dazu beiträgt, ein mittleres Maß an Unsicherheit zu gewährleisten, das mit dem anderer Banken vergleichbar ist.

Kapitalzuweisung

Wie die meisten Banken gibt die Citigroup einen Großteil ihres überschüssigen Kapitals durch Aktienrückkäufe zurück, was für ein Unternehmen, dessen Erträge schwanken können und bei dem die Kapitaladäquanz von größter Bedeutung ist, sinnvoll ist.

Die Citigroup hat in ihrer Geschichte einige schwierige Zeiten hinter sich, aber ich glaube, dass sich die Lage seit der Finanzkrise verbessert hat. Der Vorstand hat sich verbessert, weil die Citigroup jetzt einen unabhängigen Vorsitzenden hat, John Dugan, der über umfangreiche Erfahrungen in der Branche verfügt, unter anderem als Währungsprüfer. Andere Vorstandsmitglieder verfügen über Erfahrungen in führenden Finanzdienstleistungsunternehmen, und ich glaube, dass der Vorstand in einer starken Position ist, um die kontinuierliche Verbesserung der Citigroup zu überwachen.

Quartalsergebnisse $C

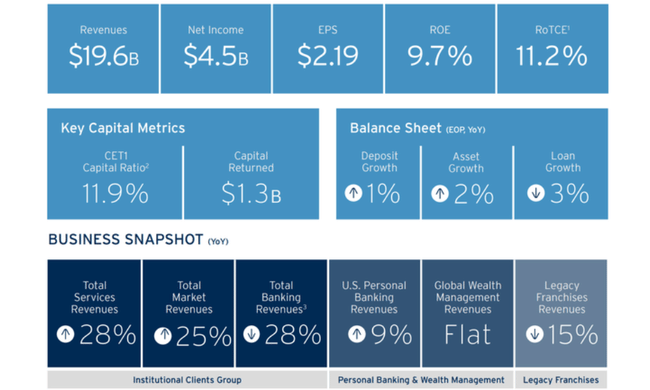

Die Citigroup meldete für das zweite Quartal 2022 einen Nettogewinn von 4,5 Mrd. USD bzw. 2,19 USD je verwässerter Aktie bei einem Umsatz von 19,6 Mrd. USD. Im zweiten Quartal 2021 hatte das Unternehmen bei einem Umsatz von 17,8 Milliarden US-Dollar einen Nettogewinn von 6,2 Milliarden US-Dollar bzw. 2,85 US-Dollar je verwässerter Aktie erzielt.

Die Erträge stiegen gegenüber dem Vorjahr um 11 %, sowohl beim Zinsüberschuss als auch bei den zinsunabhängigen Erträgen. Der Nettogewinn in Höhe von 4,5 Mrd. USD lag um 27 % unter dem des Vorjahres, da höhere Kreditkosten und ein Anstieg der Ausgaben um 8 % den Anstieg der Einnahmen um 11 % mehr als ausglichen.

Der Gewinn pro Aktie in Höhe von 2,19 US-Dollar verringerte sich gegenüber dem Vorjahr um 23 %, was auf einen geringeren Nettogewinn zurückzuführen ist, der teilweise durch einen Rückgang der im Umlauf befindlichen Aktien um ca. 4 % ausgeglichen wurde.

Sehr attraktive Bewertung

Die Aktien der Citi sind im Vergleich zu ihren US-Konkurrenten sehr günstig. Zum Vergleich: Citi wird mit einem KGV von 7, einem Kurs-Gewinn-Verhältnis von 0,8 und einem Kurs-Gewinn-Verhältnis von 0,55 gehandelt, während JPM mit einem KGV von knapp 10, einem Kurs-Gewinn-Verhältnis von 2,5 und einem Kurs-Gewinn-Verhältnis von fast 1,5 gehandelt wird. Man kann also sagen, dass JPM fast doppelt so teuer ist wie Citi.

Schlussfolgerung

Ich denke, dass die Citigroup in der Lage ist, die hohen Prognosen zu erfüllen, da wir eine allmähliche Verbesserung der Geschäftstätigkeit der Bank, mögliche Zahlungseingänge in Milliardenhöhe aus Mexiko, Aktienrückkäufe, eine Verbesserung der Geschäftslage, ein starkes Management und viele andere positive Entwicklungen sehen. Ohne voreingenommen sein zu wollen, sehe ich auch potenzielle Risiken im Zusammenhang mit der Investition. Ich sehe die Hauptnegative in den verbleibenden makroökonomischen Risiken, die den Aktienkurs immer noch nach unten treiben könnten, dann in der potenziellen Exponierung gegenüber vielen Märkten und einer gewissen historischen Empfindlichkeit bei schwereren Krisen. Insgesamt gefällt mir diese Bank, aber ich investiere derzeit in eine andere. Dieser Artikel soll lediglich als Anregung dienen und einen Einblick in meine persönliche Sichtweise dieser Bank geben, die eindeutig über ein hohes Wachstumspotenzial verfügt, das sie unter den richtigen Bedingungen leicht erfüllen kann. Interessant wird auch sein, was die Bank mit den 7-8 Milliarden Dollar macht, die aus Mexiko fließen sollen und für Aktienrückkäufe verwendet werden sollen.

Bitte beachten Sie, dass dies keine Finanzberatung ist. Jede Investition muss einer gründlichen Analyse unterzogen werden.