Value-Aktien erfordern Ihre Aufmerksamkeit. Ihr Value Spread befindet sich auf einem historisch günstigen Niveau, und dies lässt für die Zukunft starke Erträge im Vergleich zum Wachstum erwarten. Aber was ist eine Wertespanne und was können uns die Daten sonst noch sagen?

Seit der Dot-Com-Blase haben wir keinen so verlockenden Spread für Value-Aktien mehr gesehen.

Was ist ein Value Spread? Es gibt viele Definitionen, aber im Allgemeinen misst er die relative Billigkeit von Value-Aktien gegenüber Growth-Aktien. So können wir beispielsweise das Kurs-Gewinn-Verhältnis von Value-Aktien mit dem Kurs-Gewinn-Verhältnis von Growth-Aktien vergleichen (die Umkehrung des KGV). Komplexere Rahmenwerke umfassen Kennzahlen wie Buchwert-Kurs-Verhältnis, prognostiziertes Gewinn-Kurs-Verhältnis usw.

Aber Value-Aktien sind nicht ohne Grund billig. Das passiert nicht einfach so. Auch hier kommt die Literatur zu Hilfe: Es gibt eine Reihe von empirischen Studien, die belegen, dass auf relativ günstige Perioden eine Outperformance folgt. So wie hohe Shiller-Kurs-Gewinn-Verhältnisse in der Regel schlechte Renditen vorhersagen, sagen historisch günstige Value-Aktien gute Renditen voraus. Dieses Phänomen ist bei Value Small Caps besonders ausgeprägt.

Die einfache Umkehrung des Mittelwerts impliziert in der Tat hohe Prämien:

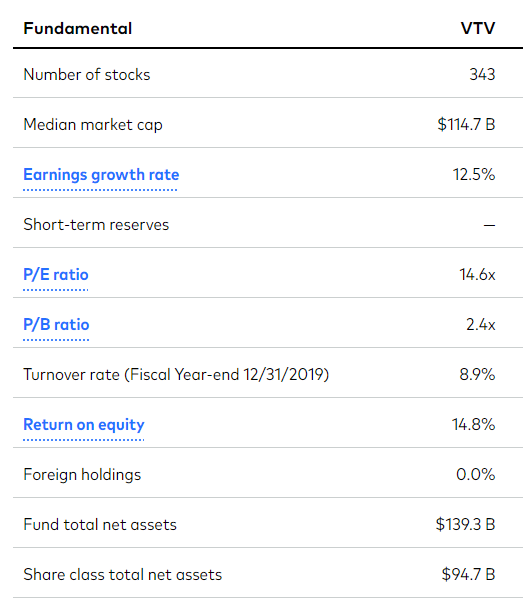

Value-Aktien scheinen jetzt ein echtes Schnäppchen zu sein! Sehen Sie es einmal so. Mit Stand von gestern haben Value-Aktien ein Forward P/E von 14,6 gegenüber Growth-Aktien von 22,4. Das Verhältnis beträgt 0,65. Um wieder auf den historischen Durchschnittswert von 0,75 zu kommen, müssten bei gleichbleibenden Gewinnen Value-Aktien um etwa 30 % steigen oder Growth-Aktien um mehr als 20 % fallen oder eine Kombination aus beidem. Eine kleine Rückkehr zum Durchschnittswert würde hier eine deutliche Outperformance bedeuten.

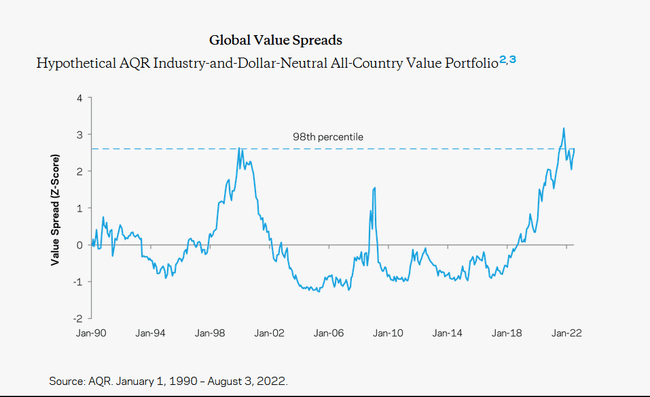

Lassen Sie uns nun einige Diagramme präsentieren. Von AQR Capital, ein normalisiertes Maß für den Value Spread der letzten Jahrzehnte. Hier ist höher ein günstigerer Wert. Sie verwenden eine komplexe Berechnung zur Ermittlung der Bewertung, die sie auf ihrer Website beschreiben.

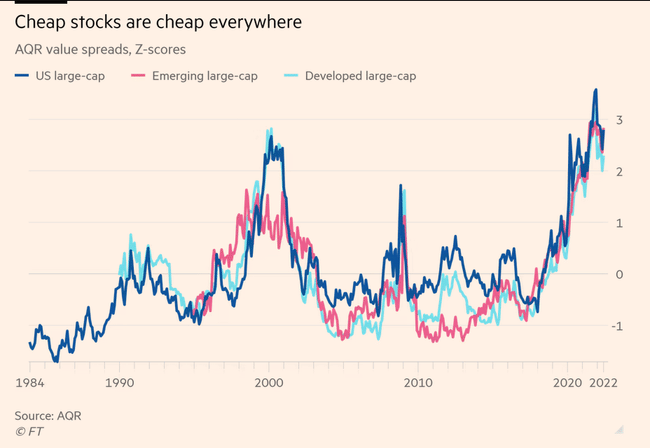

Dieses Phänomen tritt überall auf der Welt auf. In der Tat ist der Preis für Wertmarken in den USA sogar niedriger als in Europa.

Neben dem Unterschied zwischen den Bewertungen von europäischen Wachstums- und Value-Aktien gibt es noch einen weiteren Unterschied zwischen US-amerikanischen und europäischen Value-Aktien: Der Russell 1000 Value Index hat ein Forward PE von 16,5, während das Äquivalent in Europa bei 11 liegt, was an sich schon ein großer Unterschied ist. Eine billige Aktie in den USA ist viel besser bewertet als eine billige Aktie in Europa. Value-Aktien sind in Europa sehr unbeliebt.

In dem FT-Artikel heißt es auch, dass die billigsten europäischen Unternehmen in den letzten fünf Jahren ein höheres Gewinnwachstum erzielt haben als ihre Wachstumsunternehmen... in diesem Fünfjahreszeitraum waren also die echten Wachstumsaktien in Europa, zumindest was die Fundamentaldaten angeht, Value-Aktien!

Das Wachstum der letzten zehn Jahre war beeindruckend, sowohl in Bezug auf die Erträge als auch auf die Fundamentaldaten. Aber Value-Aktien haben sich grundsätzlich gut entwickelt . Es stimmt zwar, dass die Gewinne großer Wachstumsaktien schneller gestiegen sind als die kleiner Value-Aktien - Avantis schätzt, dass die Gewinne großer Wachstumsaktien zwischen Januar 2010 und Juli 2021 um etwa 194 % gestiegen sind, während die Gewinne kleiner Value-Aktien um 177 % zunahmen -, aber der Unterschied betrug weniger als 2 % pro Jahr. Dieser Unterschied ist viel geringer als zu erwarten gewesen wäre und kann sicherlich nicht die Tatsache erklären, dass die Rendite großer Wachstumsaktien 492 Prozent gegenüber 181 Prozent für kleine Wertaktien im gleichen Zeitraum betrug.

In der Literatur gibt es Belege dafür, dass diese Spanne Renditen vorhersagt. Zum Beispiel:

Adam Zaremba und Mehmet Umutlu, 2019 - The Value Spread and Asset Allocation in Global Equity Markets . Sie untersuchen, ob der Value Spread für die Vorhersage der Renditen quantitativer Stock-Picking-Strategien nützlich ist. Um dies zu testen, untersuchten sie eine Stichprobe von 120 länderspezifischen Aktienstrategien, die über 72 Aktienmärkte in den Jahren 1996 bis 2017 repliziert wurden.

In ihren Worten: "Die Breite des Value Spreads kann zukünftige Renditen im Durchschnitt vorhersagen. Wir zeigen, dass Aktienstrategien mit großen Value-Spreads deutlich besser abschneiden als Strategien mit kleinen Value-Spreads. Mit anderen Worten: Wenn Sie sich dafür interessieren, welche Strategie in Zukunft gute Renditen bringen könnte, sollten Sie auf den Value Spread achten."

Die Mean Reversion allein sagt eine starke Performance voraus, aber es ist erfreulich, dass wir empirische Beweise aus der ganzen Welt haben, die bestätigen, dass diese Mean Reversion wahrscheinlich wieder stattfinden wird.

Aber dieser günstige Preis wird nicht ewig anhalten, wenn sich die Geschichte wiederholt. Irgendwann wird das Geld in solche unterbewerteten Anlagen mit starken Fundamentaldaten fließen. Die ideale Wahl sind dann Small-Cap-Value-ETFs, bei denen die Prämien noch höher sind.

Wenn Ihnen meine Artikel und Beiträge gefallen, können Sie mir gerne folgen. Danke! 🔥

Haftungsausschluss: Dies ist in keiner Weise eine Anlageempfehlung. Dies ist lediglich meine Zusammenfassung und Analyse auf der Grundlage von Daten aus dem Internet und einigen anderen Analysen. Investitionen an den Finanzmärkten sind riskant, und jeder sollte auf der Grundlage seiner eigenen Entscheidungen investieren. Ich bin nur ein Amateur, der seine Meinung kundtut.