Immobilien sind ein bewährter Wirtschaftszweig, und die Unternehmen, die in diesem Bereich tätig sind, genießen die Aufmerksamkeit des legendären Orakels von Omaha. Buffett konzentriert sich auf Branchen mit nachgewiesenem Wachstum, Nachfrage und Rentabilität, von Textilien über Versicherungen, Fertigung, Versorgungsunternehmen, Finanzdienstleistungen bis hin zu Immobilien, die wir in diesem Beitrag behandeln und drei Bereiche betrachten, die für Warren Buffett und Berkshire von Interesse sind.

Die 3 bevorzugten Immobiliengebiete von Warren Buffett.

Im Bereich der Immobilien gibt es drei Sektoren, auf die sich Buffett derzeit konzentriert und die auch für Sie als potenzielle Investoren von Interesse sein könnten.

1. makler

HomeServices of America ist ein Immobilienmaklerunternehmen von Berkshire Hathaway. Dieses Unternehmen ist eine Immobilienmaklerfirma von Berkshire Hathaway. Das Unternehmen konzentriert sich in erster Linie auf den Verkauf von Wohnimmobilien und verfügt über rund 46.000 Immobilienmakler in mehr als 900 Maklerbüros in 33 Bundesstaaten sowie im District of Columbia. Nimmt man noch das Franchisenetz von HomeServices of America mit rund 360 Franchisenehmern hinzu, so beläuft sich die Gesamtzahl der Makler auf 99.000 und ist damit das größte Maklerunternehmen der Welt.

Maklerunternehmen haben ihr Geschäftsmodell darauf aufgebaut, an jedem Verkauf ihrer Makler zu verdienen. Das bedeutet ganz einfach, dass ein Maklerunternehmen umso mehr Geld verdienen kann, je mehr Makler ihm unterstellt sind. Der Wohnimmobilienmarkt hat sich in den letzten Jahren gut entwickelt, was für Maklerfirmen in allen Bereichen von großem Vorteil war. Obwohl die Einnahmen aufgrund der wachsenden Besorgnis über eine Korrektur auf dem Immobilienmarkt derzeit rückläufig sind, kann das Geschäftsmodell im Kern immer noch für langfristige Rentabilität und Wohlstand sorgen.

Das einzige Maklerunternehmen, das auch nur annähernd mit HomeServices of America konkurrieren kann, ist eXp World Holdings $EXPI . Das macht sie zu einem potenziell fantastischen Kauf in dieser profitablen Branche. eXp World Holdings ist ein virtuelles Maklerunternehmen, was bedeutet, dass es keine Büros in Städten in den USA betreibt, wie es HomeServices of America tut. Dennoch ist es ihnen gelungen, ein Netz von über 84.000 Vertretern in 22 Märkten weltweit aufzubauen, was in der Tat eine sehr große Zahl ist. Das Unternehmen ist heute eindeutig das am schnellsten wachsende Maklerunternehmen. In den letzten zwei Jahren hat das Unternehmen die Zahl seiner Vertreter um 180 % erhöht und ist in 18 neue Länder expandiert. Das Unternehmen hat auch einen großen Vorteil gegenüber anderen Maklerunternehmen, da es keine Schulden hat.

Quelle.

Quelle: Yahoo.Finance

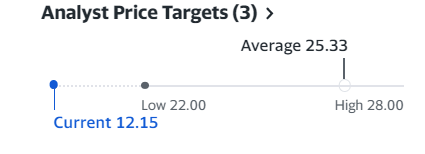

Wie wir sehen können, haben die Analysten von Yahoo Finance den Medianpreis auf 25 $ festgesetzt, was einen Anstieg von etwa 100 % gegenüber dem aktuellen Preis bedeutet.

Natürlich gibt es auch Risiken, wie z.B. eine Abschwächung des Immobilienmarktes, die sich in den kommenden Jahren auf die Erträge auswirken könnten. Das Aktienbeteiligungsprogramm des Unternehmens für Vertreter könnte sich ebenfalls negativ auf den Shareholder Value auswirken, wenn das Unternehmen sein Aktienrückkaufprogramm nicht beibehält. Zur Zeit besteht jedoch kein Anlass zur Sorge.

2. Versicherung

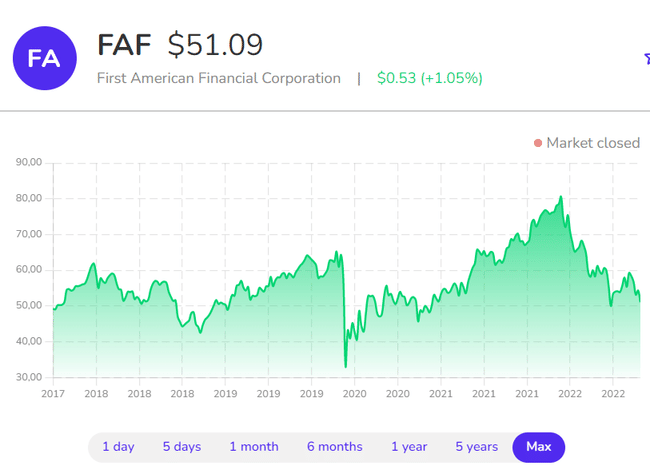

Neben der Vermittlung von Wohnimmobilien bietet HomeServices of America eine Reihe weiterer Immobiliendienstleistungen an, zu denen auch die Versicherung gehört. Jedes Haus, das in den USA mit einer Hypothek gekauft wird, muss versichert sein. Ein interessantes Unternehmen in der Versicherungsbranche ist First American Financial $FAF .

Quelle.

Quelle: Yahoo.Finance

Wie wir in der Prognose von Yahoo Finance sehen können, haben die Analysten auch ein schönes mittleres Kursziel festgelegt, das fast 50 % vom aktuellen Wert entfernt ist.

Laut einer kürzlichen Managementpräsentation hat First American einen Marktanteil von 23,1 % im Bereich der Immobilien- und Abwicklungsdienstleistungen. Der Umsatz ist in den letzten fünf Jahren jährlich um 12,4 % gestiegen, und der Cashflow hat sich in diesem Zeitraum sogar noch stärker erhöht, nämlich um 17,9 % jährlich, was für das Unternehmen ein sehr erfreuliches Wachstum darstellt.

Ihnen geht es jetzt gut, da der Immobilienmarkt eine gute Zeit hat. Die Frage ist, wie sie sich in einem möglichen Bärenmarkt für Immobilien schlagen werden. Die Zinssätze steigen, die Preise beginnen zu fallen, und der Absatz verlangsamt sich. Weniger Hausverkäufe bedeuten weniger Einnahmen für First American. Die Geschichte zeigt, dass sie mit schwierigen Situationen umgehen können. First American hat den Dot-Com-Crash, die Große Rezession und die Pandemie gut gemeistert. Die Geschäftsleitung geht davon aus, dass die Neukäufe und Refinanzierungen in den Jahren 2022 und 2023 immer noch höher ausfallen werden als im Jahr 2019 - und in jedem anderen Jahr nach 2007.

Es sei denn, sie kommen mit einer möglichen Rezession in der Region gut zurecht und die Konkurrenz gerät in Schwierigkeiten. Es bedeutet einfach mehr potenzielle neue Kunden.

3. Erschwinglicher Wohnraum

Buffett ist ein großer Fan von erschwinglichem Wohnraum. Mit der Übernahme von Clayton Homes im Jahr 2003 hat er dies bewiesen, indem er sein Geld in den Bau von Wohnungen für den Durchschnittsbürger investierte. Obwohl Clayton Homes hauptsächlich für Fertighäuser bekannt ist, hatte das Unternehmen bis 2021 als Clayton Properties Group rund 11.000 Eigenheime in 12 Bundesstaaten fertiggestellt.

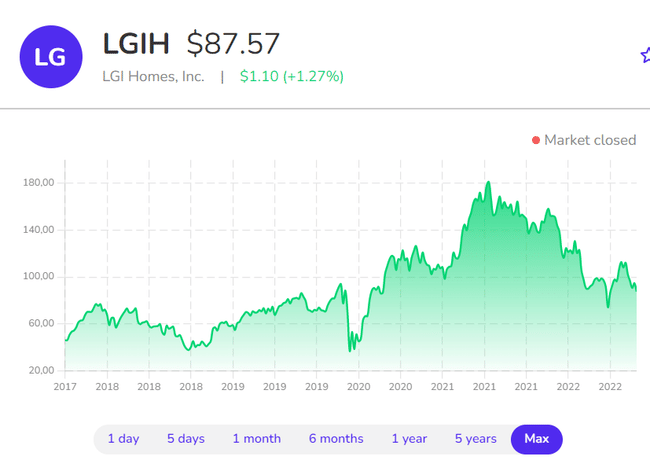

Eine Alternative könnte $LGIH sein , das sich auf erschwinglichen Wohnraum in einer nach wie vor stark unterversorgten Baubranche konzentriert. LGI Homes hebt sich von der Konkurrenz ab und ähnelt der Clayton Properties Group, weil es in der Lage ist, erschwinglichen Wohnraum für eine breite Klientel zur Verfügung zu stellen.

Quelle.

Quelle: Yahoo.Finance

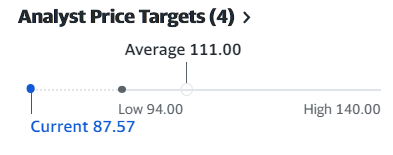

Der Durchschnittspreis liegt laut den Analysten von Yahoo.Finance bei 111 $, was ebenfalls einen schönen Anstieg gegenüber dem aktuellen Wert darstellt.

Die durchschnittliche LGI Homes-Immobilie wurde im zweiten Quartal für 356.719 $ verkauft, verglichen mit einem Durchschnitt von 403.800 $ für ein bestehendes Haus in den USA im Juli 2022. Die Anzahl der LGI Homes ging im zweiten Quartal auf 91,3 zurück (von 105 im zweiten Quartal 2021). Die Bruttomarge für jedes verkaufte Haus stieg jedoch im zweiten Quartal auf 32% von 27% im letzten Jahr. Die verbesserten Margen verschaffen dem Unternehmen etwas mehr Spielraum, um den Betrieb aufrechtzuerhalten, sollten die Immobilienpreise aufgrund steigender Zinsen weiter fallen.

Häuslebauer - insbesondere solche, die erschwinglichen Wohnraum bauen - sind so wichtig wie eh und je, unabhängig davon, was die Indikatoren für steigende Hypothekenzinsen vermuten lassen, und LGI Homes ist ein qualitativ hochwertiger Häuslebauer mit Aktien, die derzeit zu einem günstigen Preis erworben werden können.

Wie Sie sehen, sind alle drei Bereiche und die dafür vorgeschlagenen Unternehmen durchaus attraktiv, und die Analysten an der Wall Street prognostizieren für sie einen höheren Preis als derzeit. Natürlich gibt es auch Risiken, denn der Immobilienmarkt ist z. B. anfällig für steigende Zinsen, was berücksichtigt werden muss. Dies ist keine Anlageberatung, sondern nur die Analyse eines Kleinanlegers.

Wenn Ihnen dieser Beitrag gefällt, können Sie mir folgen oder einen Kommentar abgeben.