Warren Buffett ist zweifelsohne einer der größten Aktienexperten und Unternehmer unserer Zeit. Und heute werfen wir einen Blick auf 2 Aktien in seinem Portfolio, die einen beträchtlichen Teil davon ausmachen.

Während seiner Amtszeit als CEO von Berkshire Hathaway nutzte Buffett die Holdinggesellschaft, um eine Vielzahl von Übernahmen und Investitionen zu finanzieren und ein Imperium aufzubauen, das den Aktionären enormen Reichtum bescherte. Seit 1965 hat die Berkshire-Aktie eine jährliche Rendite von etwa 20 % erzielt und damit den S&P 500 Index übertroffen.

Das Geheimnis von Buffetts Erfolg lässt sich nicht in einem einzigen Satz zusammenfassen, aber er hat seine Anlagephilosophie einmal wie folgt erklärt:

"In der Wirtschaft suche ich nach wirtschaftlichen Schlössern, die durch undurchdringliche Gräben geschützt sind."

Mit anderen Worten: Er investiert gerne in Unternehmen, die einen nachhaltigen Wettbewerbsvorteil haben. Apple und Visa sind perfekte Beispiele dafür. Und obwohl beide Unternehmen bereits enorme Erfolge erzielt haben, sind ihre Aktien auch heute noch einen Kauf wert.

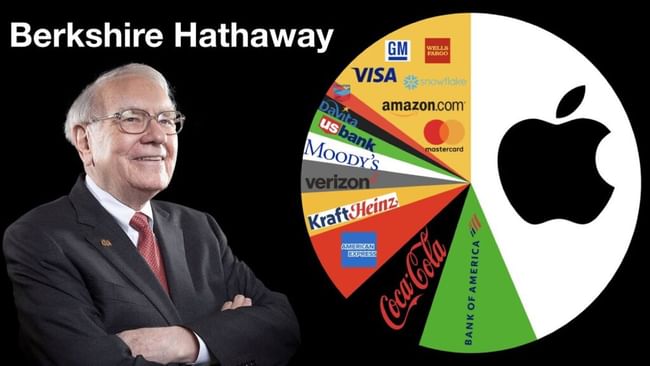

1. Apple (AAPL)

- Macht 42,78% des Portfolios von Berkshire Hathaway aus

- Hält insgesamt 887,14 Millionen Aktien

- Der Preis dieser Aktien beträgt 125,53 Mrd. $.

Apple hat ein unglaubliches Markenimage kultiviert. Die Innovationskraft des Unternehmens und seine Palette modischer Geräte - von iPhones und AirPods bis hin zu MacBooks und iPads - haben die Nachfrage der Verbraucher stetig gesteigert. Im letzten Quartal erreichte Apple mit 1,8 Milliarden aktiven Geräten ein Allzeithoch, und jedes seiner wichtigsten Produkte belegte bei der Kundenzufriedenheit einen Spitzenplatz.

Besonders hervorzuheben ist die Zufriedenheit mit den iPhones, die in der jüngsten Umfrage von 451 Research dank des äußerst beliebten iPhone 13 98 % erreichte. Im letzten Quartal gewann Apple 22 % Marktanteil bei den Smartphone-Lieferungen und lag damit vier Prozentpunkte vor dem zweitplatzierten Samsung.

Es überrascht nicht, dass sich die Beliebtheit von Apple bei den Verbrauchern in starken finanziellen Ergebnissen niederschlägt. Trotz seiner enormen Größe hat das Unternehmen seine Gewinne in den letzten vier Jahren rasch gesteigert

Das Dienstleistungsgeschäft von Apple. Das Segment, zu dem Apple Pay, der App Store und Abonnementprodukte wie Apple TV+ und Apple Music gehören , ist zu einem wichtigen Teil der Wachstumsstrategie geworden, da es dem Unternehmen ermöglicht, seine große Nutzerbasis besser zu monetarisieren. Die neueste Innovation von Apple in diesem Bereich ist Tap to Pay auf dem iPhone, eine Plattform, die es Händlern ermöglicht, Zahlungen mit kontaktlosen Karten und digitalen Geldbörsen ohne zusätzliche Hardware zu akzeptieren. Entwickler können dieses Produkt in andere Zahlungsplattformen und mobile Anwendungen integrieren. Der Zahlungsdienstleister Stripe wird seinen Kunden (zu denen auch Shopify gehört) ab diesem Frühjahr Tap to Pay auf dem iPhone anbieten.

Noch wichtiger ist, dass das Dienstleistungssegment von Apple im ersten Quartal einen Rekordumsatz von 19,5 Milliarden US-Dollar und eine Bruttomarge von 72 % erzielte. Das ist deutlich mehr als die 38 % Bruttomarge im Produktgeschäft. In Zukunft dürfte Apple mit dem Ausbau seines Dienstleistungsgeschäfts zunehmend profitabel sein.

2. Visum (V)

- Es macht 0,73% des Portfolios von Berkshire Hathaway aus.

- Hält insgesamt 9,56 Millionen Aktien

- Der Preis dieser Aktien beträgt 2,13 Mrd. $.

Markenbekanntheit und Vertrauen sind in der Finanzbranche von zentraler Bedeutung. Wenn ein Verbraucher an der Kasse eine Kreditkarte benutzt, muss der Händler darauf vertrauen, dass sein Geld gutgeschrieben wird. Und Visa hat sich das Vertrauen von Einzelhändlern auf der ganzen Welt verdient. Seine Karten werden bei 80 Millionen Händlern akzeptiert, und seine Technologie wird bei etwa 40 % aller Kaufvorgänge eingesetzt. Visa ist das größte Zahlungsnetz der Welt, und diese Größe verschafft dem Unternehmen einen erheblichen Vorteil.

Die Händler sind im Wesentlichen verpflichtet, Visa zu akzeptieren, und es wäre für einen kleineren Wettbewerber praktisch unmöglich, das Unternehmen zu entthronen -sein Zahlungsnetz ist bereits an Tausende von Finanzinstituten, Millionen von Händlern und 99 % der Bankkonten in 88 Ländern angeschlossen. Ein Wettbewerber müsste Milliarden ausgeben, um ein ähnliches Netz aufzubauen, und in dieser Zeit könnte Visa seine Preise anpassen, um den Wettbewerb unter Druck zu setzen. Selbst Fintech-Unternehmen wie PayPal und Block stützen sich bis zu einem gewissen Grad auf die Zahlungsinfrastruktur von Visa. Diese unerschütterliche Wettbewerbsposition schlägt sich langfristig in guten finanziellen Ergebnissen nieder.

Mit Blick auf die Zukunft sieht das Management viel Raum für Wachstum. Beispielsweise machen Bargeld und Schecks immer noch 18 Billionen Dollar an Verbraucherzahlungen pro Jahr aus, weshalb das Unternehmen daran arbeitet, den Zugang zu den Visa-Zahlungsdaten zu erweitern. Hinzu kommt, dass Visa auch andere Arten von Transaktionen erleichtert, z. B. Zahlungen zwischen Unternehmen und Verbrauchern (Business-to-Consumer) und zwischen Unternehmen (Business-to-Business). Diese stellen zusammen einen noch größeren Markt im Wert von 185 Billionen Dollar dar. Die Produkte Visa Direct und Visa B2B Connect,mit denen diese Möglichkeit genutzt werden kann , erfreuen sich bei Unternehmen zunehmender Beliebtheit. Im letzten Quartal stieg das Transaktionsvolumen von Visa Direct um 35 % und das B2B-Zahlungsvolumen um 28 %.

Kurz gesagt, der von Visa adressierbare Markt übersteigt 200 Billionen Dollar - 18 Mal mehr als die 10,9 Billionen Dollar, die Visa in den letzten 12 Monaten an Zahlungsvolumen verarbeitet hat. Daher scheint diese Aktie eine kluge langfristige Investition zu sein. Und da sich der Reiseverkehr wieder normalisiert und das grenzüberschreitende Zahlungsverkehrsaufkommen zunimmt, scheint dies ein guter Zeitpunkt für einen Kauf zu sein.

Beide Unternehmen sind führend in ihrem Bereich. Gleichzeitig handelt es sich um Giganten, die schon seit einiger Zeit auf dem Markt sind und eine sehr gute Erfolgsbilanz vorweisen können. Außerdem ist davon auszugehen, dass sie auch in Zukunft Wachstum und Stabilität aufweisen werden.