Die Wirtschaft ist noch nicht über den Berg und steht weiterhin unter Druck. Viele Anleger sind jetzt verunsichert und suchen nach anderen Anlagemöglichkeiten. Auch Analysten und Portfoliomanager sind auf der Suche nach solchen Gelegenheiten. Heute werden wir uns zwei Aktien ansehen, die die Analysten von Goldman Sachs kürzlich entdeckt haben.

Der langsame Rückgang der Inflation in Verbindung mit einem relativ starken Arbeitsmarkt lässt die Anleger über eine weitere Straffung der Geldpolitik durch die Fed besorgt sein. Dies könnte die Aktienkurse weiter unter Druck setzen. Der Gesamthintergrund einer anhaltenden Wachstumsdynamik ist jedoch nicht unbedingt schlecht für Aktien, so Goldman Sachs-Stratege Kamakshya Trivedi.

Unser Gesamtbild ist zunehmend konsistent mit einer langsamen Disinflation und einer weiteren Verbesserung des globalen Wachstums. Diese Mischung dürfte den Aufwärtsdruck auf die Renditen aufrechterhalten, aber letztlich den Schaden für die Aktien begrenzen.

Gleichzeitig gaben die Analysten von Goldman Sach bekannt, bei welchen beiden Aktien sie ein Wachstumspotenzial von mehr als 60 % sehen.

Sea, Ltd. $SE

Sea Limited (auch bekannt als Sea oder Garena) ist ein multinationales Technologieunternehmen mit Sitz in Singapur, das im Jahr 2009 von Forrest Li gegründet wurde. Zu den Kerngeschäften des Unternehmens gehören digitale Unterhaltung, E-Commerce und digitale Finanzdienstleistungen.

Die digitale Unterhaltungssparte von Sea ist vor allem für seine Online-Spieleplattform Garena bekannt, die eine Reihe von Spielen anbietet, darunter Free Fire, ein beliebtes mobiles Battle-Royale-Spiel. Neben Spielen betreibt Sea auch Shopee, eine Online-Shopping-Plattform, und SeaMoney, eine Plattform für digitale Finanzdienstleistungen.

Die starke Leistung von Sea in den Bereichen Spiele und E-Commerce wird durch seine wachsende Präsenz in Südostasien unterstützt, einer schnell wachsenden Region mit einer großen und zunehmend wohlhabenden Bevölkerung. Das Unternehmen steht jedoch in erheblichem Wettbewerb mit etablierten Akteuren wie Tencent und Alibaba sowie mit aufstrebenden Start-ups.

Vorteile:

- Diversifiziertes Geschäftsportfolio: Sea verfügt über ein diversifiziertes Geschäftsportfolio, das digitale Unterhaltung, E-Commerce und digitale Finanzdienstleistungen umfasst. Diese Diversifizierung trägt dazu bei, das Risiko einer zu starken Abhängigkeit von einem einzigen Geschäftssegment zu verringern.

- Führende Position im Spielebereich: Garena, die digitale Unterhaltungssparte von Sea, ist ein führender Akteur in der Spielebranche mit einer starken Präsenz in Südostasien. Sein beliebtes Spiel Free Fire hat sich zu einem der am häufigsten heruntergeladenen Handyspiele der Welt entwickelt.

- Starkes Managementteam: Der Gründer und CEO von Sea, Forrest Li, kann auf eine lange Geschichte des Aufbaus erfolgreicher Unternehmen in Südostasien zurückblicken, und das Unternehmen hat ein starkes Managementteam mit Erfahrung in den Bereichen Technologie, Spiele und E-Commerce zusammengestellt.

Nachteilige Aspekte:

- Begrenzte geografische Reichweite: Das Unternehmen hat zwar eine starke Präsenz in Südostasien, ist aber in anderen Teilen der Welt noch nicht so weit verbreitet. Dies könnte sein Wachstumspotenzial langfristig begrenzen.

- Starker Wettbewerb: Das Unternehmen steht in erheblichem Wettbewerb mit etablierten Akteuren wie Tencent und Alibaba sowie mit aufstrebenden Start-ups in der Spiele- und E-Commerce-Branche. Dies könnte zu einem erhöhten Druck auf die Margen und Marktanteile von Sea führen.

- Abhängigkeit von einem einzigen Spiel: Während Free Fire der Hauptmotor für das Wachstum von Sea war, ist das Unternehmen stark vom Erfolg dieses Spiels abhängig. Jeder Rückgang der Popularität von Free Fire könnte erhebliche Auswirkungen auf die Einnahmen und die Rentabilität von Sea haben.

- Es ist noch nicht profitabel: Sea ist noch nicht rentabel, was darauf hindeutet, dass das Unternehmen dem Wachstum Vorrang vor der Rentabilität einräumt, was für einige Anleger ein Problem darstellen könnte.

Bei diesem Unternehmen sehe ich das geografische Gebiet, in dem das Unternehmen die meisten Einnahmen erzielt, als ein ziemlich großes Problem an. Dieses Gebiet ist das südliche, begünstigte Asien. Man kann also davon ausgehen, dass ein erheblicher Teil der Einnahmen des Unternehmens aus Asien im Allgemeinen stammen wird, wo ich ein ziemlich großes geopolitisches Risiko sehe. Aber das ist eher ein persönliches Problem für mich. Ein weiteres Problem ist die Abhängigkeit des Spielesegments von einem einzigen Spiel, bei dem es nur eine Frage der Zeit ist, bis jemand ein besseres und beliebteres Spiel entwickelt. Das ist meiner Meinung nach ein grundsätzliches Problem. Ich persönlich würde mich nicht komplett auf das Unternehmen einlassen und mich anderweitig umsehen.

Andererseits glaubt der Analyst Pang Vittayaamnuaykoon, der das Unternehmen für Goldman Sachs beobachtet, dass sich die Aktie besser entwickeln wird als der Markt, da er einen beschleunigten Weg zur Rentabilität in diesem Jahr sieht.

Mittel- bis langfristig prognostizieren wir ein prozentuales Wachstum im E-Commerce für Teenager, was unsere Ansicht widerspiegelt, dass Shopee nach der Erzielung eines Gewinns (bei gleichbleibender Rentabilität) mit Reinvestitionen beginnen wird, um seine Führungsposition zu verteidigen und in Wachstumsbereichen zu expandieren... Wir sind der Meinung, dass die Börse bereits einen stetigen Rückgang des EBITDA gesehen hat, was eine Abwärtsunterstützung darstellt, während SeaMoney, das weitgehend übersehen wurde, in 1Q23E die Gewinnschwelle erreichen wird. Wir glauben nun, dass SE bis zum GJ23/25E ein EBITDA von 1,1 Mrd./4,1 Mrd.$ erwirtschaften wird", so Vittayaamnuaykoon.

Insgesamt 6 Analysten haben sich in letzter Zeit mit dem Unternehmen befasst. 5 Analysten stufen das Unternehmen als potenziellen Kauf ein und 1 Analyst stuft das Unternehmen als gute Halteposition ein, d.h. wenn man das Unternehmen bereits besitzt.

Die 6 Analysten, die sich in letzter Zeit mit dem Unternehmen befasst haben, sind sich über ein durchschnittliches Kursziel von 88 $ einig. Sie geben jedoch ein hohes Kursziel von 132 $ an, was ein Aufwärtspotenzial von etwa 80 % bedeuten würde.

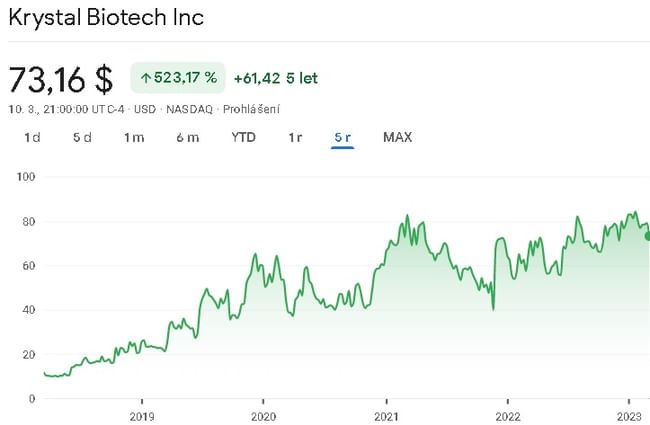

Krystal Biotech $KRYS

Krystal Biotech ist ein Biotechnologieunternehmen in der klinischen Phase, das sich auf die Entwicklung von Gentherapien zur Behandlung seltener und schwächender Hautkrankheiten konzentriert. Der führende Produktkandidat des Unternehmens, KB103, ist eine Gentherapie zur Behandlung von dystropher Epidermolysis bullosa (DEB), einer seltenen genetischen Hauterkrankung, die zu schmerzhafter Blasenbildung und Hauterosion führt. Die Technologie von Krystal Biotech nutzt eine proprietäre Plattform namens Skin TARgeted Delivery (STAR-D), um die Gentherapie direkt an die betroffene Hautstelle zu bringen. Krystal Biotech wurde im Jahr 2015 gegründet und hat seinen Sitz in Pittsburgh, Pennsylvania. Das Unternehmen schloss seinen Börsengang im August 2018 ab.

Der führende Medikamentenkandidat des Unternehmens, B-VEC (unter dem Markennamen Vyjuvek), war kürzlich Gegenstand einer Phase-3-Studie zur Behandlung von DEB. Dabei handelt es sich um eine seltene, oft tödlich verlaufende, blasenbildende Hauterkrankung, die durch einen Mangel an einem bestimmten Kollagenprotein verursacht wird. Der Arzneimittelkandidat B-VEC zielt auf die Behandlung sowohl der rezessiven als auch der dominanten Form dieser Erbkrankheit ab. Im Dezember letzten Jahres gab das Unternehmen positive Ergebnisse einer klinischen Phase-3-Studie bekannt und wurde nun von der FDA benachrichtigt, dass der PDUFA-Termin für den Biologics License Application, ein wichtiger Schritt für die Zulassung des neuen Medikaments, auf den 19. Mai 2023 festgelegt wurde.

Das Unternehmen hat zwei weitere Kandidaten. Der zweite Kandidat befindet sich derzeit in klinischen Studien der Phase 2, und für den dritten Kandidaten wird der Beginn der klinischen Studien der Phase 1 für die erste Hälfte des Jahres 2023 erwartet.

Stärken:

- Proprietäre Technologie: Die STAR-D-Plattform von Krystal Biotech ist ein einzigartiger Ansatz für die Verabreichung von Gentherapie direkt in die Haut, der einen Wettbewerbsvorteil gegenüber anderen Gentherapieansätzen darstellen könnte.

- Fokus auf seltene Krankheiten: Durch die Ausrichtung auf seltene Krankheiten wie DEB adressiert Krystal Biotech einen unterversorgten Markt mit hohem ungedecktem medizinischen Bedarf.

Schwachstellen:

- Klinische Phase: Krystal Biotech ist ein Unternehmen in der klinischen Phase, d.h. seine Produkte befinden sich noch in der Entwicklung und sind noch nicht für den kommerziellen Einsatz zugelassen. Es gibt keine Garantie dafür, dass diese Produkte in den klinischen Studien erfolgreich sein werden oder dass sie die behördliche Zulassung erhalten werden.

- Abhängigkeit von Partnerschaften: Krystal Biotech ist Partnerschaften mit anderen Unternehmen eingegangen, um seine Produkte zu entwickeln und zu vermarkten, was bedeutet, dass sein Erfolg teilweise vom Erfolg dieser Partnerschaften abhängt.

Ich persönlich investiere nicht in Unternehmen, die sich in der klinischen Phase befinden. Für mich ist das Risiko zu groß. Nach den Kommentaren der Analysten zu urteilen, halte ich diese Aktie im Wesentlichen für eine Wette auf das Hauptprodukt, das angeblich bald zugelassen werden soll. Aber wie ich schon sagte, es ist immer noch eine Wette.

Andererseits ist der Goldman Sachs-Analyst Madhu Kumar sehr positiv gegenüber dieser Aktie eingestellt.

Die PDUFA am 19.5. für Vyjuvek für dystrophe Epidermolysis bullosa (DEB) bleibt ein wichtiges Ereignis für KRYS-Aktionäre. Unsere 90% POS und Investoreninterviews deuten auf eine potentielle Zulassung hin und die Diskussionen um Vyjuvek konzentrieren sich nun hauptsächlich auf die Markteinführung.

Insgesamt 6 Analysten haben sich kürzlich mit dem Unternehmen befasst, und alle 6 stuften das Unternehmen als potenziellen Kaufkandidaten ein.

Die 6 Analysten, die sich kürzlich mit dem Unternehmen befasst haben, sind sich über ein durchschnittliches Kursziel von 114 $ einig. Auch hier liegt das höhere Kursziel bei $133, was einer Steigerung von 82 % entsprechen würde.

WARNUNG: Ich bin kein Finanzberater, und dieses Material dient nicht als Finanz- oder Anlageempfehlung. Der Inhalt dieses Materials ist rein informativ.